Verbesserte Umsätze erforderlich, bevor der Sprung der Luxfer Holdings PLC (NYSE:LXFR) Aktie um 26% gerechtfertigt erscheint

Die Aktionäre von Luxfer Holdings PLC(NYSE:LXFR) werden sich freuen zu sehen, dass der Aktienkurs einen großartigen Monat hinter sich hat, in dem er um 26 % gestiegen ist und sich von der vorherigen Schwäche erholt hat. Leider konnten die Gewinne des letzten Monats die Verluste des letzten Jahres nicht ausgleichen, da die Aktie in diesem Zeitraum immer noch um 35 % gefallen ist.

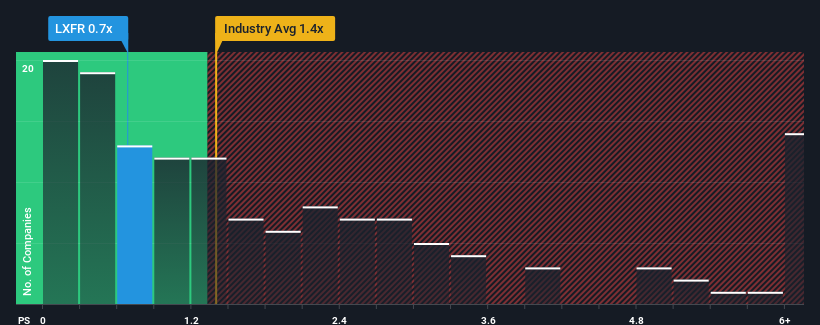

Obwohl der Kurs der Aktie stark angestiegen ist, ist Luxfer Holdings mit einem Kurs-Umsatz-Verhältnis (KGV) von 0,7 immer noch ein verlockender Titel, den man in Betracht ziehen sollte, wenn fast die Hälfte der Unternehmen im US-Maschinenbausektor ein KGV von über 1,4 aufweisen. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Sehen Sie sich unsere neueste Analyse zu Luxfer Holdings an

Wie sieht die jüngste Performance von Luxfer Holdings aus?

Luxfer Holdings könnte besser abschneiden, da der Umsatz in letzter Zeit rückläufig war, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Das Kurs-Gewinn-Verhältnis (KGV) ist wahrscheinlich deshalb so niedrig, weil die Anleger davon ausgehen, dass sich diese schlechte Umsatzentwicklung nicht bessern wird. Man könnte also sagen, dass die Aktie billig ist, aber die Anleger werden nach Verbesserungen Ausschau halten, bevor sie sie als wertvoll ansehen.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Luxfer Holdings dabei helfen, herauszufinden, was am Horizont zu erwarten ist.Wie entwickelt sich das Umsatzwachstum von Luxfer Holdings?

Ein so niedriges Kurs-Gewinn-Verhältnis wie das von Luxfer Holdings ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens hinter dem der Branche zurückbleibt.

Bei der Überprüfung der Finanzzahlen des letzten Jahres mussten wir mit Bedauern feststellen, dass die Einnahmen des Unternehmens um 4,3 % zurückgingen. Dies trübte die längerfristig gute Entwicklung des Unternehmens, dessen dreijähriges Umsatzwachstum insgesamt immer noch beachtliche 25 % beträgt. Die Aktionäre hätten sich zwar gewünscht, dass diese Entwicklung anhält, sind aber mit den mittelfristigen Wachstumsraten zufrieden.

Einem Analysten zufolge, der das Unternehmen beobachtet, wird für das kommende Jahr ein Umsatzrückgang von 8,9 % erwartet. Bei einem für die Branche prognostizierten Wachstum von 1,2 % ist das ein enttäuschendes Ergebnis.

Angesichts dieser Informationen überrascht es uns nicht, dass Luxfer Holdings zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Es ist jedoch unwahrscheinlich, dass schrumpfende Einnahmen längerfristig zu einem stabilen Kurs-Gewinn-Verhältnis führen werden. Das Kurs-Gewinn-Verhältnis könnte sogar noch weiter sinken, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Das Schlusswort

Obwohl der Aktienkurs von Luxfer Holdings in letzter Zeit gestiegen ist, liegt sein Kurs-Gewinn-Verhältnis immer noch hinter den meisten anderen Unternehmen zurück. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Es ist klar zu erkennen, dass Luxfer Holdings sein niedriges Kurs-Umsatz-Verhältnis beibehält, weil die Prognose für den Umsatzrückgang erwartungsgemäß schwach ist. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung der Einnahmen nicht groß genug ist, um ein höheres Kurs-Gewinn-Verhältnis zu rechtfertigen. Solange sich nichts Wesentliches ändert, ist es schwer vorstellbar, dass der Aktienkurs drastisch steigen wird.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 1 Warnzeichen für Luxfer Holdings entdeckt, auf das Sie achten sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sichere Wette. Sehen Sie sich daher diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Luxfer Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.