Advertisement

Ist die Preisgestaltung von Lockheed Martin nach den jüngsten Aufträgen im Verteidigungsbereich fair?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Lockheed Martin so günstig ist, wie die Schlagzeilen vermuten lassen? Sie sind nicht allein, und die Erforschung des Wertes des Unternehmens könnte Sie überraschen.

- Die Aktie hat in diesem Jahr Höhen und Tiefen erlebt und ist in den letzten 12 Monaten um 7,6 % gesunken, hat aber in den letzten fünf Jahren 53,7 % zugelegt, was sowohl Bullen als auch Bären interessiert.

- In letzter Zeit gab es viele Schlagzeilen aus dem Verteidigungssektor, wie z. B. gewonnene Regierungsaufträge und sich verändernde geopolitische Prioritäten, die die Debatten der Anleger über die langfristigen Aussichten von Lockheed Martin anheizen. Diese Nachrichten tragen dazu bei, einige der jüngsten Kursschwankungen zu erklären und Lockheed Martin im Rampenlicht zu halten.

- In unseren Bewertungstests erhält Lockheed Martin eine 4 von 6 Punkten für die Unterbewertung, die Sie hier selbst sehen können. Wir werden uns ansehen, wie Analysten den fairen Wert mit verschiedenen Ansätzen berechnen, aber bleiben Sie auf jeden Fall dran, um am Ende dieses Artikels eine klügere, weiterführende Perspektive zu erhalten.

Ansatz 1: Lockheed Martin Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Dieser Ansatz wird häufig verwendet, um zu ermitteln, wie viel die künftige Rentabilität eines Unternehmens zum jetzigen Zeitpunkt wert ist.

Für Lockheed Martin beläuft sich der jüngste Free Cash Flow (FCF) der letzten zwölf Monate auf etwa 4,55 Mrd. $. Analysten haben prognostiziert, dass der FCF weiter wachsen und bis 2029 etwa 7,51 Mrd. $ erreichen wird. Während Analysten in der Regel nur die nächsten fünf Jahre schätzen, werden längerfristige Prognosen extrapoliert, um ein umfassenderes Bild des Potenzials zu erhalten. Diese Prognosen beruhen auf Annahmen über Umsatzwachstum, betriebliche Effizienz und Kapitalinvestitionen.

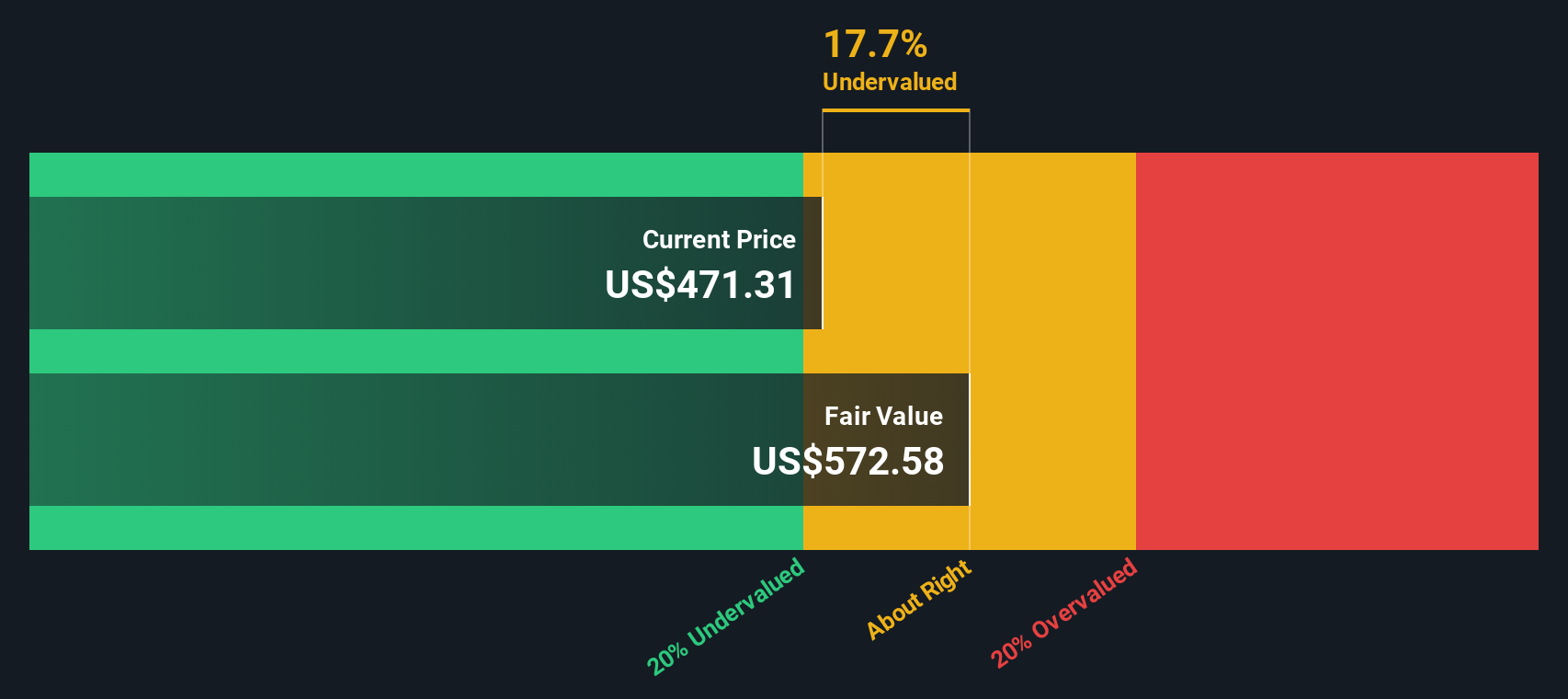

Unter Verwendung eines zweistufigen Modells für den freien Cashflow im Verhältnis zum Eigenkapital ergibt sich ein innerer Wert pro Aktie von 597,72 $. Diesem Modell zufolge werden die Aktien von Lockheed Martin mit einem impliziten Abschlag von 18,4 % gegenüber ihrem geschätzten fairen Wert gehandelt. Dies deutet darauf hin, dass die Aktie nach dieser Methodik erheblich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Lockheed Martin um 18,4 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf der Basis von Cash Flows.

Ansatz 2: Lockheed Martin Preis vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weit verbreiteter Bewertungsmultiplikator zur Beurteilung profitabler Unternehmen wie Lockheed Martin, da es den Aktienkurs eines Unternehmens direkt mit seinen tatsächlichen Gewinnen in Beziehung setzt. Dies macht es zu einer einfachen Kennzahl, um zu vergleichen, wie der Markt jeden Dollar an Gewinn im Vergleich zu ähnlichen Unternehmen bewertet.

Was als "normales" KGV gilt, hängt von den Wachstumserwartungen und dem Risikoprofil des Unternehmens oder der Branche ab. Im Allgemeinen rechtfertigt ein höheres Wachstumspotenzial ein höheres KGV, während größere Risiken oder bescheidenere Wachstumsaussichten ein niedrigeres KGV erforderlich machen können.

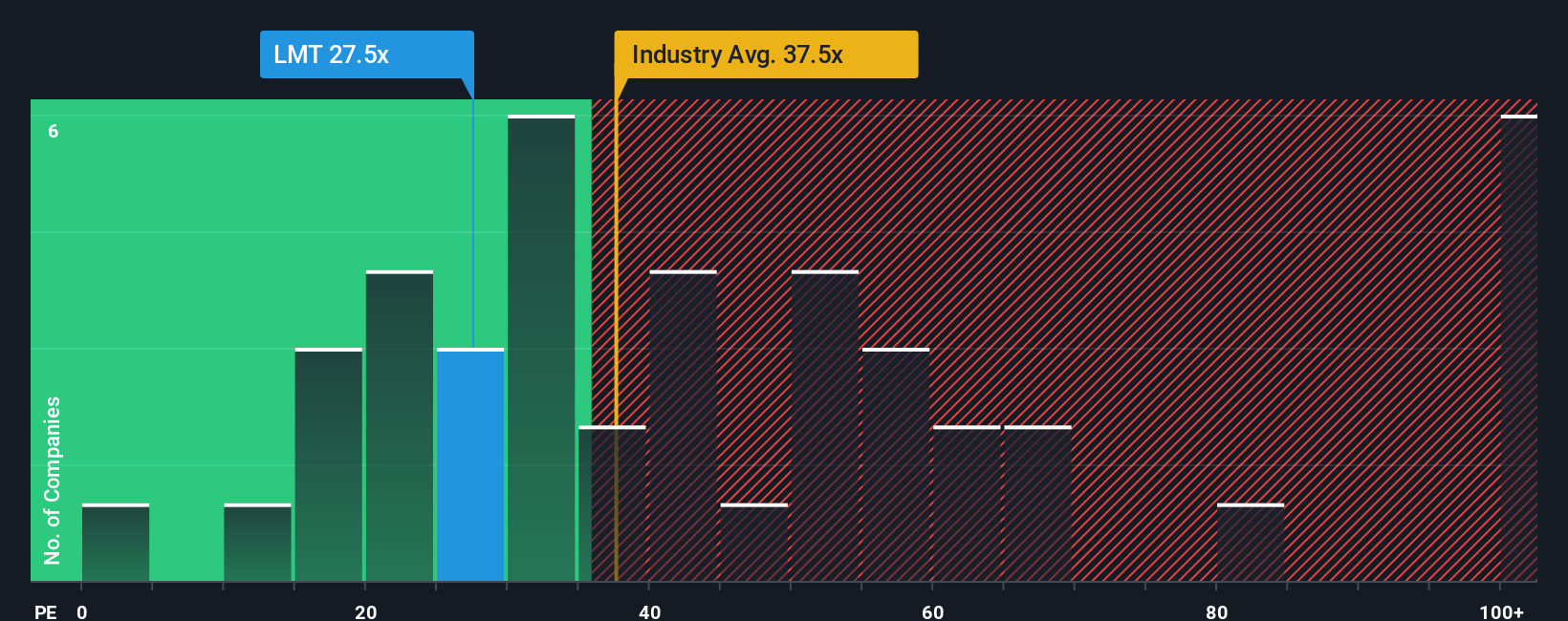

Derzeit wird Lockheed Martin mit dem 26,9-fachen des Gewinns gehandelt. Dies liegt unter dem Durchschnitt der Vergleichsunternehmen von 35,4x und dem breiteren Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von 38,5x. Nach dem Fair-Ratio-Modell von Simply Wall St, das auf das einzigartige Wachstumsprofil, die Gewinnmargen, die Marktkapitalisierung und die Branchenaussichten von Lockheed zugeschnitten ist, läge ein fairer Multiplikator bei 33,7x.

Das faire Verhältnis unterscheidet sich von den Durchschnittswerten anderer Unternehmen oder der Branche, indem es Elemente wie zukünftige Wachstumsraten, unternehmensspezifische Finanzkraft, Gewinnkonsistenz, Branchenvolatilität und Größe berücksichtigt. Dieser nuancierte Ansatz bietet einen schärferen Blick dafür, ob die Aktie angemessen bewertet ist, als wenn man sich nur auf einfache Vergleiche mit der Konkurrenz verlässt.

Ein Vergleich des aktuellen KGV von Lockheed Martin von 26,9 mit dem fairen KGV von 33,7 deutet darauf hin, dass die Aktie unter diesem Gesichtspunkt unterbewertet ist und bei intakten Fundamentaldaten ein Aufwärtspotenzial haben könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lockheed Martin-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist eine klare, persönliche Geschichte, die Ihre Sicht auf die Zukunft von Lockheed Martin, Ihre Annahmen zu Umsatzwachstum, Gewinnmargen, Risiken und Wettbewerbsfähigkeit mit einer transparenten Finanzprognose und einer Schätzung des fairen Wertes verbindet. Erzählungen gehen über die Zahlen hinaus, indem sie Ihnen die Möglichkeit geben, alle beweglichen Teile miteinander zu verbinden. Sie gestalten die Geschichte, legen Ihre Erwartungen fest und sehen, wie das alles den heutigen fairen Wert beeinflusst.

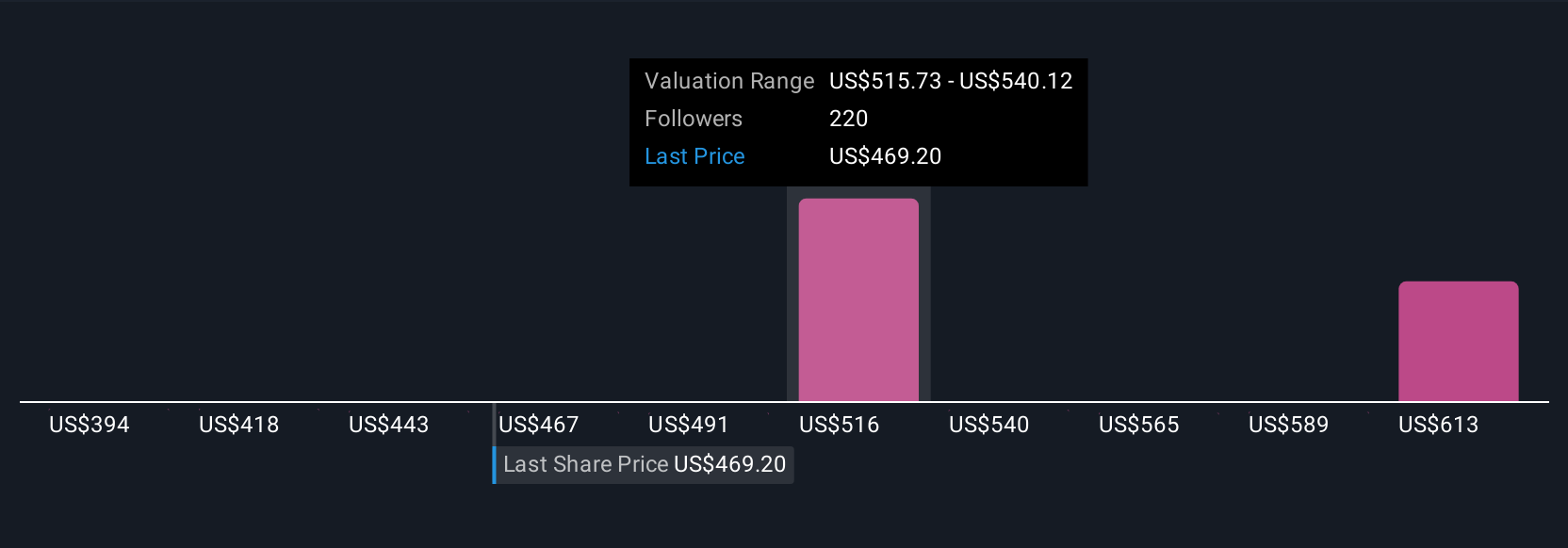

Millionen von Anlegern nutzen die Narratives auf der Community-Seite von Simply Wall St, weil sie eine anspruchsvolle Bewertung leicht nachvollziehbar machen und zeigen, wann Ihr fairer Wert im Vergleich zum aktuellen Kurs einen Kauf oder Verkauf signalisiert. Wenn neue Nachrichten, neue Gewinne oder wichtige Ereignisse in die Schlagzeilen geraten, werden die Narratives dynamisch aktualisiert, damit Sie immer einen Schritt voraus sind. Das optimistischste Narrativ für Lockheed Martin beispielsweise bewertet die Aktie derzeit mit 544 $ pro Aktie und konzentriert sich auf die robuste Technologieführerschaft und den wachsenden Auftragsbestand, während das vorsichtigste Narrativ den fairen Wert auf 398 $ festlegt und auf operative Risiken und externen Gegenwind hinweist. Durch die Erkundung verschiedener Narrative können Anleger die Geschichte finden, an die sie glauben, und mit Zuversicht handeln.

Glauben Sie, dass hinter der Geschichte von Lockheed Martin noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lockheed Martin unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LMT

Advertisement