Advertisement

Ist die Bewertung von Lockheed Martin nach den jüngsten Aufträgen für Verteidigungsgüter attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich schon immer gefragt haben, ob Lockheed Martin wirklich zu einem Schnäppchen gehandelt wird oder vielleicht schon perfekt eingepreist ist, sind Sie hier genau richtig. Sehen wir uns an, was die Zahlen wirklich aussagen.

- Trotz eines Kursanstiegs von 1,6 % in der vergangenen Woche hat die Aktie von Lockheed Martin im letzten Monat 6,7 % verloren und liegt im bisherigen Jahresverlauf immer noch 3,4 % im Minus.

- Kürzlich sorgte Lockheed Martin mit neuen Aufträgen in der Verteidigungstechnologie und erneuerten internationalen Partnerschaften für Schlagzeilen und nährte Spekulationen, dass das Unternehmen nach der jüngsten Volatilität vor einer Trendwende stehen könnte. Diese strategischen Entwicklungen geben dem Auf und Ab des Aktienkurses in den letzten Monaten einen wichtigen Kontext.

- Bei unseren Bewertungstests erhält Lockheed Martin eine solide 5 von 6 Punkten, was bedeutet, dass das Unternehmen nach vielen Maßstäben unterbewertet ist. Im Folgenden gehen wir auf diese Methoden ein und erläutern dann, wie kluge Anleger die Aktie heute bewerten.

Ansatz 1: Lockheed Martin Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf ihren gegenwärtigen Wert abzinst, der den heutigen Wert der erwarteten zukünftigen Gewinne widerspiegelt. Für Lockheed Martin schätzen die Analysten den freien Cashflow des Unternehmens derzeit auf 4,5 Mrd. $, wobei ein stetiges Wachstum in den nächsten zehn Jahren erwartet wird.

Prognosen gehen davon aus, dass der freie Cashflow von Lockheed Martin bis 2029 auf 7,5 Mrd. $ ansteigen könnte. Obwohl sich die Prognosen der Analysten auf etwa fünf Jahre erstrecken, wird das weitere Cashflow-Wachstum anhand von marktüblichen Annahmen extrapoliert. Dieser zweistufige Ansatz trägt dazu bei, ein umfassendes Bild des potenziellen langfristigen Wertes zu vermitteln.

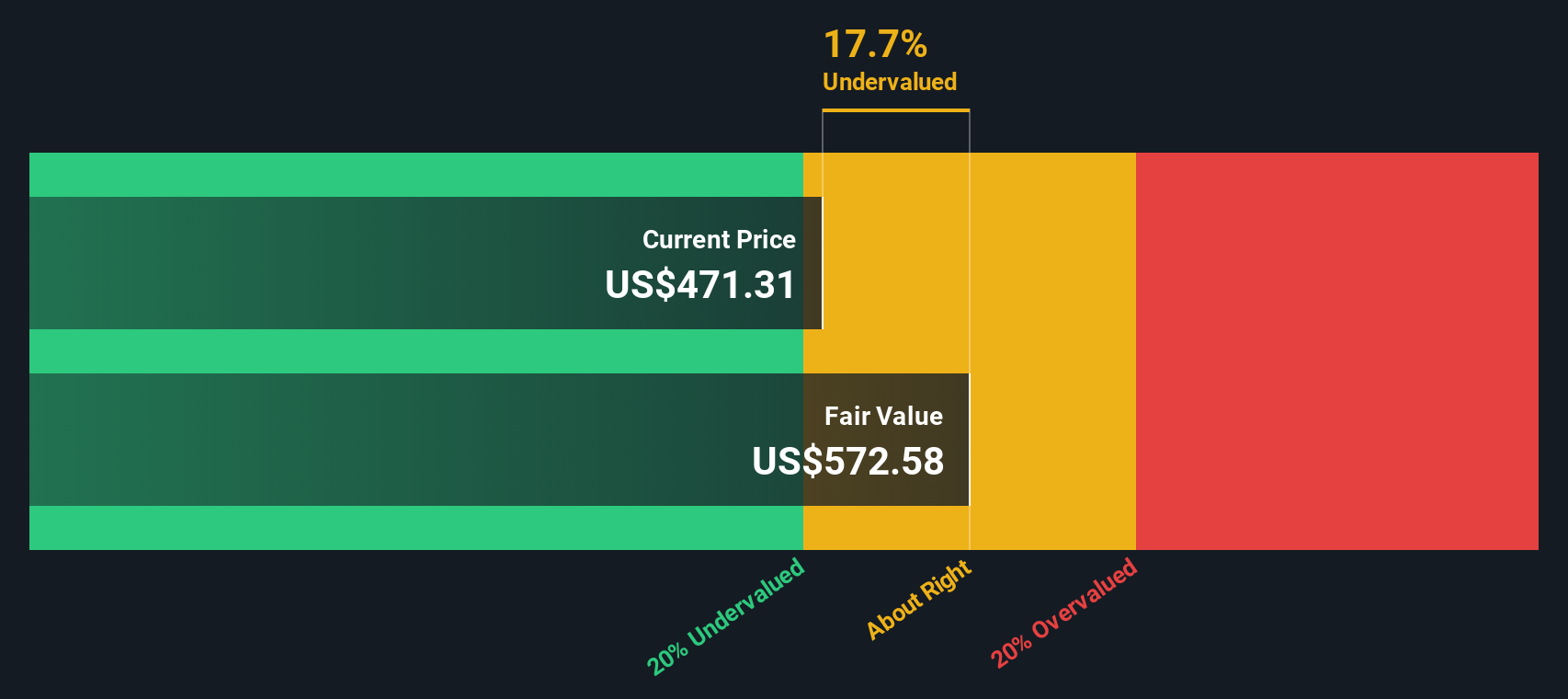

Auf der Grundlage dieser Prognosen und des aktuellen Abzinsungssatzes beträgt der geschätzte innere Wert der Aktien von Lockheed Martin 639,26 $. Das sind 27,1 % mehr als die aktuellen Marktpreise, was darauf hindeutet, dass die Aktie mit einem erheblichen Abschlag zu ihrem inneren Wert gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Lockheed Martin um 27,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis von Cash Flows.

Ansatz 2: Lockheed Martin Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weithin anerkanntes Bewertungsinstrument für profitable Unternehmen wie Lockheed Martin, da es den Aktienkurs eines Unternehmens direkt mit seiner Ertragskraft in Beziehung setzt. Das KGV wird von Anlegern häufig bevorzugt, da es einen schnellen und einfachen Vergleich ermöglicht, wie viel sie für jeden Dollar Gewinn zahlen - eine wichtige Überlegung für etablierte, gewinnbringende Unternehmen.

Die Entscheidung, was für ein KGV "normal" oder "fair" ist, ist jedoch keine Einheitsgröße. Die Wachstumsaussichten, das Risikoprofil des Unternehmens und die allgemeinen Branchentrends spielen eine große Rolle. Höhere Wachstumsraten oder geringere wahrgenommene Risiken rechtfertigen in der Regel höhere KGVs, während ein geringeres Wachstum oder zusätzliche Unsicherheiten den fairen Multiplikator eher nach unten drücken.

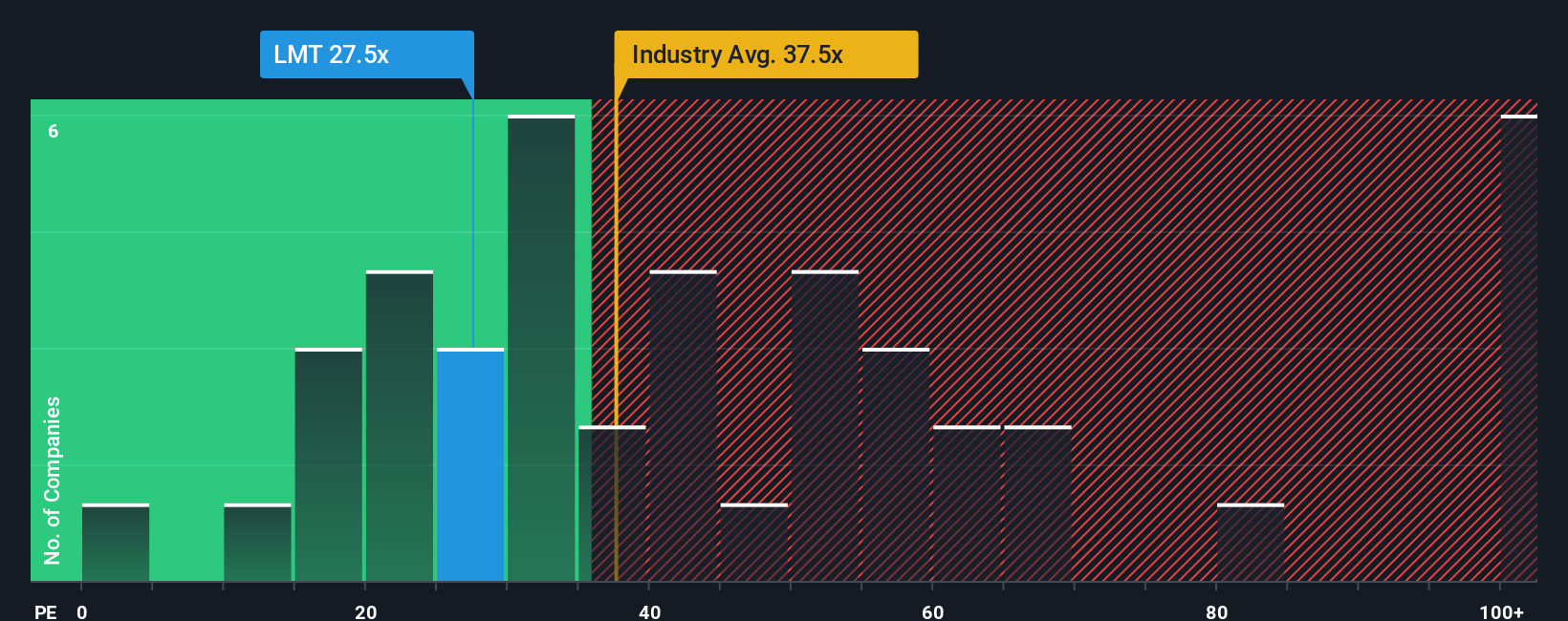

Derzeit wird Lockheed Martin mit einem KGV von 25,7x gehandelt. Dies liegt deutlich unter dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie von 38,5x und auch unter dem Durchschnitt der Vergleichsgruppe von 34,7x. Aber Benchmarks wie diese sind nur bedingt aussagekräftig. Aus diesem Grund berechnet Simply Wall St ein "faires Verhältnis", in diesem Fall 33,4x, das nicht nur die Branchennormen und Vergleiche mit anderen Unternehmen berücksichtigt, sondern auch die spezifischen Wachstumsraten, Gewinnspannen, das Risikoprofil und die Marktkapitalisierung von Lockheed Martin einbezieht. Dies macht das faire Verhältnis zu einem maßgeschneiderten und aufschlussreichen Maßstab dafür, wo die Bewertung der Aktie eigentlich liegen sollte.

Vergleicht man das aktuelle KGV von Lockheed Martin von 25,7 mit dem fairen Verhältnis von 33,4, so scheint die Aktie auf der Grundlage dieser umfassenden Kennzahl deutlich unterbewertet zu sein, was darauf hindeutet, dass es ein Aufwärtspotenzial gibt, wenn der Markt die Stärken des Unternehmens erkennt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lockheed Martin-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist Ihre persönliche Geschichte über ein Unternehmen, in der Sie die Zahlen mit Ihrer einzigartigen Perspektive auf die Zukunft von Lockheed Martin verbinden, indem Sie Ihre eigenen Annahmen über den fairen Wert, die erwarteten Einnahmen, Erträge und Gewinnspannen treffen.

Erzählungen sind sehr wirkungsvoll, da sie die Lücke zwischen dem, was ein Unternehmen tut, und dem, was die Zahlen vorhersagen, überbrücken und Ihr Verständnis der Geschichte von Lockheed Martin direkt mit einer Finanzprognose und einem berechneten fairen Wert verknüpfen. Dieses Tool ist einfach zu bedienen und direkt auf der Community-Seite von Simply Wall St zugänglich, wo Millionen von Investoren ihre Narrative teilen.

Durch den Vergleich des fairen Wertes, an den Sie glauben, mit dem aktuellen Aktienkurs hilft ein Narrativ dabei, intelligentere und zeitnähere Entscheidungen über den richtigen Zeitpunkt zum Kauf oder Verkauf zu treffen. Narratives werden automatisch aktualisiert, wenn neue Informationen wie Nachrichten und Gewinne eintreffen, so dass Ihre Ansicht immer aktuell bleibt.

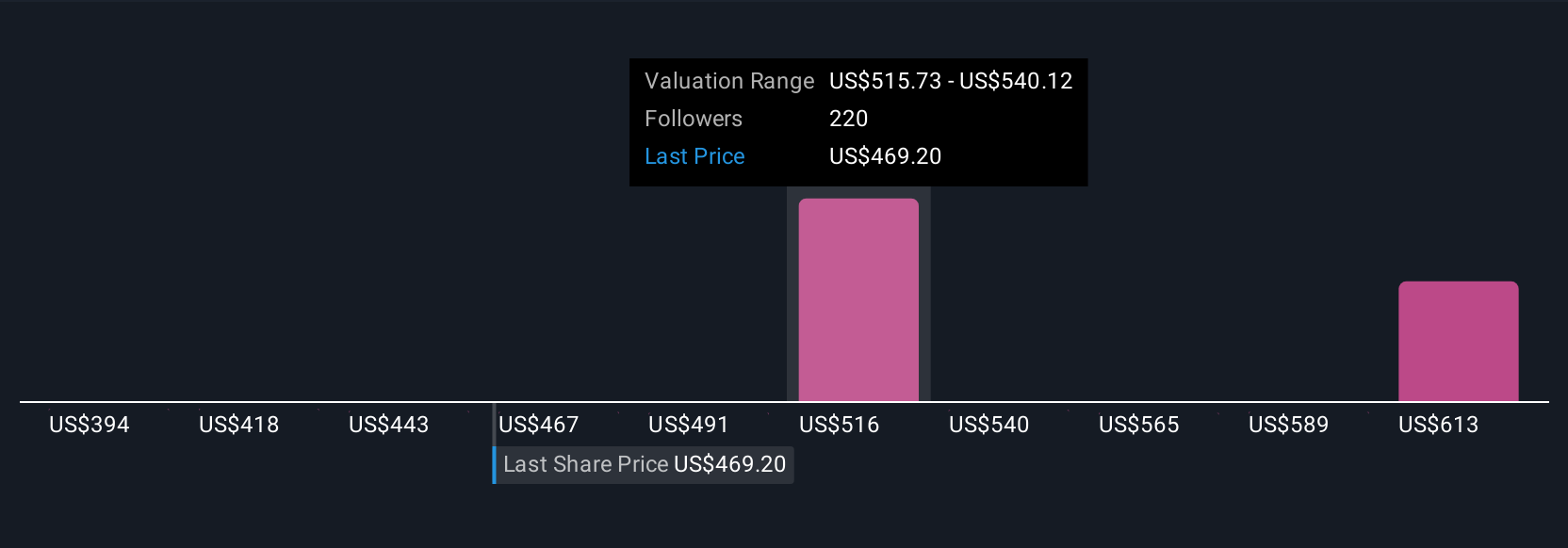

Einige Anleger sehen zum Beispiel das Analystenkonsens-Narrativ, dass Lockheed Martin bei gleichbleibendem Wachstum etwa 476 $ pro Aktie wert sein sollte. Andere, die sich auf die optimistischsten oder negativsten Schätzungen stützen, glauben, dass der faire Wert bei 544 $ oder bei 398 $ liegen könnte, je nachdem, wie zuversichtlich sie in Bezug auf die anhaltende Auftragsdynamik, die Erholung der Margen und die künftigen Risiken sind.

Glauben Sie, dass an der Geschichte von Lockheed Martin noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lockheed Martin unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LMT

Advertisement