Advertisement

Der Reiz, in ein Unternehmen zu investieren, das sein Schicksal wenden kann, ist für einige Spekulanten sehr anziehend, so dass selbst Unternehmen, die keine Einnahmen, keinen Gewinn und eine Reihe von Fehlschlägen zu verzeichnen haben, Investoren finden können. Manchmal können diese Geschichten den Anlegern den Kopf vernebeln und sie dazu verleiten, mit ihren Emotionen zu investieren, anstatt auf der Grundlage guter Fundamentaldaten des Unternehmens. Ein gut finanziertes Unternehmen kann zwar jahrelang Verluste machen, aber irgendwann muss es Gewinne erwirtschaften, sonst ziehen die Anleger weiter und das Unternehmen wird verkümmern.

Obwohl wir uns im Zeitalter der Blue-Sky-Investitionen in Tech-Aktien befinden, verfolgen viele Anleger immer noch eine traditionellere Strategie: Sie kaufen Aktien von profitablen Unternehmen wie Illinois Tool Works(NYSE:ITW). Das sagt zwar nicht unbedingt etwas darüber aus, ob das Unternehmen unterbewertet ist, aber die Rentabilität des Unternehmens reicht aus, um eine gewisse Wertsteigerung zu rechtfertigen - vor allem, wenn es wächst.

Illinois Tool Works' Gewinn pro Aktie wächst

Im Allgemeinen sollten Unternehmen, deren Gewinn pro Aktie (EPS) wächst, ähnliche Trends beim Aktienkurs verzeichnen. Daher ist es sinnvoll, dass erfahrene Anleger bei der Anlageforschung genau auf das EPS eines Unternehmens achten. Illinois Tool Works ist es gelungen, den Gewinn je Aktie über drei Jahre hinweg um 11 % pro Jahr zu steigern. Das ist eine ziemlich gute Rate, wenn das Unternehmen sie beibehalten kann.

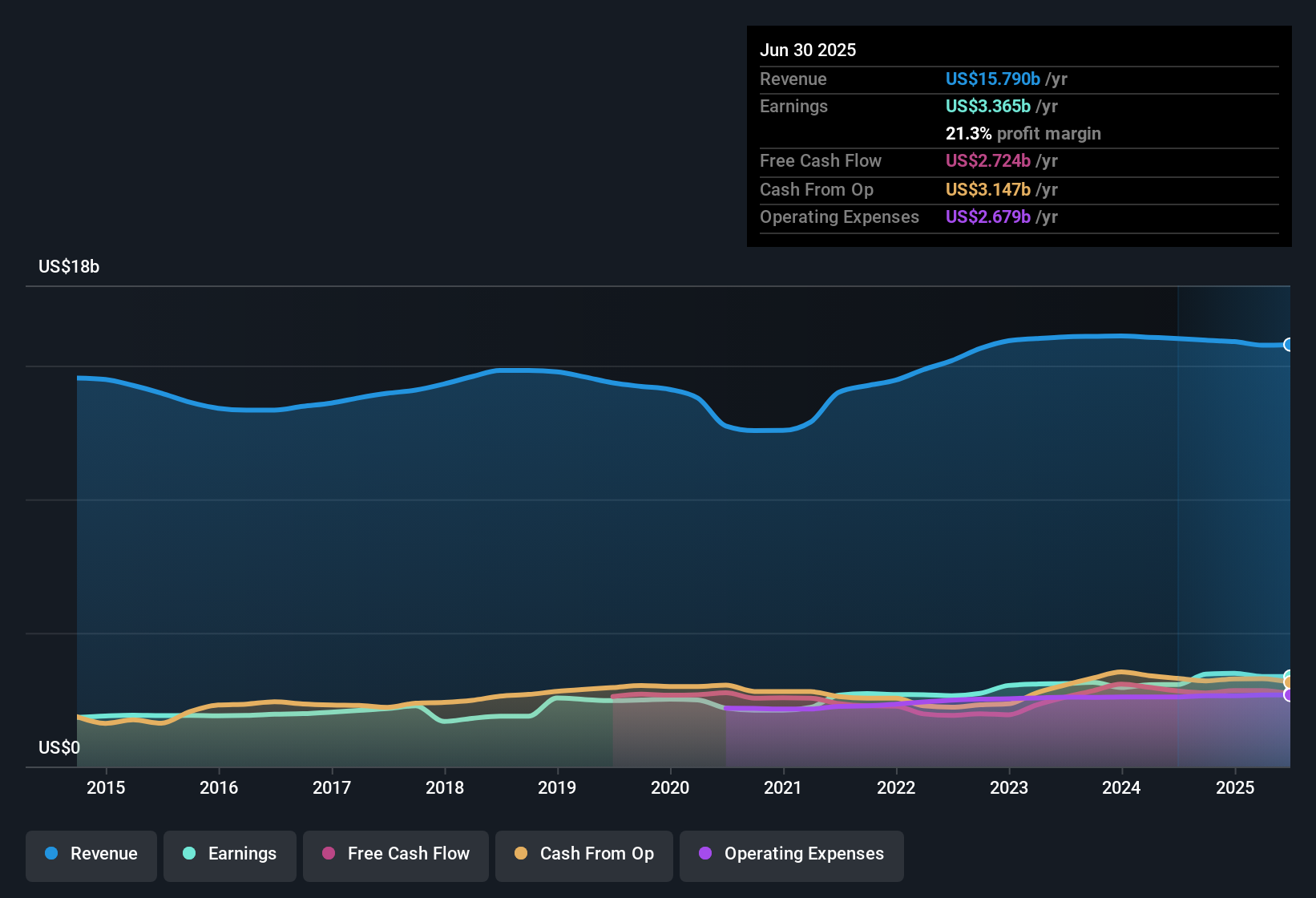

Eine Möglichkeit, das Wachstum eines Unternehmens zu überprüfen, besteht darin, zu sehen, wie sich die Einnahmen und die Gewinnspannen vor Zinsen und Steuern (EBIT) entwickeln. Für Illinois Tool Works war es ein Jahr der Stabilität, denn sowohl die Umsatz- als auch die EBIT-Margen blieben im vergangenen Jahr unverändert. Das ist nicht weiter besorgniserregend, aber es deutet auch nicht auf das langfristige Wachstum hin, das wir gerne sehen würden.

Das nachstehende Diagramm zeigt, wie sich die Umsätze und Gewinne des Unternehmens im Laufe der Zeit entwickelt haben. Für genauere Details klicken Sie bitte auf das Bild.

Sehen Sie sich unsere neueste Analyse für Illinois Tool Works an.

Glücklicherweise haben wir Zugang zu den Analystenprognosen für die zukünftigen Gewinne von Illinois Tool Works. Sie können Ihre eigenen Prognosen erstellen, ohne sie anzusehen, oder Sie können einen Blick darauf werfen, was die Profis vorhersagen.

Sind die Insider von Illinois Tool Works mit allen Aktionären im Einklang?

Es heißt, dass es keinen Rauch ohne Feuer gibt. Für Anleger sind Insiderkäufe oft der Rauch, der anzeigt, welche Aktien den Markt in Brand setzen könnten. Das liegt daran, dass Insiderkäufe oft darauf hindeuten, dass diejenigen, die dem Unternehmen am nächsten stehen, darauf vertrauen, dass sich der Aktienkurs gut entwickeln wird. Allerdings irren sich die Insider manchmal, und wir wissen nicht genau, was hinter ihren Käufen steckt.

Zunächst einmal haben wir im letzten Jahr keine Insider gesehen, die Aktien von Illinois Tool Works verkauft haben. Noch besser ist jedoch, dass der unabhängige Direktor, David H. Smith, Aktien im Wert von 385.000 US-Dollar gekauft hat, wobei er im Durchschnitt etwa 256 US-Dollar pro Aktie bezahlt hat. Es scheint, dass zumindest ein Insider der Meinung ist, dass es dem Unternehmen gut geht - und er untermauert diese Ansicht mit Bargeld.

Neben den Insiderkäufen ist ein weiteres ermutigendes Zeichen für Illinois Tool Works, dass die Insider als Gruppe einen beträchtlichen Aktienbesitz haben. Sie halten einen beneidenswerten Anteil an dem Unternehmen im Wert von 249 Millionen US-Dollar. Dies entspricht 0,3 % der Aktien des Unternehmens, was für ein Unternehmen dieser Größe ein angemessener Wert ist. Dies zeigt den Aktionären, dass es eine gewisse Übereinstimmung zwischen dem Management und ihnen selbst gibt.

Die Aktionäre haben nicht nur Grund zur Freude, weil die Insider ihren ohnehin schon beträchtlichen Aktienbesitz noch weiter aufstocken. Das liegt daran, dass der CEO von Illinois Tool Works, Chris O'Herlihy, im Vergleich zu anderen CEOs von Unternehmen dieser Größe relativ bescheiden bezahlt wird. Bei Unternehmen mit einer Marktkapitalisierung von mehr als 8,0 Mrd. USD, wie Illinois Tool Works, liegt das durchschnittliche CEO-Gehalt bei rund 13 Mio. USD.

Der CEO von Illinois Tool Works erhielt für das im Dezember 2024 endende Jahr eine Vergütung in Höhe von 11 Millionen US-Dollar. Das liegt unter dem Durchschnitt für Unternehmen ähnlicher Größe und scheint ziemlich angemessen zu sein. Die Höhe der CEO-Vergütung ist für die Anleger nicht der wichtigste Maßstab, aber wenn die Vergütung bescheiden ist, spricht dies für eine stärkere Angleichung zwischen dem CEO und den normalen Aktionären. Es kann auch ein Zeichen für eine gute Unternehmensführung im Allgemeinen sein.

Sollten Sie Illinois Tool Works auf Ihre Beobachtungsliste setzen?

Positiv für Illinois Tool Works ist, dass der Gewinn pro Aktie steigt. Das ist schön zu sehen. Darüber hinaus haben die Insider ihre beträchtlichen Anteile an dem Unternehmen aufgestockt. Das sollte ausreichen, um angehende Investoren zu veranlassen, etwas mehr zu recherchieren - oder das Unternehmen sogar auf ihre Beobachtungsliste zu setzen. Sie sollten jedoch immer auch an die Risiken denken. In diesem Fall haben wir 1 Warnzeichen für Illinois Tool Works entdeckt, das Sie beachten sollten.

Es gibt viele andere Unternehmen, bei denen Insider Aktien aufkaufen. Wenn Sie also Illinois Tool Works mögen, wird Ihnen diese Sammlung von Unternehmen in den USA gefallen, die neben einer attraktiven Bewertung auch Insiderkäufe in den letzten drei Monaten aufweisen.

Bitte beachten Sie, dass sich die in diesem Artikel besprochenen Insidertransaktionen auf meldepflichtige Transaktionen in der jeweiligen Gerichtsbarkeit beziehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Illinois Tool Works unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:ITW

Advertisement