Advertisement

Signalisiert der 84,7%ige Anstieg von Howmet weiteres Wachstum nach den jüngsten Aufträgen aus der Luft- und Raumfahrt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Howmet Aerospace nach seiner unglaublichen Entwicklung immer noch ein gutes Geschäft ist? Tauchen wir ein und sehen wir uns an, ob noch ein Wert auf dem Tisch liegt oder ob diese Aktie mit Vorsicht zu genießen ist.

- Der Aktienkurs von Howmet ist in letzter Zeit stark angestiegen: in der letzten Woche um 1,3 % und seit Jahresbeginn um beeindruckende 84,7 %, mit einer erstaunlichen Rendite von 755 % in den letzten fünf Jahren.

- Ein Großteil dieses Anstiegs spiegelt die jüngsten Schlagzeilen wider, darunter neue Aufträge in der Luft- und Raumfahrt und Optimismus hinsichtlich des Wachstums im Verkehrsflugzeugsektor. Die Anleger reagieren auf die Veränderungen in der Branche und den beträchtlichen Auftragsbestand von Howmet, wodurch das künftige Potenzial des Unternehmens weiterhin im Mittelpunkt steht.

- Trotz dieser Dynamik erhält Howmet Aerospace bei unseren Bewertungstests eine 0 von 6 Punkten, was bedeutet, dass das Unternehmen nach keinem der von uns verwendeten Maßstäbe derzeit unterbewertet ist. Doch hinter der Bewertung könnte mehr stecken als nur diese Zahlen. Als Nächstes werden wir traditionelle Bewertungsmethoden untersuchen und am Ende dieses Artikels einen noch intelligenteren Ansatz herausarbeiten.

Howmet Aerospace erreicht bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Howmet Aerospace Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz liefert einen intrinsischen Wert, der auf der Fähigkeit des Unternehmens basiert, im Laufe der Zeit Barmittel zu generieren, und ist daher ein weit verbreitetes Instrument zur Beurteilung, ob eine Aktie attraktiv bewertet ist.

Der zuletzt gemeldete Free Cash Flow von Howmet Aerospace liegt bei 1,37 Mrd. $. Nach den Prognosen der Analysten und den Extrapolationen von Simply Wall St wird der Free Cash Flow voraussichtlich stetig wachsen und bis 2029 2,45 Mrd. $ erreichen und bis 2035 auf 3,26 Mrd. $ ansteigen. Während die Analysten Schätzungen für die nächsten fünf Jahre abgeben, geben die Projektionen darüber hinaus einen weiteren Kontext auf der Grundlage historischer Wachstumsraten.

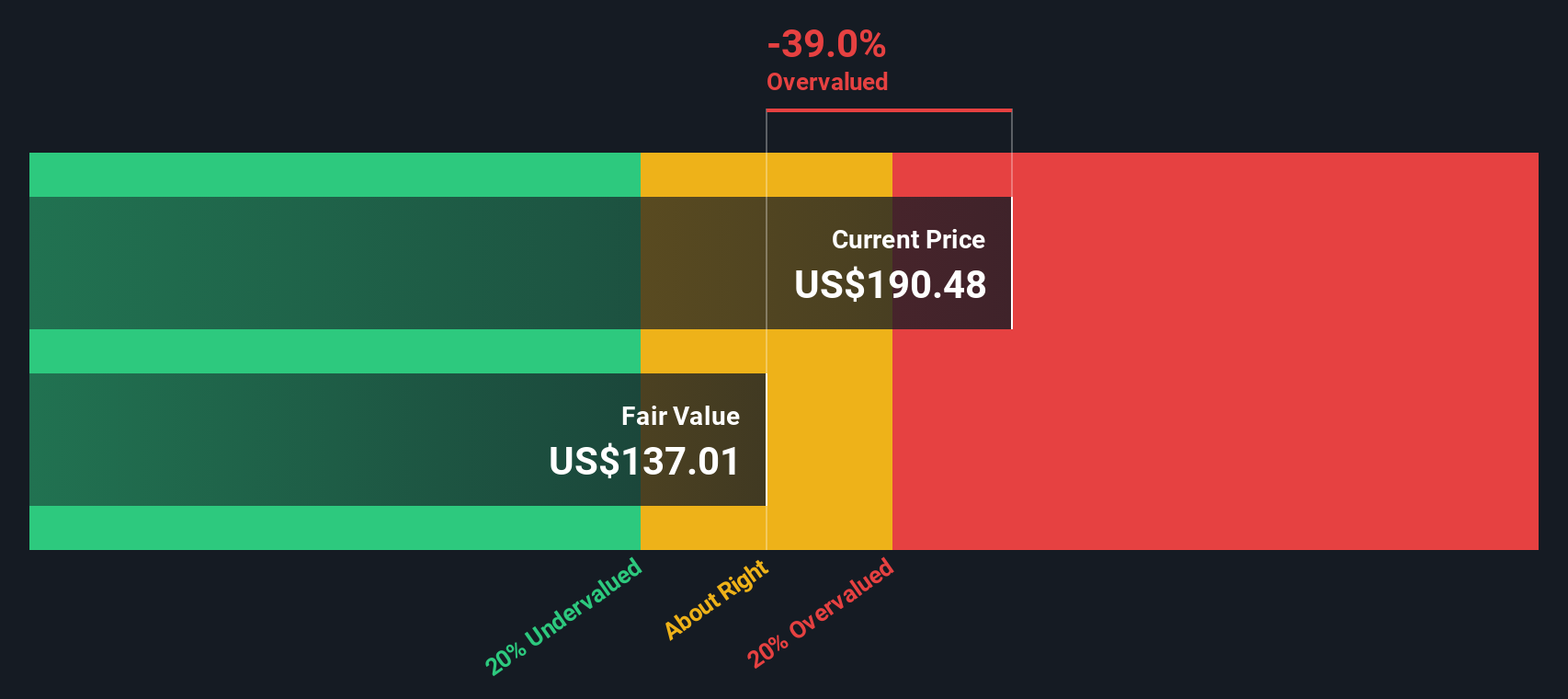

Auf der Grundlage des zweistufigen Modells des freien Cashflows zum Eigenkapital ergibt sich ein geschätzter innerer Wert je Aktie von 136,17 $. Auf dem derzeitigen Marktniveau bedeutet dies jedoch einen Aufschlag von 50,3 % gegenüber dem DCF-basierten fairen Wert. Mit anderen Worten: Die Aktie erscheint nach diesem Maßstab deutlich überbewertet.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Howmet Aerospace um 50,3% überbewertet sein könnte. Entdecken Sie 927 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Howmet Aerospace Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine der zuverlässigsten Benchmarks für die Bewertung von reifen, profitablen Unternehmen wie Howmet Aerospace. Es misst, was Anleger für jeden Dollar Gewinn zu zahlen bereit sind, und ist besonders aussagekräftig, wenn ein Unternehmen kontinuierlich positive Gewinne erwirtschaftet.

Bei der Entscheidung, ob das KGV einer Aktie angemessen ist, müssen Wachstumserwartungen und Risiken berücksichtigt werden. Ein höheres erwartetes Gewinnwachstum oder ein geringeres Risiko kann ein höheres KGV rechtfertigen, während ein langsames Wachstum oder ein höheres Risiko in der Regel ein niedrigeres "normales" oder "faires" KGV signalisieren.

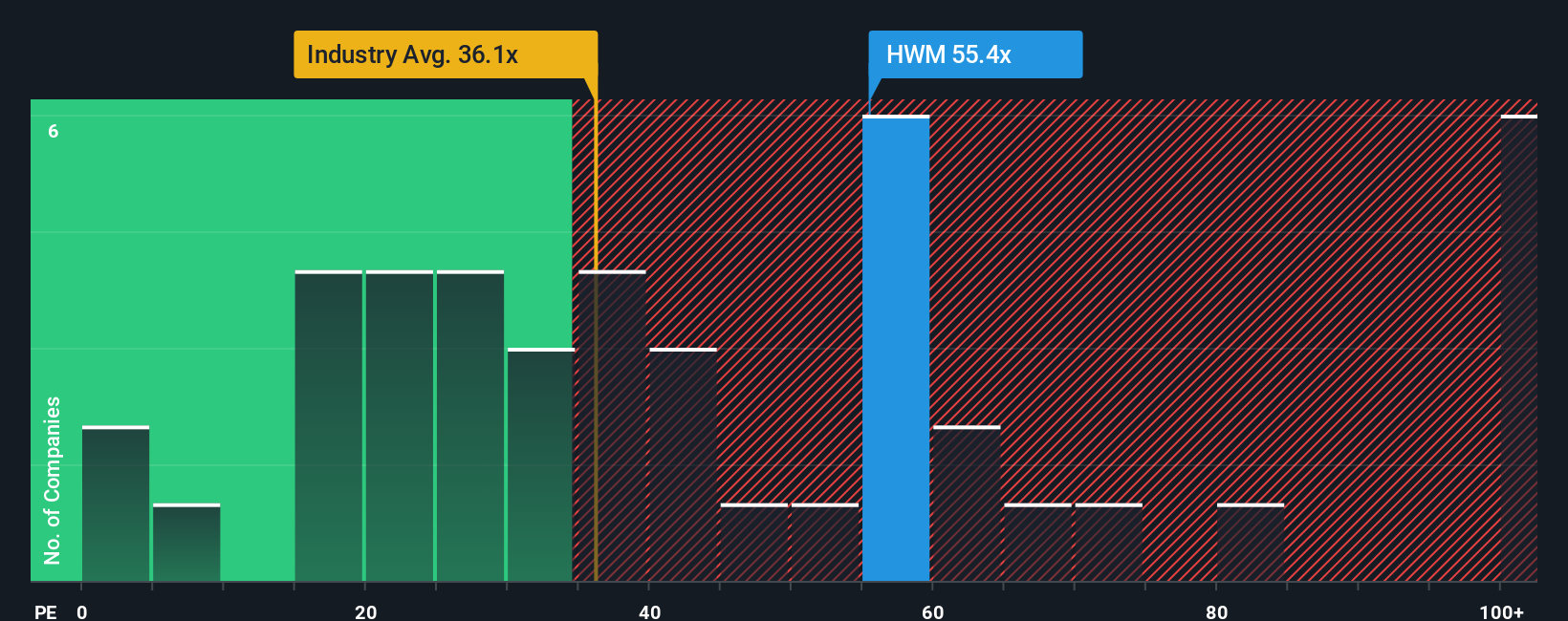

Howmet Aerospace wird derzeit mit einem KGV von 56,8 gehandelt, was sich sowohl vom Durchschnitt der Vergleichsunternehmen (28,0x) als auch vom Durchschnitt der Luft- und Raumfahrt- und Verteidigungsindustrie (38,4x) abhebt. Auf den ersten Blick mag diese Prämie im Verhältnis zum Sektor und zu den Wettbewerbern übertrieben erscheinen.

Das Simply Wall St-eigene "Fair Ratio" durchbricht das Rauschen. Es schlägt für Howmet ein KGV von 35,4x vor, das nicht nur den allgemeinen Branchendurchschnitt, sondern auch das erwartete Gewinnwachstum, die Gewinnspannen, die Größe und das Risikoprofil des Unternehmens berücksichtigt. Da dieses faire Verhältnis all diese wesentlichen Faktoren kombiniert, bietet es eine nuanciertere Sicht als ein einfacher Vergleich mit Gleichaltrigen oder der Branche insgesamt.

Da das KGV von Howmet deutlich über dem fairen Verhältnis liegt, erscheinen die Aktien nach dieser Methode überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Howmet Aerospace-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Geschichte oder Perspektive über ein Unternehmen, die Ihre Erwartungen (wie künftige Umsätze, Erträge und Gewinnspannen) mit Ihrem Gefühl für den fairen Wert verbindet. Dieser Prozess verwandelt Prognosen in eine einfache, umsetzbare Geschichte darüber, wohin sich ein Unternehmen entwickelt.

Erzählungen verknüpfen das "Was" (die Geschichte des Unternehmens und die Markttrends) mit dem "Wie" (Ihre Prognosewerte) und dem "Was" (Ihr fairer Wert und Ihre nächsten Schritte). Sie machen den Investitionsprozess aussagekräftiger, da Sie das Unternehmen durch Ihre eigene Brille sehen und dann Ihre Bewertung mit dem aktuellen Aktienkurs vergleichen können. Dies kann Ihnen bei der Entscheidung helfen, wann Sie kaufen, halten oder verkaufen sollten.

Auf der Community-Seite von Simply Wall St, die von Millionen von Nutzern verwendet wird, können Narratives immer einfach erstellt, geteilt und aktualisiert werden, wenn neue Nachrichten oder Gewinne eintreffen. Narratives können selbst für ein und dieselbe Aktie sehr unterschiedlich aussehen. Die optimistischste Sichtweise auf Howmet Aerospace beispielsweise prognostiziert einen fairen Wert in der Nähe von 225 $ pro Aktie dank einer anhaltenden Margenexpansion und einer starken globalen Nachfrage. Im Gegensatz dazu sieht die vorsichtigste Sichtweise einen Wert von nur 186 $ pro Aktie und verweist auf die Risiken, die sich aus den Herausforderungen der Lieferkette und den Zyklen der Verkehrsflugzeuge ergeben.

Glauben Sie, dass hinter der Geschichte von Howmet Aerospace noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Howmet Aerospace unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:HWM

Advertisement