Advertisement

Entspricht der Kursanstieg von Bloom Energy um 1.229,6 % nach den Ankündigungen zu sauberer Energie dem wahren Wert des Unternehmens?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob der rasante Anstieg des Aktienkurses von Bloom Energy dem tatsächlichen Wert entspricht, oder ob die Dinge ein wenig überhitzt sind? Da sind Sie nicht allein. Heute schauen wir uns an, was die Zahlen zu sagen haben.

- Die Aktie von Bloom Energy hat in der letzten Woche um 19,7 % zugelegt, im letzten Monat um 46,5 % und im letzten Jahr um 1.229,6 %.

- Dieser signifikante Anstieg folgt auf eine Welle von Schlagzeilen, die sich auf die Dynamik der sauberen Energiepolitik und neue Projektgewinne konzentrierten, die die Begeisterung der Anleger angeheizt haben. Jüngste Partnerschaften und strategische Ankündigungen in den Bereichen Wasserstoff und erneuerbare Energien haben ebenfalls für neuen Optimismus gesorgt.

- Trotz des ganzen Hypes liegt das Bewertungsergebnis von Bloom Energy bei 0/6. Dies deutet darauf hin, dass das Unternehmen derzeit nach keiner konventionellen Methode als unterbewertet gilt. Wir gehen der Frage nach, wie diese Bewertung zustande kommt und welche Ansätze am häufigsten verwendet werden. Außerdem erfahren Sie, ob es einen intelligenteren Weg gibt, den Wert jenseits der Schlagzeilen zu betrachten.

Bloom Energy erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Analyse des diskontierten Cashflows (DCF) von Bloom Energy

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es künftige Cashflows projiziert und diese mit einem gewählten Zinssatz auf den heutigen Tag abzinst. Dieses Verfahren bietet eine datengestützte Methode zur Beurteilung, ob eine Aktie im Vergleich zu ihrem Marktpreis unter- oder überbewertet ist.

Der zuletzt gemeldete Free Cash Flow (FCF) von Bloom Energy liegt bei 94,6 Millionen Dollar. Nach dem Konsens der Analysten und weiteren Extrapolationen wird erwartet, dass der FCF deutlich ansteigt und bis 2029 etwa 1,45 Mrd. $ erreicht. Die anfänglichen Prognosen für die nächsten fünf Jahre basieren auf Analystenschätzungen, während die nachfolgenden Jahre auf Wachstumsannahmen aus dem Modell von Simply Wall St beruhen. Die zugrundeliegende Methodik ist als 2-Stufen-Modell für den freien Cashflow zum Eigenkapital bekannt und gleicht kurzfristige Prognosen mit einer längerfristigen Extrapolation aus, um den Wert zu schätzen.

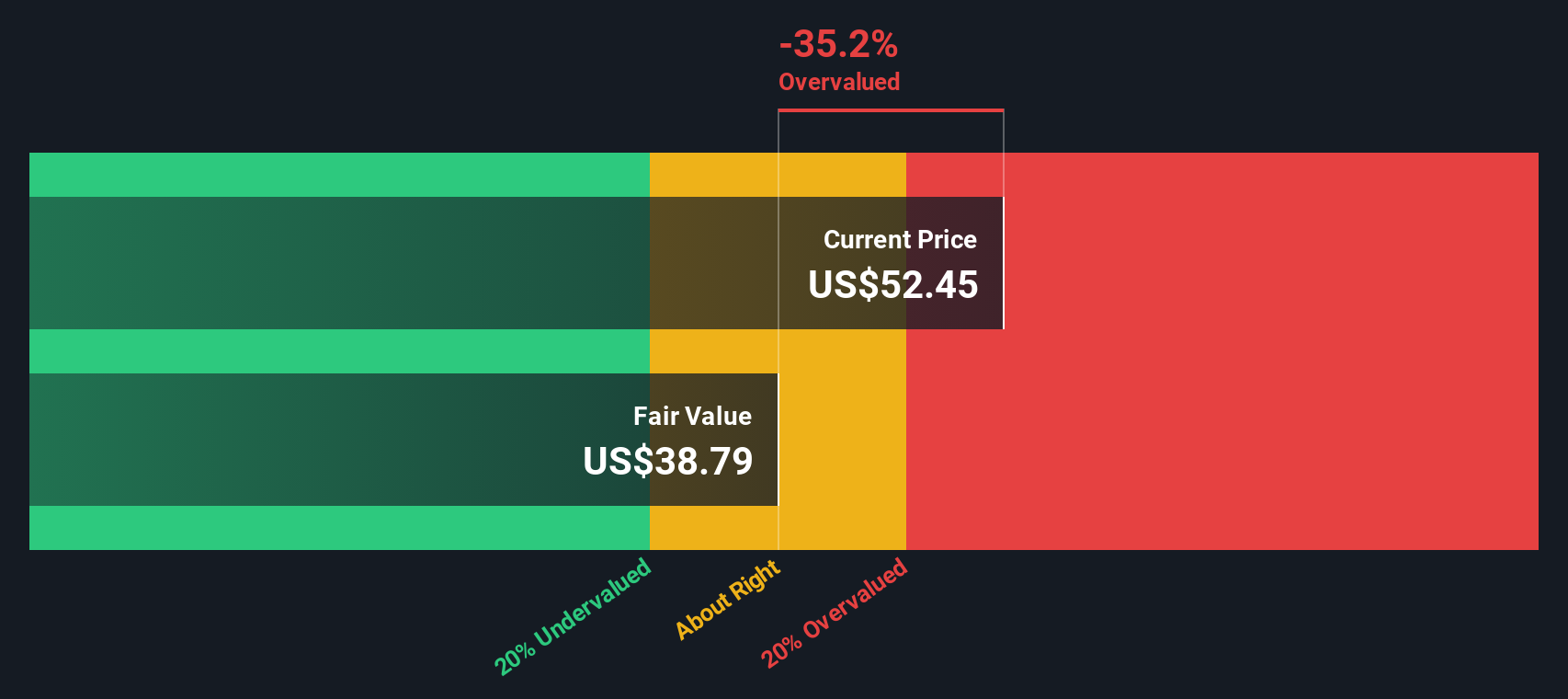

Auf der Grundlage dieser DCF-Analyse liegt der geschätzte innere Wert von Bloom Energy bei 100,67 $ pro Aktie. Da der aktuelle Aktienkurs jedoch 31,3 % über dieser Bewertung liegt, deutet die DCF-Modellierung darauf hin, dass die Aktie im Verhältnis zu den prognostizierten Cashflows überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Bloom Energy um 31,3 % überbewertet sein könnte. Entdecken Sie 830 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Bloom Energy Kurs-Umsatz-Verhältnis (P/S-Ratio)

Für Unternehmen wie Bloom Energy, die noch nicht durchgängig profitabel sind, ist das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) oft die beste Bewertungskennzahl. Es vergleicht die Marktkapitalisierung des Unternehmens mit dem Gesamtumsatz und bietet Anlegern eine alternative Sichtweise für wachstumsstarke Unternehmen, bei denen die Erträge volatil oder negativ sein können.

Die Wachstumserwartungen und das Geschäftsrisiko haben einen Einfluss darauf, was als normales oder faires Kurs-Gewinn-Verhältnis angesehen werden kann. Rasch wachsende Unternehmen oder solche mit guten Zukunftsaussichten und geringerem Risiko rechtfertigen oft höhere KGV-Multiplikatoren. In der Zwischenzeit spielen Branchennormen und historische Durchschnittswerte eine unterstützende Rolle, aber sie sind selten aussagekräftig für sich allein.

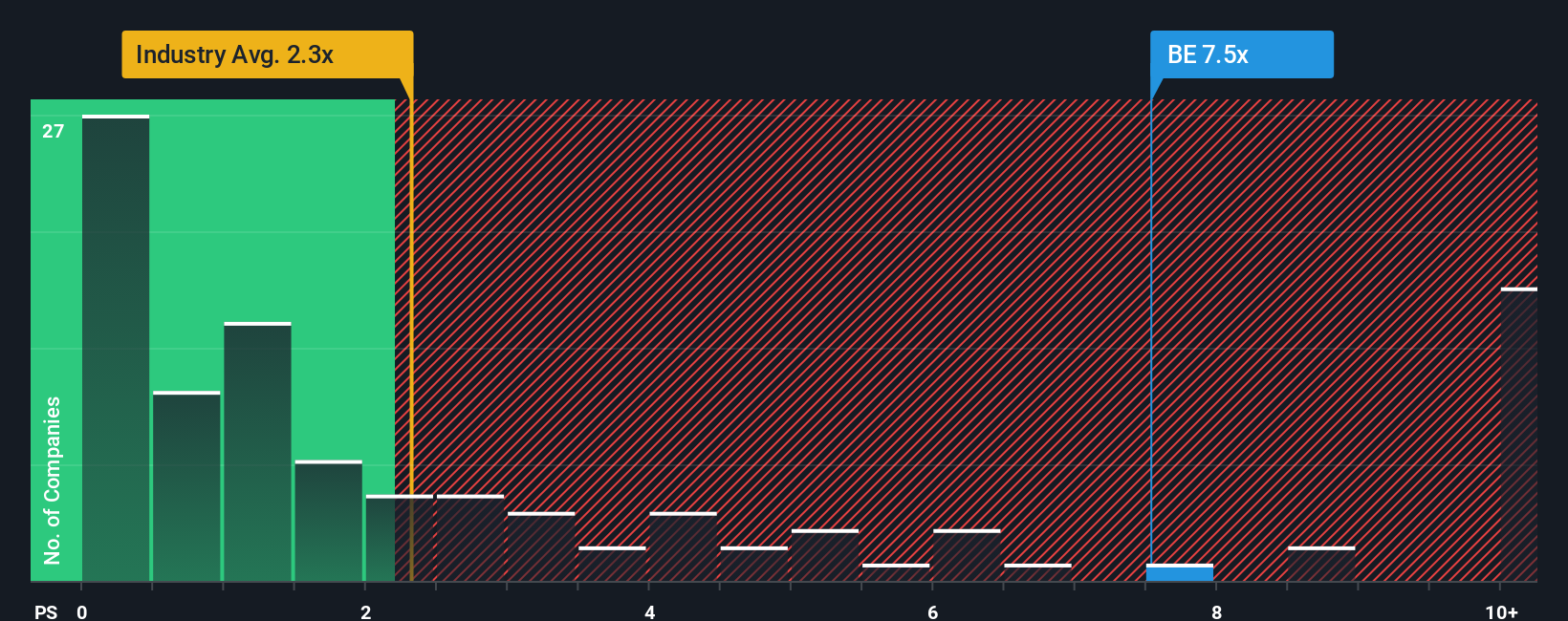

Derzeit wird Bloom Energy mit einem erhöhten Kurs-Gewinn-Verhältnis von 17,2x gehandelt, das deutlich über dem Durchschnitt der Elektroindustrie von 2,2x und dem Durchschnitt der Vergleichsgruppe von 6,1x liegt. Auf den ersten Blick mag diese Prämie Anlass zur Sorge geben, aber es ist wichtig, genauer hinzusehen.

Hier kommt das von Simply Wall St entwickelte "Fair Ratio" ins Spiel. Im Gegensatz zu einfachen Peer- oder Sektorvergleichen berücksichtigt das faire Verhältnis eine Reihe von Faktoren, die für Bloom Energy einzigartig sind, darunter das erwartete Umsatzwachstum, die Gewinnspannen, das Risikoprofil, die Marktkapitalisierung und die Position in der Branche. Für Bloom Energy liegt dieses faire Verhältnis bei 9,8x und bietet damit eine maßgeschneiderte Benchmark für den Preis, den der Markt angesichts der Merkmale des Unternehmens zahlen sollte.

Vergleicht man das faire Verhältnis (9,8x) mit dem aktuellen Kurs-Gewinn-Verhältnis von Bloom (17,2x), so erscheint die Aktie auf dieser Basis deutlich überbewertet. Die Bewertungsprämie liegt weit über dem, was gerechtfertigt wäre, selbst wenn man das herausragende Wachstumsprofil des Unternehmens berücksichtigt.

Fazit: ÜBERBEWERTET

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Bloom Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ ist Ihre persönliche Investitionsgeschichte; es ist die Perspektive, die Sie einnehmen, was ein Unternehmen wie Bloom Energy erreichen wird, warum Sie glauben, dass es erfolgreich sein wird (oder auch nicht), und wie sich diese Überzeugungen direkt in Ihre eigenen Prognosen für Umsatz, Gewinnspannen und fairen Wert umsetzen.

Anstatt sich nur auf Standardkennzahlen zu verlassen, stellen Narratives eine Verbindung zwischen den tatsächlichen Geschäftsaussichten des Unternehmens und einer Finanzprognose her und wandeln diese dann in eine maßgeschneiderte Schätzung des fairen Wertes um. Dieser Ansatz steht jedem auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern ihre Narratives mit nur wenigen Klicks teilen und vergleichen können.

Narratives ermöglichen es Ihnen, selbst zu entscheiden, ob Sie kaufen oder verkaufen möchten. Sie können Ihren fairen Wert mit dem aktuellen Kurs vergleichen, Ihre Ansicht aktualisieren, wenn neue Informationen oder Nachrichten auftauchen, und sofort sehen, wie sich Ihre Erwartungen durch Ereignisse ändern. Da Narratives dynamisch sind, passen sie sich automatisch an, wenn Gewinne, Prognosen oder Überraschungen auf den Markt kommen, und helfen Ihnen, auf dem Laufenden und zuversichtlich zu bleiben.

Während einige Anleger beispielsweise den Kurs von Bloom Energy von über 48 US-Dollar aufgrund der raschen Einführung von KI und Rechenzentren für gerechtfertigt halten, sind andere der Meinung, dass der faire Wert eher bei 10 US-Dollar liegt, und verweisen auf den Wettbewerb und die Ausführungsrisiken. Die von Ihnen gewählte Erzählung kann einen dramatischen Einfluss darauf haben, wie Sie den heutigen Aktienkurs interpretieren.

Glauben Sie, dass hinter der Geschichte von Bloom Energy mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bloom Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BE

Advertisement