Advertisement

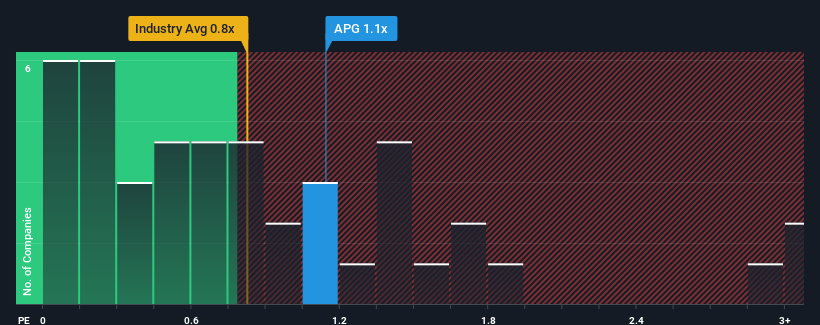

Es ist nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "P/S") von APi Group Corporation (NYSE:APG) von 1,1x im Moment ziemlich "mittelmäßig" für Unternehmen in der Baubranche in den Vereinigten Staaten erscheint, wo der Median des P/S-Verhältnisses bei 0,8x liegt. Dennoch ist es nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit eine eindeutige Chance oder einen kostspieligen Fehler übersehen könnten.

Sehen Sie unsere neueste Analyse für APi Group

Wie hat sich APi Group in letzter Zeit entwickelt?

APi Group könnte sich besser entwickeln, da das Unternehmen in letzter Zeit weniger Umsatzwachstum als die meisten anderen Unternehmen verzeichnete. Eine Möglichkeit ist, dass das Kurs-Umsatz-Verhältnis moderat ist, weil die Anleger glauben, dass sich die schwache Umsatzentwicklung ändern wird. Das sollte man wirklich hoffen, denn andernfalls zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Möchten Sie herausfinden, wie die Analysten die Zukunft der APi Group im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Das Kurs-Gewinn-Verhältnis von APi Group ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 15 % steigern konnte. Erfreulicherweise sind die Einnahmen dank des Wachstums der letzten 12 Monate auch insgesamt um 86 % im Vergleich zu vor drei Jahren gestiegen. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die sieben Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen im nächsten Jahr um 3,9 % steigen werden. Für die übrige Branche wird dagegen ein Wachstum von 7,7 % prognostiziert, was deutlich attraktiver ist.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis der APi Group mit dem der meisten anderen Unternehmen übereinstimmt. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht gewillt, sich von ihren Aktien zu trennen. Es wird schwierig sein, diese Kurse zu halten, da dieses Niveau des Umsatzwachstums die Aktie wahrscheinlich irgendwann belasten wird.

Das Wichtigste zum Schluss

Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Erwartungen für die Zukunft zu beurteilen.

Unser Blick auf die Analystenprognosen zu den Umsatzaussichten der APi Group hat gezeigt, dass die schlechteren Umsatzaussichten das Kurs-Umsatz-Verhältnis nicht so stark beeinträchtigen, wie wir es vorhergesagt hätten. Bei Unternehmen mit im Branchenvergleich relativ schwachen Ertragsaussichten vermuten wir, dass der Aktienkurs zu sinken droht, wodurch das moderate KGV sinkt. Dadurch werden die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Bevor Sie den nächsten Schritt machen, sollten Sie die 2 Warnzeichen für APi Group (1 ist potenziell ernst!) kennen, die wir aufgedeckt haben.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob APi Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:APG

Advertisement