Analystenprognosen wurden gerade noch pessimistischer für Intuitive Machines, Inc. (NASDAQ:LUNR)

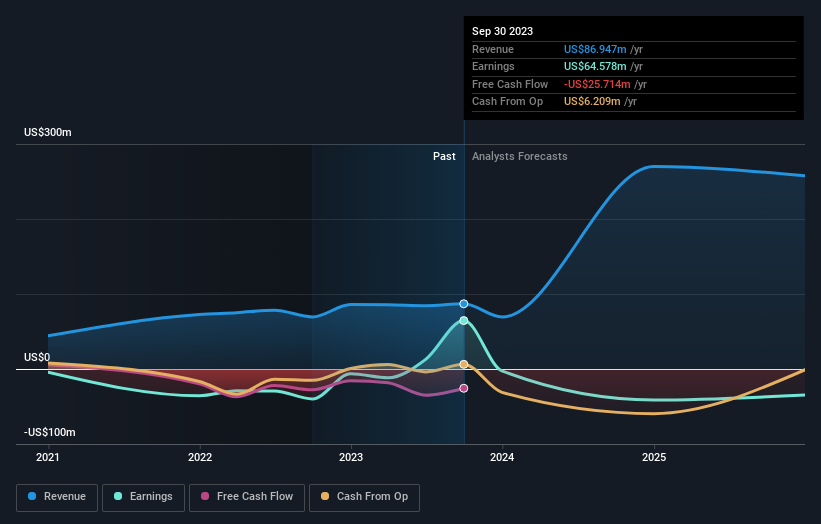

Eines können wir über die Analysten von Intuitive Machines, Inc. (NASDAQ:LUNR ) sagen - sie sind nicht optimistisch, denn sie haben gerade ihre kurzfristigen (gesetzlichen) Prognosen für das Unternehmen stark nach unten korrigiert. Die Umsatzschätzungen wurden drastisch gesenkt, da die Analysten einen schwächeren Ausblick signalisierten - vielleicht ein Zeichen dafür, dass auch die Anleger ihre Erwartungen zurückschrauben sollten. Die Aktien sind in der vergangenen Woche um 4,9 % auf 2,99 US$ gestiegen. Man könnte den Anlegern verzeihen, wenn sie nach der Herabstufung ihre Meinung über das Unternehmen ändern, aber es ist nicht klar, ob die revidierten Prognosen zu Verkaufsaktivitäten führen werden.

Nach der Herabstufung geht der aktuelle Konsens der vier Analysten von Intuitive Machines von Einnahmen in Höhe von 270 Mio. US-Dollar im Jahr 2024 aus, was - sollte diese Prognose erfüllt werden - eine enorme Umsatzsteigerung von 210 % in den letzten 12 Monaten bedeuten würde. Vor den jüngsten Schätzungen rechneten die Analysten mit einem Umsatz von 459 Mio. US-Dollar im Jahr 2024. Die Konsensmeinung zu Intuitive Machines scheint pessimistischer geworden zu sein, da die Umsatzschätzungen in diesem Update deutlich reduziert wurden.

Siehe unsere neueste Analyse für Intuitive Machines

Insbesondere haben die Analysten ihr Kursziel um 50 % auf 5,63 US-Dollar gesenkt, was auf Bedenken hinsichtlich der Bewertung von Intuitive Machines hindeutet.

Wenn wir nun das Gesamtbild betrachten, können wir diese Prognosen unter anderem daran messen, wie sie sich mit der bisherigen Performance und den Wachstumsschätzungen der Branche vergleichen lassen. Die Analysten gehen definitiv davon aus, dass sich das Wachstum von Intuitive Machines beschleunigen wird. Das prognostizierte Wachstum von 148 % auf Jahresbasis bis Ende 2024 steht in einem günstigen Verhältnis zum historischen Wachstum von 19 % pro Jahr in den letzten drei Jahren. Zum Vergleich: Für andere Unternehmen in derselben Branche wird ein jährliches Umsatzwachstum von 7,2 % prognostiziert. Es liegt auf der Hand, dass die Wachstumsaussichten zwar besser sind als in der jüngsten Vergangenheit, die Analysten aber auch davon ausgehen, dass Intuitive Machines schneller wachsen wird als die Branche insgesamt.

Das Endergebnis

Die wichtigste Erkenntnis ist, dass die Analysten ihre Umsatzschätzungen für das nächste Jahr gesenkt haben. Sie prognostizieren auch ein schnelleres Umsatzwachstum als der breite Markt. Die Analysten scheinen durch die jüngsten Geschäftsentwicklungen nicht beruhigt worden zu sein, was zu einer niedrigeren Einschätzung der zukünftigen Bewertung von Intuitive Machines führte. Oftmals kann eine Herabstufung eine ganze Kette von Kürzungen auslösen, insbesondere wenn sich eine Branche im Niedergang befindet. Es würde uns daher nicht überraschen, wenn der Markt nach dem heutigen Tag sehr viel vorsichtiger gegenüber Intuitive Machines wird.

Allerdings könnten die Analysten angesichts einer schwachen Bilanz gute Gründe haben, Intuitive Machines negativ zu beurteilen. Erfahren Sie mehr, und entdecken Sie die 3 anderen Bedenken, die wir identifiziert haben, kostenlos auf unserer Plattform hier.

Hier finden Sie auch einen Überblick über die Vergütung des Vorstands und des CEO von Intuitive Machines, die Dauer der Zugehörigkeit zum Unternehmen und die Frage, ob Insider die Aktie gekauft haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intuitive Machines unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.