Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir stellen fest, dass Limbach Holdings, Inc.(NASDAQ:LMB) Schulden in seiner Bilanz hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Auch wenn dies nicht allzu häufig vorkommt, erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden vernünftig verwaltet - und zwar zu seinem eigenen Vorteil. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Limbach Holdings an

Wie hoch ist die Verschuldung von Limbach Holdings?

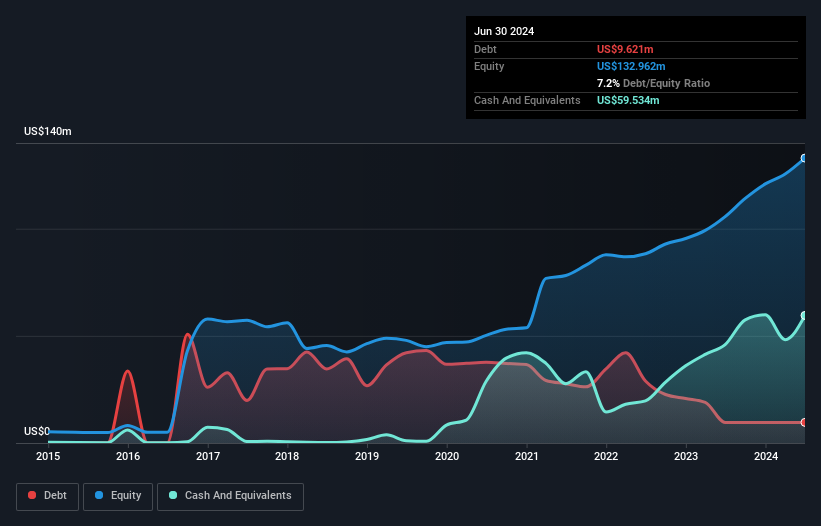

Wie Sie unten sehen können, hatte Limbach Holdings im Juni 2024 Schulden in Höhe von 9,62 Millionen US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Dem stehen aber auch 59,5 Mio. USD an Barmitteln gegenüber, so dass das Unternehmen über 49,9 Mio. USD an Nettobarmitteln verfügt.

Ein Blick auf die Verbindlichkeiten von Limbach Holdings

Aus der letzten Bilanz geht hervor, dass Limbach Holdings Verbindlichkeiten in Höhe von 130,6 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 40,4 Mio. US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 59,5 Mio. US$ sowie Forderungen im Wert von 145,7 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Das Unternehmen verfügt also über 34,3 Mio. US$ mehr liquide Mittel als Gesamtverbindlichkeiten.

Diese kurzfristige Liquidität ist ein Zeichen dafür, dass Limbach Holdings seine Schulden wahrscheinlich mit Leichtigkeit zurückzahlen könnte, da seine Bilanz alles andere als angespannt ist. Einfach ausgedrückt: Die Tatsache, dass Limbach Holdings über mehr Barmittel als Schulden verfügt, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann.

Darüber hinaus freuen wir uns, dass Limbach Holdings sein EBIT um 42 % gesteigert hat, was das Schreckgespenst künftiger Schuldentilgungen verringert. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit von Limbach Holdings entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Limbach Holdings mag zwar Nettobarmittel in der Bilanz haben, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, denn das wird sowohl den Bedarf an Schulden als auch die Fähigkeit, Schulden zu verwalten, beeinflussen. Zum Glück für alle Aktionäre hat Limbach Holdings in den letzten drei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft Punk-Konzert fällt.

Resümee

Es ist zwar immer sinnvoll, die Verschuldung eines Unternehmens zu untersuchen, aber in diesem Fall verfügt Limbach Holdings über 49,9 Mio. USD an Nettobarmitteln und eine anständig aussehende Bilanz. Und es beeindruckte uns mit einem freien Cashflow von 37 Mio. USD, was 127 % seines EBIT entspricht. Ist die Verschuldung von Limbach Holdings also ein Risiko? Unseres Erachtens nicht. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz bergen. Zu diesem Zweck sollten Sie sich des 1 Warnzeichens bewusst sein, das wir bei Limbach Holdings entdeckt haben.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Limbach Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.