Advertisement

Ist jetzt der richtige Zeitpunkt für Honeywell nach den jüngsten Nachrichten über Smart Building-Partnerschaften?

Simply Wall St

Rezensiert von Bailey Pemberton

Sie fragen sich, ob es der richtige Zeitpunkt ist, bei Honeywell International einzusteigen? Da sind Sie nicht allein. Anleger in aller Welt haben ein Auge auf diesen Industriegiganten geworfen, dessen Aktienkurs in der letzten Woche um 2,5 % und im letzten Monat um 3,0 % gestiegen ist und damit seinen Aufwärtstrend fortsetzt. Auf das Jahr gesehen liegt die Honeywell-Aktie jedoch immer noch um 4,9 % im Minus, so dass einige an der Seitenlinie abwägen, ob dies ein Signal für eine Chance oder für Besorgnis ist.

Hinter diesen Bewegungen haben die jüngsten Schlagzeilen ein neues Licht auf die Aussichten von Honeywell geworfen. Die jüngste Ankündigung des Unternehmens, Partnerschaften im Bereich der intelligenten Gebäudetechnologie einzugehen und sich auf Nachhaltigkeitsinitiativen zu konzentrieren, hat die Aufmerksamkeit der Anleger geweckt und deutet auf ein Wachstumspotenzial in Segmenten hin, die gut auf die globalen Trends abgestimmt sind. Diese Entwicklungen sind zwar keine bahnbrechenden Neuigkeiten, fügen sich aber in das sich entwickelnde Bild von Honeywells langfristiger Transformation und seinem potenziellen Risiko-Ertrags-Profil ein.

Wenn Sie nach einem schnellen Urteil über den Wert suchen, verdient Honeywell derzeit eine Bewertungsnote von 2 von 6, was bedeutet, dass es in zwei der sechs von uns verwendeten Tests unterbewertet erscheint. Aber was bedeutet das wirklich? Als Nächstes werden wir uns die einzelnen Bewertungsansätze genauer ansehen und prüfen, wie die Zahlen im Einzelnen aussehen. Und wenn Sie wirklich den wahren "fairen Wert" verstehen wollen, dann bleiben Sie dran, denn am Ende dieses Artikels gibt es eine intelligentere, ganzheitlichere Methode, die Sie nicht verpassen sollten.

Honeywell International erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Honeywell International

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es seine künftigen Cashflows projiziert und auf den heutigen Wert abzinst. Für Honeywell International bedeutet dies, dass der erwartete Cashflow, den das Unternehmen in den kommenden Jahren erwirtschaften könnte, bewertet und der Wert in heutigen Dollar ermittelt wird.

Derzeit meldet Honeywell einen freien Cashflow (FCF) von etwa 6,29 Mrd. $. Analystenschätzungen gehen von einem jährlichen FCF-Wachstum bis 2029 aus, wobei Simply Wall St die Zahlen über diesen Zeitraum hinaus extrapoliert. Konkret deuten die Prognosen darauf hin, dass der FCF bis 2029 auf 7,29 Mrd. $ ansteigen könnte. Nach fünf Jahren werden zusätzliche Cashflow-Projektionen bis 2035 erstellt, wobei die am weitesten entfernte Schätzung den FCF auf ca. 8,55 Mrd. $ (alle in USD) ansetzt.

Auf der Grundlage der DCF-Methode unter Verwendung des zweistufigen Modells für den freien Cashflow zum Eigenkapital wird der innere Wert von Honeywell auf 212,22 USD pro Aktie geschätzt. Im Vergleich zum aktuellen Aktienkurs bedeutet dies, dass die Aktie um etwa 1,0 % überbewertet ist, was eine sehr geringe Spanne ist.

Ergebnis: ÜBER RICHTIG

Simply Wall St führt jeden Tag eine Bewertungsanalyse für jede Aktie auf der Welt durch(sehen Sie sich die Bewertungsanalyse von Honeywell International an). Wir zeigen Ihnen die gesamte Berechnung in voller Länge. Sie können das Ergebnis in Ihrer Watchlist oder Ihrem Portfolio verfolgen und werden benachrichtigt, wenn sich der Wert ändert.

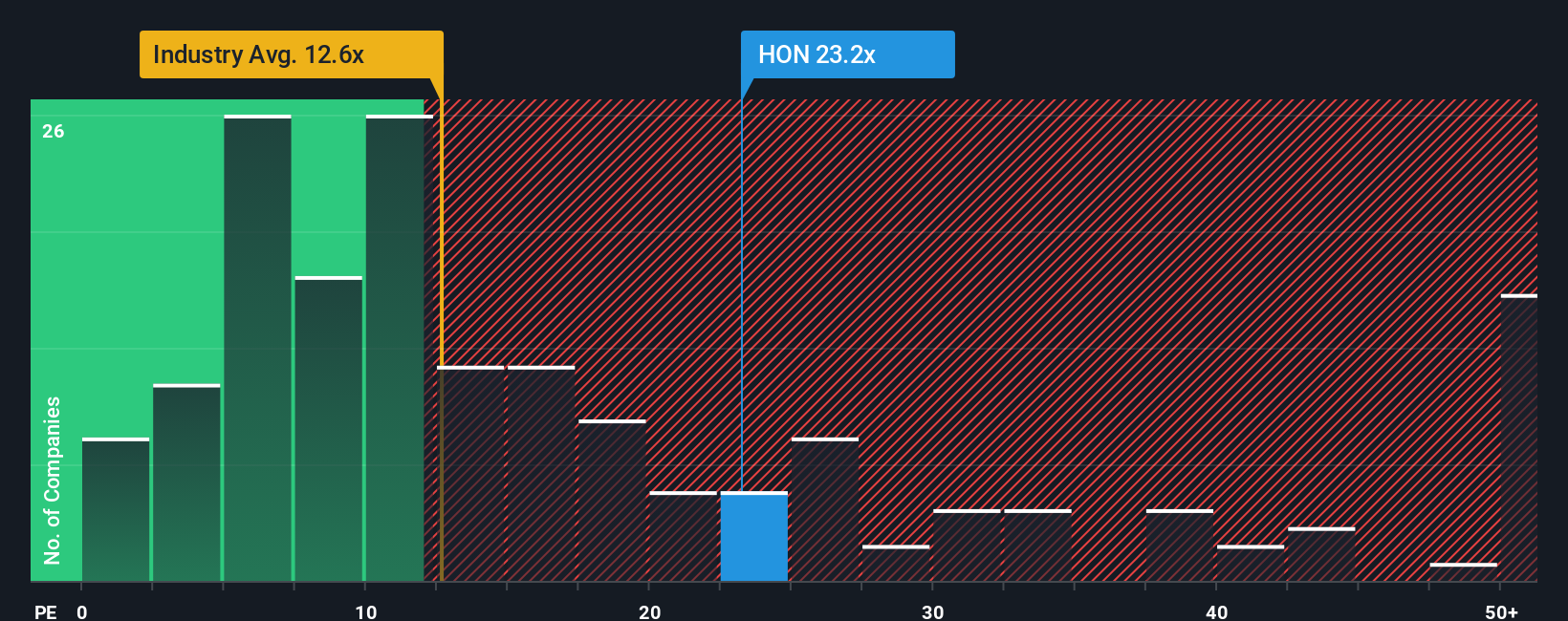

Ansatz 2: Honeywell International Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Kennzahl zur Bewertung profitabler Unternehmen, da es sich auf das Verhältnis zwischen den Gewinnen eines Unternehmens und seinem aktuellen Aktienkurs konzentriert. Anlegern bietet das KGV einen direkten Überblick darüber, wie viel der Markt bereit ist, für jeden Dollar der Gewinne von Honeywell International zu zahlen.

Verschiedene Faktoren beeinflussen, was als "normales" oder "faires" KGV gilt. Unternehmen mit höheren Wachstumsaussichten oder geringerem Risiko weisen oft höhere KGVs auf, während Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit eher zu niedrigeren Multiplikatoren gehandelt werden. Es ist daher wichtig, das KGV im Kontext dieser zugrunde liegenden Dynamik und nicht isoliert zu beurteilen.

Honeywell International wird derzeit mit einem KGV von 22,2x gehandelt. Dies liegt deutlich über dem Durchschnitt der Industriebranche von 12,8x, aber unter dem Durchschnitt der Vergleichsgruppe von 28,6x. Das "faire Verhältnis" von Simply Wall St, das Schlüsselfaktoren wie Honeywells Gewinnwachstumsaussichten, Gewinnmargen, Risikoprofil, Branchendynamik und Marktkapitalisierung berücksichtigt, kommt zu einer maßgeschneiderten Benchmark von 27,8x für Honeywell.

Das faire Verhältnis ist eine aufschlussreichere Kennzahl als ein einfacher Vergleich mit der Branche oder der Konkurrenz, da es die unternehmensspezifischen Stärken und Risiken in einer einzigen, umsetzbaren Benchmark zusammenfasst. Dadurch vermittelt es einen genaueren Eindruck davon, wie die Aktie im Verhältnis zu ihrem einzigartigen Kontext bewertet werden sollte.

Mit einem aktuellen KGV von 22,2x und einem fairen Verhältnis von 27,8x wird die Honeywell-Aktie leicht unter ihrem fairen Wert auf Basis der Gewinne gehandelt. Dies deutet darauf hin, dass der Markt Honeywell im Vergleich zu seinem längerfristigen Wachstums- und Rentabilitätsprofil möglicherweise einen Abschlag gewährt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Honeywell International-Narrativ

Wir haben bereits erwähnt, dass es einen intelligenteren, ganzheitlicheren Weg gibt, die Bewertung zu verstehen, und hier kommen die Narrative ins Spiel. Ein Narrativ ist eine einfache, intuitive Methode für Investoren, ihre eigene Geschichte oder Perspektive über ein Unternehmen zu erfassen. Es geht nicht nur darum, sich auf Zahlen zu konzentrieren, sondern auch darum, die Aussichten für die künftigen Umsätze, Erträge und Gewinnspannen von Honeywell International mit einem konkreten, personalisierten fairen Wert zu verbinden.

Narratives funktionieren, indem sie Ihren Investitionsstandpunkt in einer Finanzprognose verankern, die dann zu einer Schätzung des fairen Wertes führt. Dieser Ansatz macht Ihre Investitionsentscheidungen wesentlich transparenter und nachvollziehbarer. Auf der Community-Seite von Simply Wall St tauschen sich bereits Millionen von Anlegern über ihre Narratives aus, so dass dieses Tool sowohl leistungsstark als auch für jedermann zugänglich ist, unabhängig davon, ob Sie ein Anfänger oder ein erfahrener Anleger sind.

Anstatt sich nur auf statische Kennzahlen oder Konsensziele zu verlassen, können Sie mit Narratives Ihren fairen Wert direkt mit dem aktuellen Kurs von Honeywell International vergleichen. So wissen Sie genau, wann Ihrer Meinung nach der richtige Zeitpunkt für einen Kauf oder Verkauf gekommen ist, je nachdem, wie Sie die weitere Entwicklung einschätzen. Da die Narratives automatisch aktualisiert werden, sobald es Neuigkeiten gibt oder neue Unternehmensergebnisse veröffentlicht werden, spiegelt Ihr Standpunkt immer die relevantesten Informationen wider.

Einige Anleger gehen beispielsweise davon aus, dass Honeywell bis zu 290 $ wert sein könnte, wenn die Umstrukturierung künftiges Wachstum freisetzt, während andere Herausforderungen sehen und ihr Ziel auf nur 203 $ festlegen. Mit Ihrem Narrativ haben Sie die Kontrolle über diese Geschichte.

Für Honeywell International machen wir es Ihnen leicht mit einer Vorschau auf zwei führende Honeywell International Narrative:

- 🐂 Honeywell International Bull Case

Fairer Wert: 248,54 $

Der aktuelle Kurs liegt etwa 13,7 % unter diesem fairen Wert.

Erwartetes Umsatzwachstum: 4.18%

- Es wird erwartet, dass die Aufteilung in drei fokussierte Unternehmen Werte freisetzen und das langfristige Wachstum fördern wird, was sowohl den Einnahmen als auch den Gewinnspannen zugute kommen wird.

- Strategische Akquisitionen und ein Vorstoß in wachstumsstarke Sektoren wie LNG und Rechenzentren werden voraussichtlich die operative Stabilität und Rentabilität verbessern.

- Zu den Hauptrisiken gehören wirtschaftliche und geopolitische Unsicherheiten sowie Herausforderungen bei der Umsetzung der Abspaltung, die die kurzfristigen Ergebnisse belasten könnten.

- 🐻 Honeywell International Bear Case

Beizulegender Wert: $203,00

Der aktuelle Kurs liegt etwa 5,6 % über diesem fairen Wert.

Erwartetes Umsatzwachstum: 3.67%

- Tarifdruck und veränderte Handelsstrukturen werden wahrscheinlich die Gewinnspannen drücken und das Umsatzwachstum behindern.

- Die Aufspaltung in drei Unternehmen birgt ein erhebliches Umsetzungsrisiko sowie kurzfristige Ertragsprobleme aufgrund hoher einmaliger Kosten.

- Während die strategischen Maßnahmen darauf abzielen, die Erträge und den Wert für die Stakeholder zu steigern, könnten sich die optimistischen Markterwartungen als nicht ganz gerechtfertigt erweisen, wenn die globale Nachfrage nachlässt.

Glauben Sie, dass hinter der Geschichte von Honeywell International noch mehr steckt? Erstellen Sie Ihre eigene Erzählung und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Honeywell International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HON

Honeywell International

Advertisement