Advertisement

Ist Honeywell nach den jüngsten Veränderungen in der Lieferkette und dem Markteinbruch ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Honeywell International im Moment ein Schnäppchen ist? Gehen wir der Frage nach, was sich hinter den Zahlen verbirgt und ob dieser Industriegigant weniger wert ist als er gehandelt wird.

- Trotz eines stetigen langfristigen Anstiegs sind die Aktien von Honeywell kurzfristig gesunken, und zwar um 8,4 % in der letzten Woche und um 6,0 % in diesem Monat, obwohl sie im letzten Jahr immer noch um 1,9 % gestiegen sind.

- Die jüngsten Schlagzeilen wiesen auf Anpassungen in der Lieferkette und strategische Übernahmen durch Honeywell hin, die die Aufmerksamkeit der Anleger auf sich zogen. Diese Entwicklungen beeinflussen die Stimmung und könnten dazu beitragen, die schnellen Kursschwankungen der Aktie in letzter Zeit zu erklären.

- In unserem sechsstufigen Bewertungscheck erhält Honeywell 4 von 6 Punkten für unterbewertet, was auf einen gewissen Spielraum für Optimismus hindeutet. Die Bewertungszahlen sind jedoch nur der Anfang. Als Nächstes werden wir aufschlüsseln, was hinter diesen Ergebnissen steckt, und einen klügeren Ansatz für die Suche nach einem echten Wert in der Honeywell-Aktie vorstellen.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Honeywell International

Beim Discounted-Cashflow-Modell (DCF) werden die künftigen Cashflows eines Unternehmens prognostiziert und auf ihren gegenwärtigen Wert abgezinst, d. h. es wird geschätzt, was diese künftigen Dollar heute wert sind. Diese Methode hilft Anlegern zu beurteilen, ob der Preis einer Aktie im Vergleich zu ihrem fundamentalen Wert attraktiv ist.

Für Honeywell International melden die Analysten einen aktuellen freien Cashflow von etwa 6,3 Mrd. $. Für das nächste Jahrzehnt wird ein Anstieg des freien Cashflows auf schätzungsweise 8,9 Mrd. $ im Jahr 2035 prognostiziert. Es ist wichtig zu beachten, dass die Analysten zwar Schätzungen für bis zu fünf Jahre abgeben, die Projektionen für spätere Jahre jedoch auf der Grundlage der laufenden Wachstumsannahmen extrapoliert werden.

Unter Verwendung dieser Prognosen berechnet das DCF-Modell einen inneren Wert von 223,04 $ pro Aktie. Verglichen mit den jüngsten Marktpreisen wird die Aktie damit mit einem impliziten Abschlag von 11,9 % bewertet, was darauf hindeutet, dass Honeywell nach dieser Methode derzeit unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Honeywell International um 11,9 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf Basis des Cashflows.

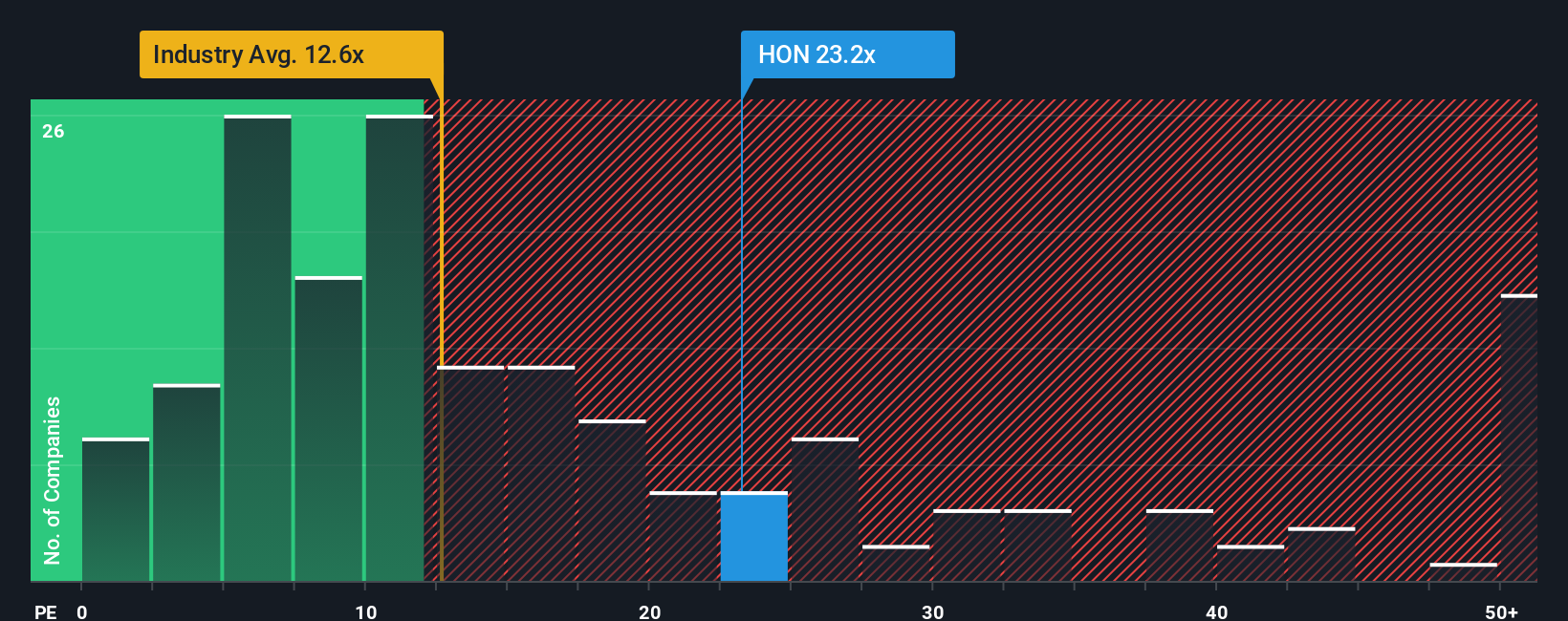

Ansatz 2: Honeywell International Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung profitabler Unternehmen wie Honeywell International, da es den Aktienkurs eines Unternehmens ins Verhältnis zu seinem Gewinn pro Aktie setzt. Es eignet sich daher besonders für Unternehmen mit stabilen, positiven Erträgen und hilft den Anlegern zu beurteilen, ob der Marktpreis die Fähigkeit des Unternehmens zur Gewinnerzielung widerspiegelt.

Was als "normales" oder "faires" KGV gilt, hängt von Faktoren wie dem erwarteten Wachstum und dem Risikoprofil eines Unternehmens ab. Höhere Wachstumserwartungen und ein geringeres Risiko rechtfertigen in der Regel höhere KGVs, während ein langsameres Wachstum oder eine größere Unsicherheit zu niedrigeren Werten führen sollten.

Das aktuelle KGV von Honeywell International liegt bei 20,4x und damit über dem Branchendurchschnitt von 13,6x, aber immer noch unter dem durchschnittlichen KGV seiner Konkurrenten von 28,4x. Um eine präzisere Benchmark zu erhalten, wird das von Simply Wall St entwickelte "faire Verhältnis", das Honeywells Gewinnwachstum, Branche, Gewinnspannen, Marktkapitalisierung und Risiko berücksichtigt, mit 26,4x berechnet. Im Gegensatz zu Branchen- oder Peer-Vergleichen passt das faire Verhältnis den Bewertungsmaßstab an die einzigartigen Merkmale von Honeywell an. Dies bedeutet, dass die Anleger ein besseres Gefühl für den Wert der Aktie erhalten.

Der Vergleich des aktuellen KGV von Honeywell von 20,4x mit dem Fairen Verhältnis von 26,4x deutet darauf hin, dass die Aktie zu einer attraktiven Bewertung gehandelt wird und aufgrund ihres Gewinnpotenzials und ihrer Fundamentaldaten unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Honeywell International-Narrativ

Wir haben bereits angedeutet, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre persönliche Investmentstory, in der Sie Ihre Sichtweise auf Honeywell International darlegen, indem Sie die geschäftlichen Veränderungen des Unternehmens, künftige Einnahmen, Gewinne und Margenannahmen mit einer fairen Bewertung der Aktie verbinden.

Im Gegensatz zu statischen Kennzahlen oder Durchschnittswerten von Analysten können Sie mit Narratives klar zum Ausdruck bringen, was Ihrer Meinung nach den Wert von Honeywell steigern wird. Dieser Ansatz verknüpft Ihre Geschichte direkt mit einer visuellen und nachvollziehbaren Finanzprognose und einem Kursziel. Es ist einfach und für jeden zugänglich, und Millionen von Anlegern teilen bereits ihre Ansichten mit Hilfe von Narratives auf der Community-Seite von Simply Wall St.

Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie zeigen, wie Ihr fairer Wert im Vergleich zum aktuellen Marktpreis aussieht, und aktualisieren sich automatisch, wenn Nachrichten, Gewinne oder Unternehmensänderungen eintreten. Unter Verwendung der jüngsten Analystenziele könnte ein Anleger beispielsweise der Meinung sein, dass Honeywell aufgrund des raschen Margenwachstums und der erfolgreichen Trennungen einen zukünftigen fairen Wert von 290,00 $ verdient, während ein anderer angesichts des Gegenwinds im Handel und des Margendrucks 203,00 $ als fair ansehen könnte. Mit Hilfe von Narrativen können Sie Ihre Anlageentscheidungen auf Ihre Überzeugungen stützen und schnell reagieren, wenn neue Daten auftauchen.

Glauben Sie, dass hinter der Geschichte von Honeywell International noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Honeywell International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HON

Honeywell International

Advertisement