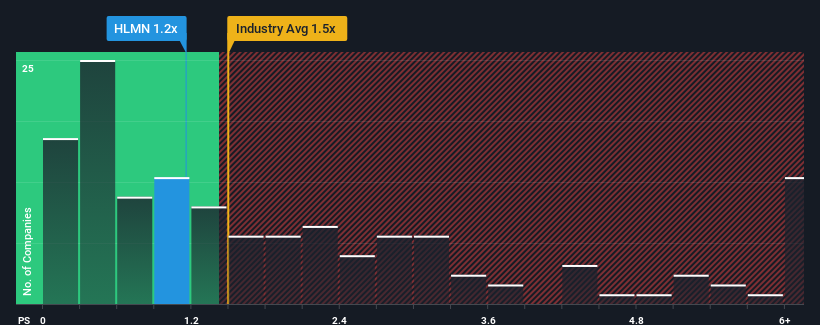

Es ist nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "P/S") von Hillman Solutions Corp. (NASDAQ:HLMN) von 1,2x derzeit ziemlich "mittelmäßig" für Unternehmen in der Maschinenbaubranche in den Vereinigten Staaten erscheint, wo das mittlere P/S-Verhältnis etwa 1,5x beträgt. Wenn das Kurs-Umsatz-Verhältnis jedoch nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Siehe unsere neueste Analyse zu Hillman Solutions

Wie sieht die jüngste Performance von Hillman Solutions aus?

Hillman Solutions könnte besser abschneiden, da das Unternehmen in letzter Zeit weniger Umsatzwachstum verzeichnete als die meisten anderen Unternehmen. Es könnte sein, dass viele erwarten, dass sich die uninspirierte Umsatzentwicklung positiv auswirkt, was das KGV vor einem Rückgang bewahrt hat. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie zahlen.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Hillman Solutions dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Das Kurs-Gewinn-Verhältnis von Hillman Solutions ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit seiner Branche entwickelt.

Betrachtet man die Einnahmen des letzten Jahres, so hat das Unternehmen ein Ergebnis erzielt, das kaum von dem des Vorjahres abweicht. Auch im Vergleich zu vor drei Jahren hat sich nicht viel geändert, da die Einnahmen in dieser Zeit gleich geblieben sind. Daher kann man mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit kein Umsatzwachstum mehr verzeichnen konnte.

Was die Aussichten betrifft, so dürften die neun Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein Wachstum von 5,1 % pro Jahr prognostizieren. Das entspricht in etwa der Wachstumsprognose von 5,2 % pro Jahr für die gesamte Branche.

In Anbetracht dessen ist es verständlich, dass das Kurs-Gewinn-Verhältnis von Hillman Solutions im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind die Aktionäre zufrieden, wenn sie einfach nur durchhalten, während sich das Unternehmen bedeckt hält.

Das letzte Wort

Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktien verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Unser Blick auf die Umsatzwachstumsschätzungen von Hillman Solutions zeigt, dass das Kurs-Umsatz-Verhältnis in etwa unseren Erwartungen entspricht, da beide Kennziffern eng mit dem Branchendurchschnitt übereinstimmen. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung oder Verschlechterung der Einnahmen nicht groß genug ist, um das Kurs-Gewinn-Verhältnis in eine höhere oder niedrigere Richtung zu treiben. Wenn alles gleich bleibt, ist die Möglichkeit einer drastischen Kursbewegung eher gering.

Die Bilanz des Unternehmens ist ein weiterer wichtiger Bereich für die Risikoanalyse. Mit unserer kostenlosen Bilanzanalyse für Hillman Solutions können Sie mit sechs einfachen Checks viele der Hauptrisiken einschätzen.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hillman Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.