Advertisement

Rechtfertigen die jüngsten Vertragsgewinne von Axon den Anstieg des Aktienkurses um 67,8 %?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Axon Enterprise ein versteckter Wert ist oder sich selbst ein wenig voraus ist? Gehen wir gemeinsam der Frage nach, was hinter dem Börsenhype steckt.

- Die Aktien sind im letzten Jahr um 67,8 % und seit Jahresbeginn um 21,4 % gestiegen. Diese beeindruckende Dynamik hat viel Aufmerksamkeit erregt.

- Die jüngsten Schlagzeilen über die jüngsten Vertragsabschlüsse und Produkteinführungen von Axon haben das Unternehmen im Rampenlicht gehalten und den Optimismus hinsichtlich seiner langfristigen Wachstumsstory genährt. Die Stimmung der Anleger scheint durch die Innovations-Updates und die zunehmende Akzeptanz bei den öffentlichen Sicherheitsbehörden gestützt zu werden.

- Trotz all der Aufregung erhält Axon derzeit nur 1 von 6 Punkten in unserem Bewertungscheck, da es unterbewertet ist. Lassen Sie uns anhand verschiedener Ansätze aufschlüsseln, was das wirklich bedeutet, und bleiben Sie dran, um am Ende dieses Artikels eine klügere Perspektive auf den Wert zu erhalten.

Axon Enterprise erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Axon Enterprise Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell ist ein fundamentales Bewertungsinstrument, das den inneren Wert eines Unternehmens schätzt, indem es die zukünftigen Cashflows projiziert und auf den heutigen Dollar abzinst. Diese Methode ist besonders wertvoll für Unternehmen mit starken und vorhersehbaren Cashflows, da sie den Anlegern hilft, den gegenwärtigen Wert der erwarteten Gewinne im Laufe der Zeit zu verstehen.

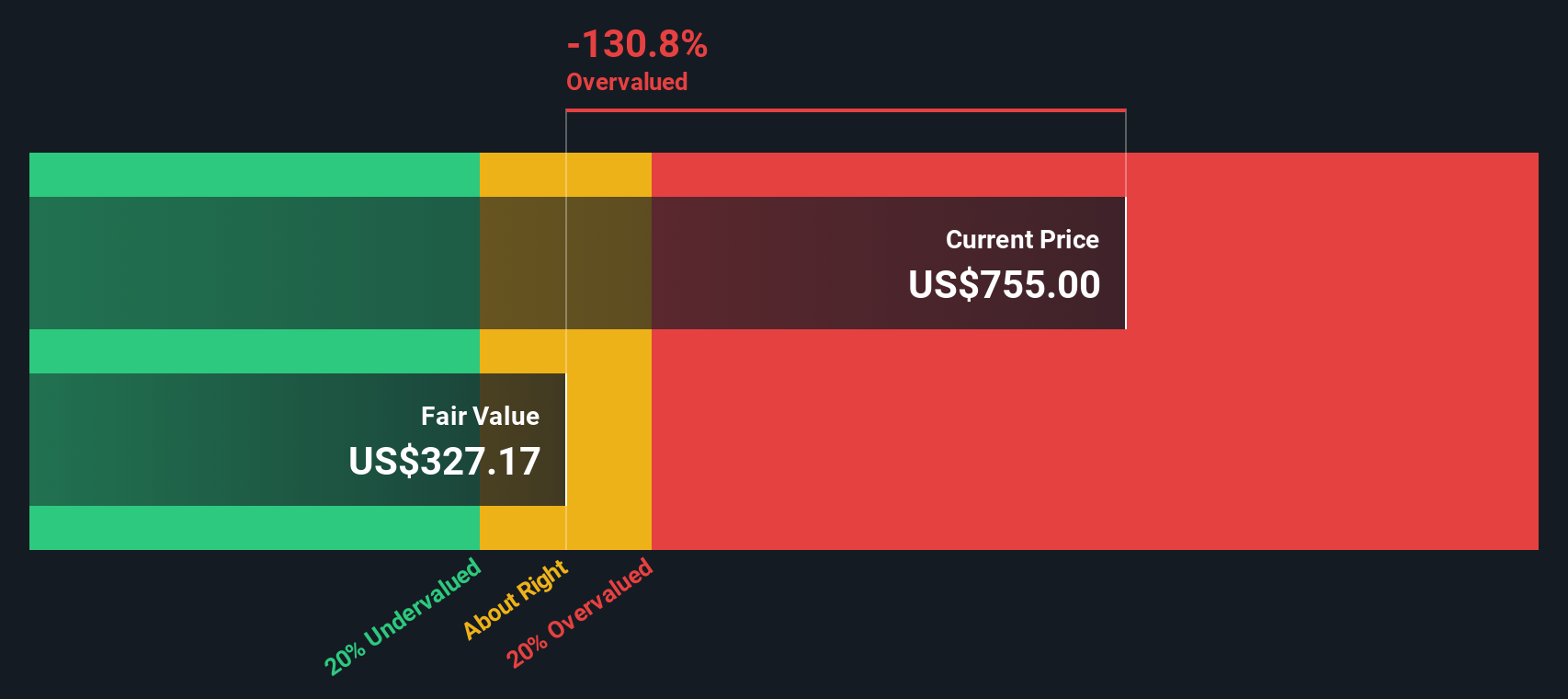

Für Axon Enterprise zeigen die jüngsten Zahlen einen Free Cash Flow (FCF) der letzten zwölf Monate (LTM) von 184 Millionen US-Dollar. Den jüngsten Analystenschätzungen zufolge wird der FCF von Axon deutlich steigen und bis 2027 voraussichtlich über 820 Millionen Dollar erreichen. Simply Wall St extrapoliert diese Trends bis 2034 auf mehr als 1,6 Milliarden Dollar. Diese Prognosen spiegeln den Optimismus hinsichtlich der Fähigkeit des Unternehmens zur künftigen Cash-Generierung wider, die durch robuste Wachstumserwartungen unterstützt wird.

Nach Abzinsung dieser künftigen Cashflows kommt das Modell jedoch zu einem inneren Wert von 327,81 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass Axon Enterprise mit einem Aufschlag von 120,9 % auf seinen fairen Wert gehandelt wird, basierend auf der DCF-Analyse.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Axon Enterprise um 120,9% überbewertet sein könnte. Entdecken Sie 843 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Axon Enterprise Preis vs. Umsatz

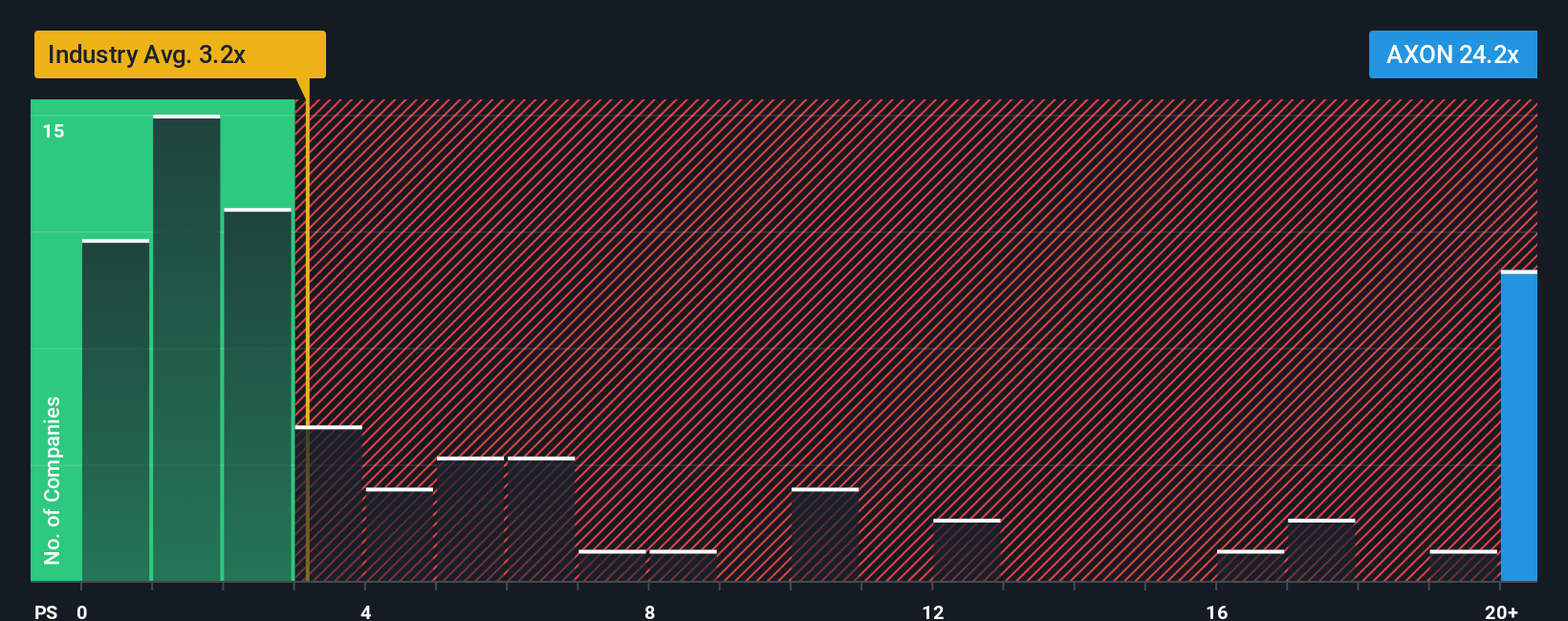

Wenn es um die Bewertung von Unternehmen wie Axon Enterprise geht, ist das Kurs-Umsatz-Verhältnis (PS) eine besonders relevante Kennzahl. Der Grund dafür ist, dass das PS eine klare, umsatzorientierte Sichtweise bietet, die sich gut für profitable Unternehmen eignet, insbesondere wenn die Erträge volatil sind oder stark in das Wachstum reinvestiert werden. Die Wachstumserwartungen und die zugrundeliegenden Risiken eines Unternehmens tragen dazu bei, ein "normales" PS-Verhältnis festzulegen, wobei ein höheres Wachstum oder ein geringeres Risiko häufig einen höheren Multiplikator rechtfertigen.

Derzeit wird Axon mit einem PS-Verhältnis von 23,8x gehandelt, was deutlich über dem Durchschnitt der Luft- und Raumfahrt- und Verteidigungsbranche von 3,15x und dem Durchschnitt der Vergleichsgruppe von 7,92x liegt. Dieser Abstand zeigt, wie viel die Anleger bereit sind, für jeden Dollar des Umsatzes von Axon zu zahlen, was wahrscheinlich auf das Vertrauen in den starken Wachstumskurs des Unternehmens und seine expandierende Marktposition zurückzuführen ist.

Um weitere Klarheit zu schaffen, führt Simply Wall St das Fair Ratio ein, eine firmeneigene Kennzahl, die die spezifischen Gewinnwachstumsaussichten von Axon, die Branchendynamik, die Margen, die Marktkapitalisierung und die Geschäftsrisiken berücksichtigt. Im Gegensatz zu Vergleichen mit einfachen Branchen- oder Peer-Multiplikatoren liefert das Fair Ratio eine maßgeschneiderte Benchmark, die die tatsächlichen Chancen und Herausforderungen des Unternehmens widerspiegelt.

Axons aktuelles PS-Verhältnis von 23,8x liegt deutlich über dem Fair Ratio von 17,18x. Dies deutet darauf hin, dass die Aktie selbst nach Berücksichtigung aller Wachstums- und Qualitätsfaktoren etwas höher bewertet ist, als es diese Fundamentaldaten heute rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Axon Enterprise Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine einfache, leicht verständliche Art und Weise, Ihre Geschichte und Ihre einzigartige Perspektive auf ein Unternehmen auszudrücken, indem Sie das, was Sie über die zukünftigen Umsätze, Erträge und Margen von Axon Enterprise glauben, direkt mit einer Schätzung des fairen Wertes verbinden.

Mit Narratives können Sie die Geschäftsaussichten von Axon mit Ihren persönlichen Prognosen verknüpfen und sehen, wie sich diese Annahmen in den tatsächlichen Wert der Aktie umsetzen. Dieses Tool steht im Community-Bereich von Simply Wall St zur Verfügung, der von Millionen von Anlegern genutzt wird, um intelligentere und fundiertere Anlageentscheidungen zu treffen.

Was Narratives wirklich nützlich macht, ist, dass sie Ihnen helfen zu entscheiden, wann Sie kaufen oder verkaufen sollten, indem sie Ihren fairen Wert direkt mit dem aktuellen Marktpreis vergleichen. Sie werden immer dann aktualisiert, wenn neue Daten, wie z. B. Erträge oder wichtige Nachrichten, eintreffen.

Ein Anleger könnte beispielsweise glauben, dass Axon aufgrund der Einführung von KI, Drohnen und gebündelten SaaS-Lösungen die Analystenschätzungen übertreffen wird und einen höheren fairen Wert verdient, während ein vorsichtigerer Anleger sich auf die regulatorischen und wettbewerbsrechtlichen Herausforderungen konzentrieren und zu einem deutlich niedrigeren fairen Wert kommen könnte. Dies zeigt, wie Sie mit Narratives verschiedene Szenarien abwägen und Ihren eigenen Vorteil auf dem Markt finden können.

Glauben Sie, dass hinter der Geschichte von Axon Enterprise noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Axon Enterprise unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AXON

Advertisement