Die Aktie von Provident Bancorp (NASDAQ:PVBC) fällt in der vergangenen Woche um 11%, da die Dreijahresgewinne und die Aktionärsrenditen weiterhin rückläufig sind

Als Anleger ist es erstrebenswert, dass Ihr Gesamtportfolio den Marktdurchschnitt übertrifft. Aber es ist so gut wie sicher, dass man manchmal Aktien kauft, die hinter den durchschnittlichen Renditen des Marktes zurückbleiben. Leider ist dies bei den längerfristigen Aktionären von Provident Bancorp, Inc.(NASDAQ:PVBC) der Fall, denn der Aktienkurs ist in den letzten drei Jahren um 48 % gesunken und liegt damit deutlich unter der Marktrendite von rund 18 %. Außerdem ist der Kurs in einem Vierteljahr um 25 % gefallen. Das ist für die Aktionäre nicht sehr erfreulich. Dies könnte mit den jüngsten Finanzergebnissen zusammenhängen - Sie können sich in unserem Unternehmensbericht über die neuesten Daten informieren.

Da die Aktie in der letzten Woche 11 % verloren hat, lohnt es sich, einen Blick auf die Geschäftsentwicklung zu werfen und zu sehen, ob es irgendwelche roten Fahnen gibt.

Lesen Sie unsere neueste Analyse zu Provident Bancorp

Um Buffett zu zitieren: "Die Schiffe werden um die Welt segeln, aber die Flat Earth Society wird florieren. Es wird weiterhin große Diskrepanzen zwischen Preis und Wert auf dem Markt geben...". Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

In den fünf Jahren, in denen der Aktienkurs gestiegen ist, konnte Provident Bancorp von einem Verlust zur Rentabilität übergehen. Das würde im Allgemeinen als positiv angesehen werden, und so sind wir überrascht, dass der Aktienkurs gesunken ist. Da der Aktienkurs gesunken ist, lohnt es sich, auch einige andere Kennzahlen zu überprüfen.

Der Umsatzrückgang von 12 % pro Jahr lässt wohl vermuten, dass Provident Bancorp schrumpft. Und das ist nicht überraschend, da es unwahrscheinlich ist, dass das Wachstum des Gewinns pro Aktie lange anhalten kann, wenn die Einnahmen nicht steigen.

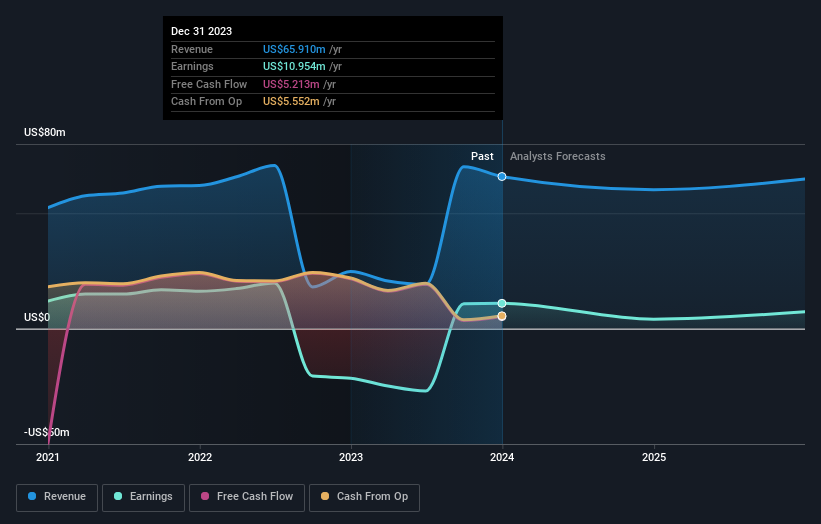

Im Folgenden sehen Sie, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte erfahren Sie durch Klicken auf das Bild).

Uns gefällt, dass Insider in den letzten zwölf Monaten Aktien gekauft haben. Dennoch halten die meisten Menschen die Entwicklung der Erträge und des Umsatzwachstums für einen aussagekräftigeren Leitfaden für das Unternehmen. Daher empfehlen wir Ihnen, diesen kostenlosen Bericht mit den Konsensprognosen zu lesen.

Eine andere Sichtweise

Die Aktionäre von Provident Bancorp erzielten im Laufe des Jahres eine Gesamtrendite von 21 %. Leider bleibt dies hinter der Marktrendite zurück. Positiv betrachtet ist das immer noch ein Gewinn, und er ist sicherlich besser als der jährliche Verlust von etwa 5 %, den das Unternehmen über ein halbes Jahrzehnt hinnehmen musste. Dies könnte also ein Zeichen dafür sein, dass sich das Schicksal des Unternehmens gewendet hat. Es ist immer interessant, die Entwicklung der Aktienkurse über einen längeren Zeitraum zu verfolgen. Aber um Provident Bancorp besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Trotzdem sollten Sie sich bewusst sein, dass Provident Bancorp in unserer Anlageanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Provident Bancorp ist nicht die einzige Aktie, die von Insidern gekauft wird. Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind, könnte diese kostenlose Liste wachsender Unternehmen mit jüngsten Insider-Käufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Provident Bancorp unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.