Sollten Sie Financial Institutions, Inc. (NASDAQ:FISI) wegen der anstehenden Dividende kaufen?

Regelmäßige Leser werden wissen, dass wir bei Simply Wall St unsere Dividenden lieben, weshalb es spannend ist zu sehen, dass Financial Institutions, Inc.(NASDAQ:FISI) in den nächsten 4 Tagen ex-Dividende gehandelt wird. Das Ex-Dividenden-Datum wird in der Regel einen Werktag vor dem Stichtag festgelegt, d.h. dem Stichtag, an dem Sie in den Büchern des Unternehmens als Aktionär aufgeführt sein müssen, um die Dividende zu erhalten. Das Ex-Dividenden-Datum ist deshalb von Bedeutung, weil jeder Kauf oder Verkauf einer Aktie mindestens zwei Geschäftstage in Anspruch nimmt, um abgewickelt zu werden. Das bedeutet, dass Sie die Aktien der Finanzinstitute vor dem 14. März kaufen müssen, um die Dividende zu erhalten, die am 2. April ausgezahlt wird.

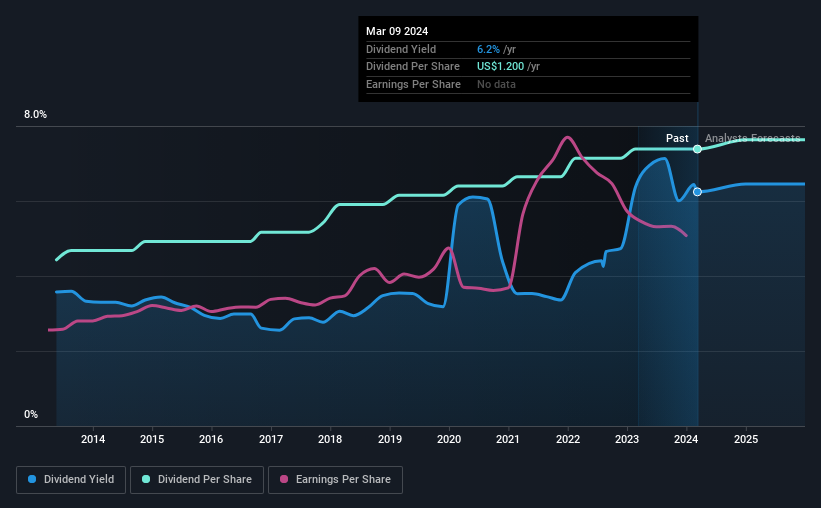

Die bevorstehende Dividende des Unternehmens beträgt 0,30 US-Dollar pro Aktie, nachdem das Unternehmen in den letzten 12 Monaten insgesamt 1,20 US-Dollar pro Aktie an die Aktionäre ausgeschüttet hat. Betrachtet man die Ausschüttungen der letzten 12 Monate, so ergibt sich für Financial Institutions bei einem aktuellen Aktienkurs von 19,22 US$ eine Rendite von etwa 6,2 %. Wir freuen uns, wenn Unternehmen eine Dividende zahlen, aber wir müssen auch sicher sein, dass das Legen der goldenen Eier nicht unsere goldene Gans tötet! Daher müssen wir untersuchen, ob sich Financial Institutions seine Dividende leisten kann und ob die Dividende wachsen könnte.

Sehen Sie sich unsere letzte Analyse für Financial Institutions an

Dividenden werden in der Regel aus den Unternehmensgewinnen gezahlt. Wenn ein Unternehmen also mehr ausschüttet als es einnimmt, besteht in der Regel ein größeres Risiko, dass seine Dividende gekürzt wird. Glücklicherweise ist die Ausschüttungsquote von Financial Institutions mit nur 38 % des Gewinns bescheiden.

Unternehmen, die weniger ausschütten, als sie an Gewinnen einnehmen, haben in der Regel eine nachhaltigere Dividende. Je niedriger die Ausschüttungsquote, desto mehr Spielraum hat das Unternehmen, bevor es gezwungen sein könnte, die Dividende zu kürzen.

Sind die Gewinne und Dividenden gestiegen?

Unternehmen mit beständig wachsenden Gewinnen pro Aktie sind in der Regel die besten Dividendenaktien, da es ihnen in der Regel leichter fällt, die Dividende pro Aktie zu erhöhen. Wenn die Erträge weit genug zurückgehen, könnte das Unternehmen gezwungen sein, seine Dividende zu kürzen. Deshalb ist es eine Erleichterung zu sehen, dass der Gewinn pro Aktie von Financial Institutions in den letzten fünf Jahren um 5,8 % pro Jahr gestiegen ist.

Viele Anleger beurteilen die Dividendenleistung eines Unternehmens, indem sie bewerten, wie stark sich die Dividendenzahlungen im Laufe der Zeit verändert haben. Financial Institutions hat in den letzten 10 Jahren ein durchschnittliches jährliches Dividendenwachstum von 5,2 % erzielt. Wir freuen uns, dass die Dividenden über mehrere Jahre hinweg parallel zu den Gewinnen gestiegen sind, was ein Zeichen dafür sein könnte, dass das Unternehmen beabsichtigt, die Aktionäre am Wachstum teilhaben zu lassen.

Letztes Fazit

Ist Financial Institutions wegen seiner Dividende einen Kauf wert? Das Unternehmen hat seinen Gewinn pro Aktie in den letzten Jahren etwas gesteigert, obwohl es mehr als die Hälfte seiner Gewinne in das Geschäft reinvestiert, was darauf hindeuten könnte, dass es einige Wachstumsprojekte gibt, die noch nicht verwirklicht wurden. Wir sind der Meinung, dass dies eine ziemlich attraktive Kombination ist, und würden Financial Institutions gerne näher untersuchen.

Fragen Sie sich, was die Zukunft für Financial Institutions bereithält? Sehen Sie sich an, was die vier von uns beobachteten Analysten prognostizieren, indem Sie die historischen und zukünftigen geschätzten Gewinne und den Cashflow visual isieren

Wenn Sie auf der Suche nach starken Dividendenzahlern sind, empfehlen wir Ihnen unsere Auswahl an Top-Dividendenwerten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Financial Institutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.