Advertisement

3 zuverlässige Dividendenaktien mit einer Rendite von bis zu 5,1%

Simply Wall St

Rezensiert von Simply Wall St

In einem volatilen Handelsumfeld, das durch Unsicherheiten im Zusammenhang mit Zöllen und deren potenziellen Auswirkungen auf das Wirtschaftswachstum geprägt ist, haben die US-Märkte erhebliche Schwankungen erlebt, wobei wichtige Indizes wie der Dow Jones und der S&P 500 unter ihren früheren Höchstständen blieben. In solchen Zeiten können Dividendenaktien ein gewisses Maß an Stabilität und Einkommen für Anleger bieten, die sich in diesen unruhigen Gewässern zurechtfinden wollen, was sie zu einer attraktiven Option für diejenigen macht, die Marktturbulenzen überstehen und gleichzeitig von zuverlässigen Renditen profitieren wollen.

Die 10 besten Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Columbia Banking System (NasdaqGS:COLB) | 6.86% | ★★★★★★ |

| Interpublic Unternehmensgruppe (NYSE:IPG) | 5.67% | ★★★★★★ |

| Douglas Dynamics (NYSE:PLOW) | 5.27% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 8.48% | ★★★★★★ |

| Regions Financial (NYSE:RF) | 7.63% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.87% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 5.38% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 7.67% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.82% | ★★★★★★ |

| Isabella Bank (OTCPK:ISBA) | 5.21% | ★★★★★★ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

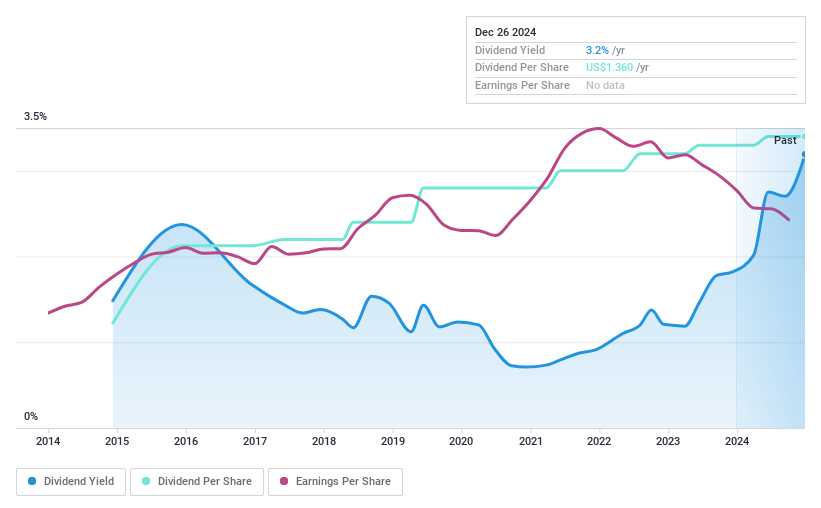

Omega Flex (NasdaqGM:OFLX)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Omega Flex, Inc. produziert und vertreibt flexible Metallschläuche, Armaturen und Zubehör in den Vereinigten Staaten, Kanada und international mit einer Marktkapitalisierung von 332,91 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Herstellung und dem Verkauf von flexiblen Metallschläuchen und Zubehörteilen und belaufen sich auf insgesamt 101,68 Mio. $.

Dividendenrendite: 4,2%

Omega Flex, Inc. hat eine reguläre vierteljährliche Dividende von 0,34 US-Dollar pro Aktie ausgeschüttet und damit seine stabile und wachsende Dividendenhistorie der letzten zehn Jahre beibehalten. Trotz eines Rückgangs des Umsatzes auf 101,68 Mio. US-Dollar und des Nettogewinns auf 18,01 Mio. US-Dollar für das Jahr 2024 bleiben die Dividenden durch die Erträge (Ausschüttungsquote: 75,6 %) und den Cashflow (Barausschüttungsquote: 72,8 %) gedeckt. Omega Flex wird unter dem geschätzten fairen Wert gehandelt und bietet eine attraktive, aber moderate Rendite von 4,22 %, die allerdings niedriger ist als die der Spitzenzahler auf dem US-Markt.

- Klicken Sie hier, um die Nuancen von Omega Flex mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Analyse in unserem Omega Flex-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

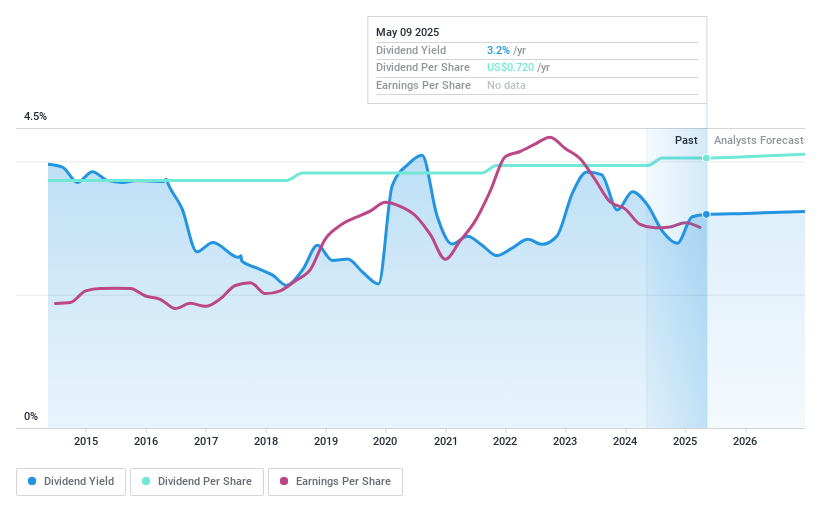

CNB Financial (NasdaqGS:CCNE)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: CNB Financial Corporation agiert als Bankholding für die CNB Bank und bietet eine Vielzahl von Bankprodukten und -dienstleistungen für Privat-, Geschäfts-, Regierungs- und institutionelle Kunden an, mit einer Marktkapitalisierung von 421,65 Millionen Dollar.

Operative Tätigkeit: Die CNB Financial Corporation erwirtschaftet in ihrem Banksegment Einnahmen in Höhe von 217,36 Mio. $ und bietet verschiedenen Kundengruppen eine Reihe von Finanzdienstleistungen an.

Dividendenrendite: 3,5%

CNB Financial Corporation hat eine vierteljährliche Dividende von 0,18 $ pro Aktie ausgeschüttet und damit seine stabile und zuverlässige Dividendenhistorie der letzten zehn Jahre beibehalten. Mit einer niedrigen Ausschüttungsquote von 29,7 % sind die Dividenden durch die Erträge gut gedeckt und werden mit einer zukünftigen Ausschüttungsquote von 20,5 % voraussichtlich nachhaltig bleiben. Obwohl der Kurs 68,3 % unter dem geschätzten fairen Wert liegt, ist die Rendite von CNB mit 3,52 % moderat und damit niedriger als die der führenden US-Zahler, aber die Dividenden sind bei geringer Volatilität kontinuierlich gestiegen.

- Informieren Sie sich über die Feinheiten von CNB Financial mit unserem umfassenden Dividendenbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der CNB Financial-Aktien auf dem Markt hin.

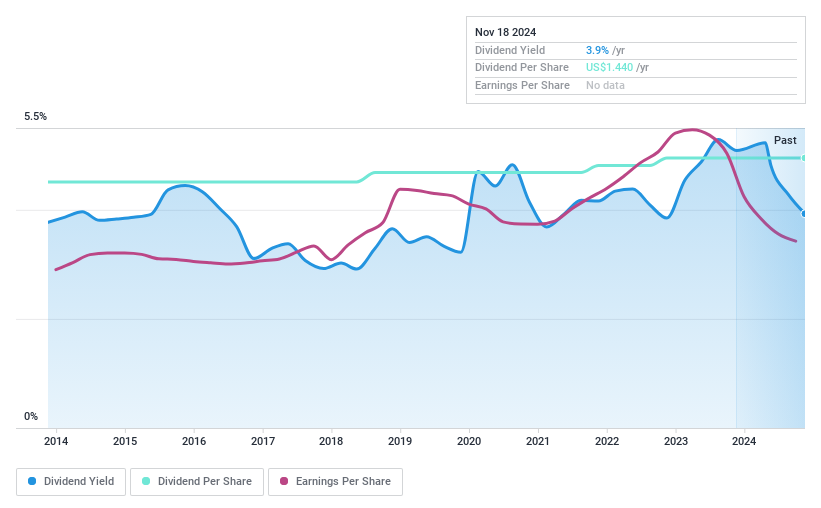

TrustCo Bank Corp NY (NasdaqGS:TRST)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: TrustCo Bank Corp NY, mit einer Marktkapitalisierung von 539,40 Mio. $, ist als Holdinggesellschaft für die Trustco Bank tätig und bietet Privat- und Geschäftskunden Bankdienstleistungen an.

Geschäftstätigkeit: Die TrustCo Bank Corp NY erwirtschaftet ihre Erträge in erster Linie durch das Segment Community Banking, auf das 169,77 Mio. $ entfallen.

Dividendenrendite: 5,1%

Die TrustCo Bank Corp NY bietet eine hohe Dividendenrendite von 5,11 %, womit sie zu den besten 25 % der US-Dividendenzahler gehört. Mit einer Ausschüttungsquote von 56,1 % sind die Dividenden gut durch die Erträge gedeckt, und die Zahlungen waren in den letzten zehn Jahren stabil und sind gestiegen. Zu den jüngsten Ankündigungen gehören eine vierteljährliche Bardividende von 0,36 $ pro Aktie und ein neues Aktienrückkaufprogramm für bis zu 1 Million Aktien, das den Wert für die Aktionäre trotz der jüngsten Rückgänge beim Netto- und Zinseinkommen erhöht.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance der TrustCo Bank Corp NY zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der TrustCo Bank Corp NY mit einem Abschlag gehandelt werden könnten.

Ideen in Taten umsetzen

- Navigieren Sie hier durch den gesamten Bestand der 176 Top US-Dividendenaktien.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Omega Flex unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:OFLX

Advertisement