Seien Sie vorsichtig, bevor Sie auf XPeng Inc. (NYSE:XPEV) aufspringen, auch wenn es 27% billiger ist

Die Aktionäre von XPeng Inc.(NYSE:XPEV), die darauf gewartet haben, dass etwas passiert, wurden mit einem Kursrückgang von 27 % im letzten Monat enttäuscht. Rückblickend auf die letzten zwölf Monate war die Aktie mit einem Plus von 13 % dennoch eine solide Performance.

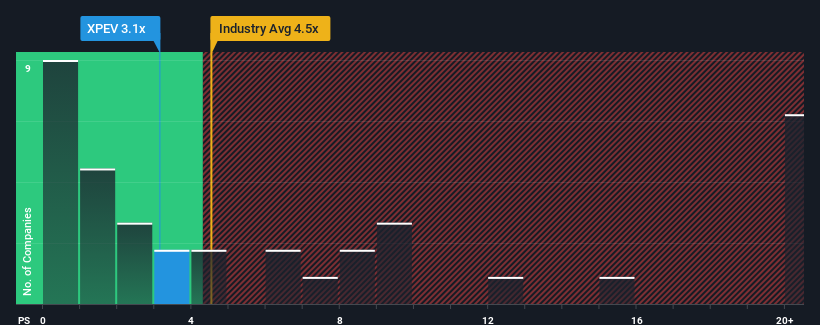

Nach einem so starken Kursrückgang könnte XPeng mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 3,1x im Moment bullische Signale aussenden, da fast die Hälfte aller Unternehmen in der Automobilindustrie in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 4,5x haben und sogar P/S von mehr als 10x nicht ungewöhnlich sind. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Siehe unsere letzte Analyse für XPeng

Wie sieht die jüngste Performance von XPeng aus?

XPeng könnte besser dastehen, da die Umsätze in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Vielleicht ist das Kurs-Gewinn-Verhältnis (KGV) nach wie vor niedrig, weil die Anleger glauben, dass die Aussichten auf ein starkes Umsatzwachstum nicht in Sicht sind. Man könnte also sagen, dass die Aktie billig ist, aber die Anleger werden nach Verbesserungen Ausschau halten, bevor sie sie als wertvoll ansehen.

Möchten Sie herausfinden, wie die Analysten die Zukunft von XPeng im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wird für XPeng ein Umsatzwachstum prognostiziert?

Das Kurs-Gewinn-Verhältnis von XPeng ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum erwartet wird und das vor allem schlechter abschneidet als die Branche.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Umsatzrückgang von 25 % zu verzeichnen. In den letzten drei Jahren war ein unglaublicher Anstieg der Gesamteinnahmen zu verzeichnen, was einen starken Kontrast zu den letzten 12 Monaten darstellt. Auch wenn das Unternehmen in der Vergangenheit gute Arbeit geleistet hat, ist es doch besorgniserregend, dass das Umsatzwachstum so drastisch zurückgegangen ist.

Was die Aussichten angeht, so dürften die Analysten, die das Unternehmen beobachten, in den nächsten drei Jahren ein jährliches Wachstum von 60 % erwarten. Da für die Branche nur ein jährliches Wachstum von 32 % prognostiziert wird, ist das Unternehmen in der Lage, ein stärkeres Umsatzergebnis zu erzielen.

Angesichts dieser Informationen finden wir es merkwürdig, dass XPeng zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offenbar sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Das Schlusswort

Die Südwärtsbewegung der XPeng-Aktie bedeutet, dass das Kurs-Gewinn-Verhältnis (KGV) jetzt auf einem ziemlich niedrigen Niveau liegt. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu messen.

Ein Blick auf die Einnahmen von XPeng zeigt, dass das Kurs-Umsatz-Verhältnis trotz glühender Wachstumsprognosen viel niedriger ist, als wir erwarten würden. Der Grund für dieses niedrige KGV könnte in den Risiken liegen, die der Markt einpreist. Es scheint, dass der Markt eine Instabilität der Einnahmen erwartet, denn diese Bedingungen sollten normalerweise dem Aktienkurs Auftrieb verleihen.

Vergessen Sie nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 1 Warnzeichen für XPeng identifiziert , auf das Sie achten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über XPeng zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchsehen, um sich ein Bild davon zu machen, was es sonst noch auf dem Markt gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob XPeng unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.