Der Preis ist richtig für LiveWire Group, Inc. (NYSE:LVWR), selbst nach einem Kursrückgang von 30%

Zum Ärger einiger Aktionäre sind die Aktien der LiveWire Group, Inc.(NYSE:LVWR) im letzten Monat um beachtliche 30 % gesunken, womit sich die schreckliche Entwicklung des Unternehmens fortsetzt. Der letzte Monat hat dazu geführt, dass die Aktie im letzten Jahr nur noch um 7,8 % gestiegen ist.

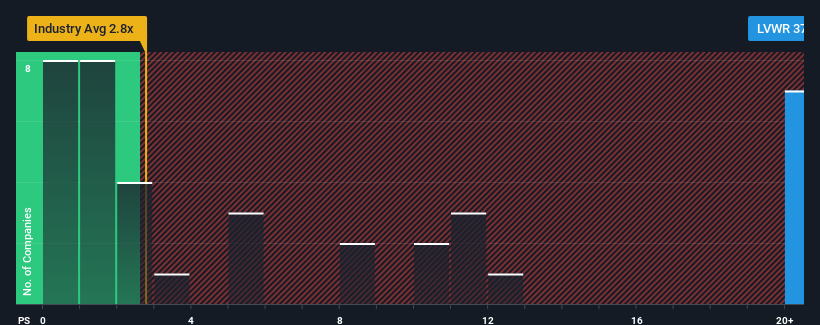

Obwohl der Kurs der Aktie erheblich gesunken ist, könnte man meinen, dass LiveWire Group mit einem Kurs-Umsatz-Verhältnis (KGV) von 37,5x eine Aktie ist, die es nicht wert ist, untersucht zu werden, wenn fast die Hälfte der Unternehmen in der US-Automobilbranche ein KGV von unter 2,8 aufweisen. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark erhöhte KGV gibt.

Lesen Sie unsere letzte Analyse zu LiveWire Group

Wie sich LiveWire Group entwickelt hat

Während die Branche in letzter Zeit ein Umsatzwachstum verzeichnen konnte, hat LiveWire Group den Rückwärtsgang eingelegt, was nicht gut ist. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis so hoch ist, weil die Anleger glauben, dass diese schlechte Umsatzentwicklung eine Wende herbeiführen wird. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über die LiveWire Group dabei, herauszufinden, was sich am Horizont abzeichnet.Was sagen uns die Umsatzwachstumsmetriken über das hohe KGV?

Um das Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste LiveWire Group ein herausragendes Wachstum erzielen, das weit über dem der Branche liegt.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Umsatzrückgang von 19 % beschert. Das dämpfte den guten Lauf, den das Unternehmen längerfristig hatte, da das dreijährige Umsatzwachstum insgesamt immer noch bemerkenswerte 23 % beträgt. Daher wären die Aktionäre mit den mittelfristigen Umsatzwachstumsraten in etwa zufrieden, auch wenn sie es vorgezogen hätten, dass der Lauf anhält.

Der einzige Analyst, der das Unternehmen beobachtet, rechnet für das nächste Jahr mit einem Wachstum von 450 %. Da für die Branche nur ein Wachstum von 20 % prognostiziert wird, ist das Unternehmen in der Lage, ein höheres Umsatzergebnis zu erzielen.

Vor diesem Hintergrund ist es nicht schwer zu verstehen, warum das Kurs-Gewinn-Verhältnis der LiveWire Group im Vergleich zu ihren Branchenkollegen hoch ist. Offensichtlich sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das möglicherweise eine bessere Zukunft vor sich hat.

Das Fazit zum KGV der LiveWire Group

Selbst nach einem so starken Kursrückgang liegt das Kurs-Gewinn-Verhältnis von LiveWire Group immer noch deutlich über dem Median der Branche. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir haben festgestellt, dass die LiveWire Group ihr hohes Kurs-Umsatz-Verhältnis beibehält, weil ihr prognostiziertes Umsatzwachstum erwartungsgemäß höher ist als das der übrigen Autoindustrie. Im Moment sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Einnahmen nicht gefährdet sind. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs weiterhin stark stützen.

Außerdem sollten Sie sich über dieses eine Warnzeichen informieren, das wir bei der LiveWire Group entdeckt haben.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sichere Wahl. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LiveWire Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.