Advertisement

Bewertung von Ford nach der EV-Expansion und dem Anstieg der Aktie um 35 % im Jahr 2025

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob die Aktie von Ford Motor ein Schnäppchen ist oder nur auf einer Welle reitet? Die Zahlen könnten Sie überraschen.

- Der Aktienkurs von Ford ist in der vergangenen Woche um 5,8 % und seit Jahresbeginn um 35,3 % gestiegen, was auf ein erneutes Interesse der Anleger und eine neue Dynamik hindeutet.

- Die Schlagzeilen der letzten Zeit drehten sich vor allem um Fords wachsende Elektroauto-Produktpalette und strategische Partnerschaften mit Batteriezulieferern, die dazu beigetragen haben, den Optimismus und eine gewisse Skepsis auf dem Markt zu schüren. Entwicklungen wie diese haben zum jüngsten Kursanstieg der Aktie beigetragen und die Risiko- und Chanceneinschätzung der Anleger beeinflusst.

- Nach unseren Bewertungstests erhält Ford eine 3 von 6 Punkten für die Unterbewertung, was ein nützlicher Ausgangspunkt ist, aber nicht die ganze Geschichte erzählt. Im Folgenden werden wir verschiedene Ansätze zur Bewertung von Ford aufschlüsseln und am Ende einen klügeren Weg aufzeigen, um den wahren Wert des Unternehmens zu ermitteln.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Ford Motor

Das Discounted-Cashflow-Modell (DCF) ist ein weit verbreiteter Bewertungsansatz, bei dem der Wert eines Unternehmens geschätzt wird, indem die erwarteten freien Cashflows in die Zukunft projiziert und dann auf den heutigen Wert abgezinst werden. Diese Methode zielt darauf ab, den Zeitwert des Geldes zu erfassen und bietet eine zukunftsorientierte Perspektive für den inneren Wert.

Für Ford Motor liegt der aktuelle freie Cashflow (FCF) bei 11,75 Milliarden Dollar. Die Analysten geben direkte Prognosen für die nächsten Jahre ab, wobei der FCF für 2026 auf 5,14 Mrd. $ und für 2027 auf 5,79 Mrd. $ geschätzt wird. Über diese Jahre hinaus extrapoliert Simply Wall St den FCF-Trend, wobei die erwarteten Cashflows im Laufe des nächsten Jahrzehnts allmählich abnehmen. So wird für 2035 ein FCF von etwa 3,21 Mrd. $ prognostiziert. Alle Werte sind in US-Dollar angegeben.

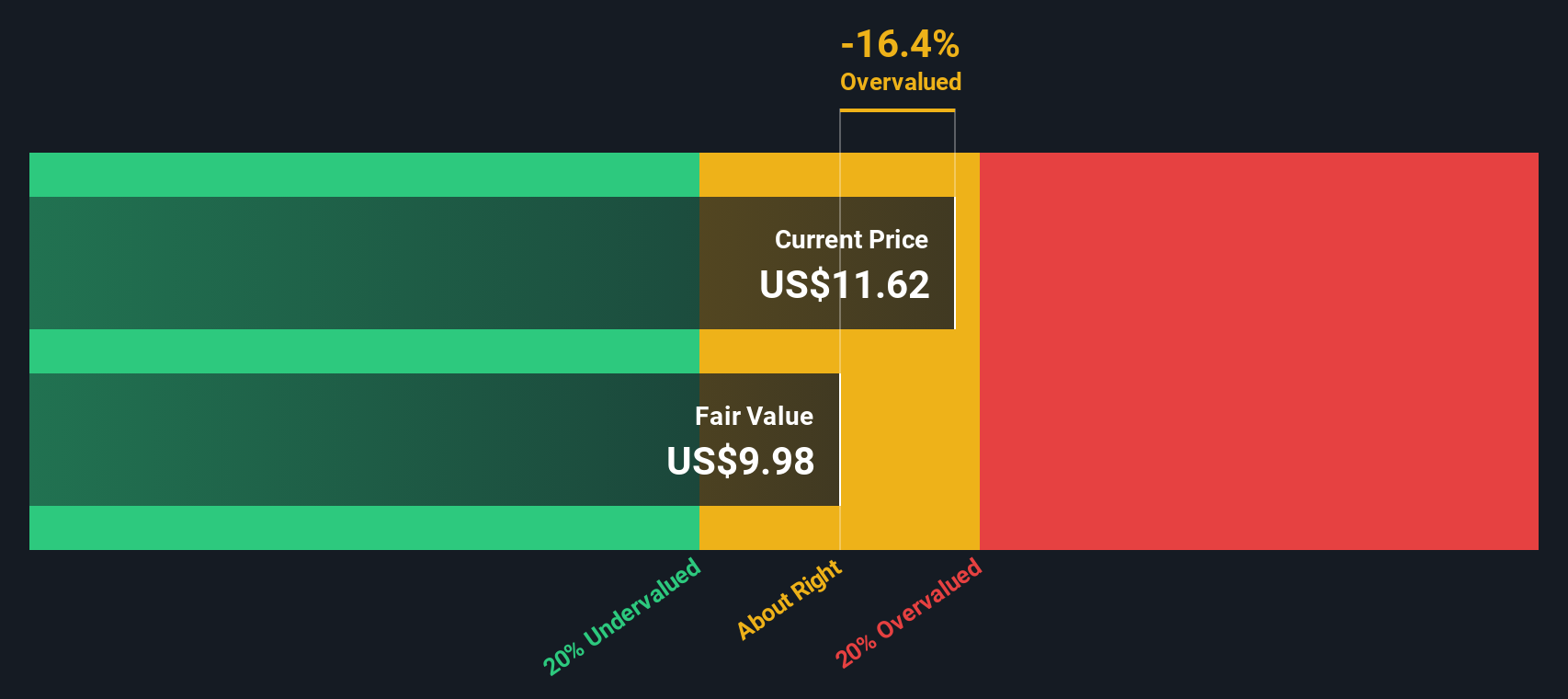

Nach den DCF-Berechnungen unter Verwendung des zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital beläuft sich der innere faire Wert der Ford-Aktie auf 8,63 $ je Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Aufschlag von 51,3 % gehandelt wird, was auf eine erhebliche Überbewertung im Verhältnis zu den Cashflow-Fundamentaldaten des Unternehmens hinweist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Ford Motor um 51,3% überbewertet sein könnte. Entdecken Sie 850 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Ford Motor Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weithin anerkannte Kennzahl zur Bewertung profitabler Unternehmen, da es den Marktpreis eines Unternehmens mit seinen tatsächlichen Gewinnen in Beziehung setzt. Anhand dieser Kennzahl können Anleger feststellen, ob ein Aktienkurs im Verhältnis zur Fähigkeit des Unternehmens, Gewinne zu erzielen, gerechtfertigt ist.

Die Wachstumserwartungen und das Risiko spielen eine entscheidende Rolle bei der Festlegung eines angemessenen KGV. Unternehmen mit einem höheren erwarteten Gewinnwachstum oder geringeren Risiken erzielen in der Regel höhere KGV-Multiplikatoren, was die Bereitschaft der Anleger widerspiegelt, mehr für künftige Gewinne zu zahlen.

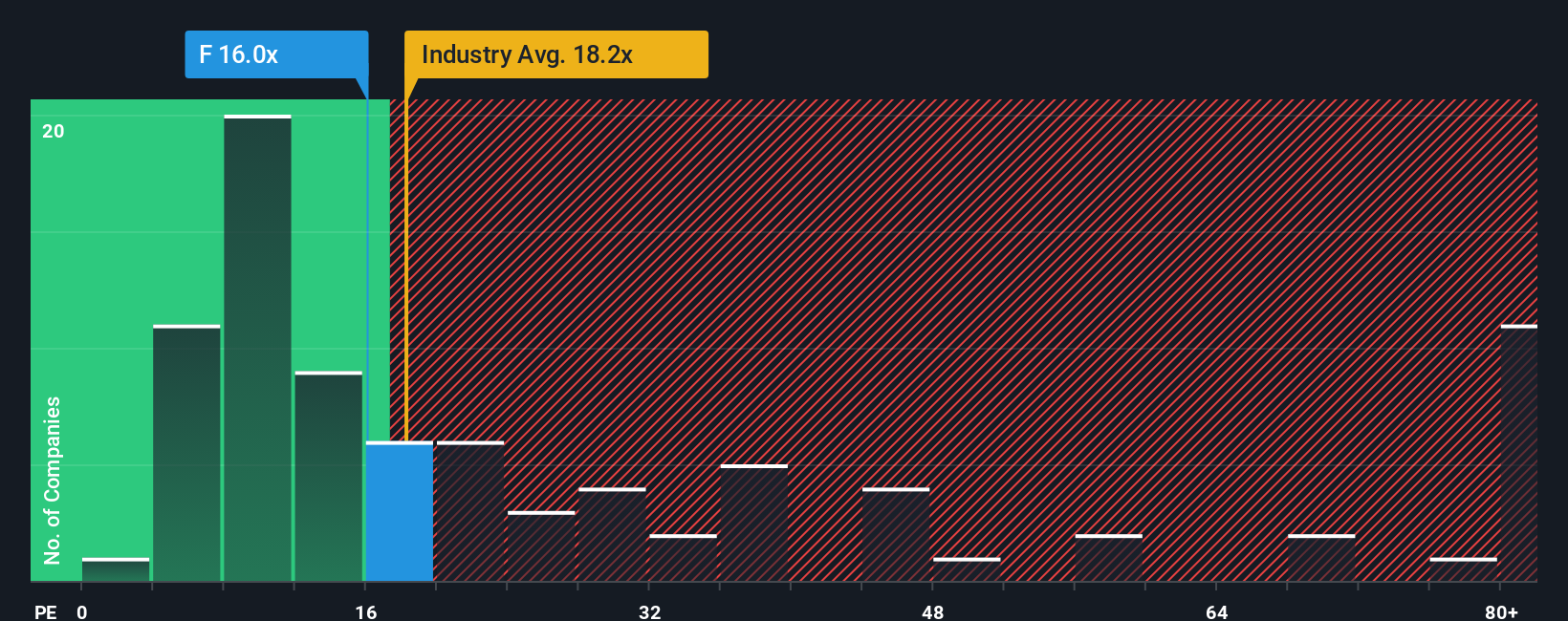

Das aktuelle KGV von Ford Motor beträgt 11,1x. Im Vergleich dazu liegt das durchschnittliche KGV der Automobilindustrie bei 18,8 und der Durchschnitt der wichtigsten Vergleichsunternehmen von Ford bei 23,4x. Oberflächlich betrachtet sieht Ford damit im Vergleich zum Sektor wie ein Schnäppchen aus.

Das von Simply Wall St entwickelte Fair-Ratio-Modell berechnet jedoch ein faires KGV für Ford von 17,5x, wobei das prognostizierte Gewinnwachstum, die Branchenlandschaft, die Gewinnmargen, die Marktgröße und das Risikoprofil berücksichtigt werden. Dadurch ist das faire Verhältnis präziser als allgemeine Peer- oder Branchenbenchmarks, da es einen maßgeschneiderten Maßstab für die spezifische Situation von Ford liefert.

Da das aktuelle KGV von Ford mit 11,1x deutlich unter dem fairen Verhältnis von 17,5x liegt, deutet dies stark darauf hin, dass die Aktie zu den aktuellen Preisen unterbewertet sein könnte.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ford Motor-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und möchten Ihnen daher die Narrative vorstellen. Ein Narrativ ist ein einfaches, leistungsfähiges Instrument, mit dem Sie Ihre persönliche Sicht auf ein Unternehmen zum Ausdruck bringen können, indem Sie Ihre eigene Geschichte und Ihren Ausblick auf Ford Motor mit Ihren Erwartungen in Bezug auf künftige Einnahmen, Gewinnspannen und den fairen Wert verknüpfen. Narratives verbinden die Punkte zwischen der Geschäftsentwicklung von Ford, einer klaren Finanzprognose, die auf Ihren Annahmen basiert, und einer aktuellen Fair-Value-Schätzung.

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives, weil sie die Entscheidungsfindung bei Investitionen transparenter und zugänglicher machen. Jedes Narrativ zeigt genau, wie die Annahmen eines Nutzers zu seiner Fair-Value-Berechnung führen, so dass Sie Ihr Narrativ direkt mit dem aktuellen Aktienkurs vergleichen und entscheiden können, ob Ford für Sie ein Kauf, ein Halten oder ein Verkauf ist.

Die Berichte bleiben relevant und informativ und werden automatisch aktualisiert, wenn neue Informationen wie Nachrichten, Gewinne oder Analystenänderungen eintreffen. So könnte ein Anleger beispielsweise davon ausgehen, dass sich die Gewinnspannen von Ford verbessern werden, und einen fairen Wert von 16,0 US-Dollar sehen, während ein anderer, der bei den Gewinnspannen und Einnahmen vorsichtiger ist, nur 8,0 US-Dollar pro Aktie veranschlagen würde. Erzählungen helfen Ihnen, ein Spektrum von Ansichten zu erkennen und Ihren eigenen Weg zu klügeren Investitionen zu wählen.

Glauben Sie, dass hinter der Geschichte von Ford Motor noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ford Motor unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:F

Advertisement