In der aktuellen globalen Marktlandschaft wurde die Stimmung der Anleger stark von vorsichtigen Kommentaren der Federal Reserve und politischen Unsicherheiten beeinflusst, was trotz einiger Erholungsbemühungen zu einem Rückgang der US-Aktien führte. Inmitten dieser Schwankungen signalisieren Wachstumsunternehmen mit hohem Insideranteil oft das Vertrauen derjenigen, die das Unternehmen am besten kennen, was sie in unsicheren Zeiten potenziell attraktiv macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

| Propel Holdings (TSX:PRL) | 23.9% | 37.6% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Pharma Mar (BME:PHM) | 11.8% | 56.2% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 120.1% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| Elliptische Laboratorien (OB:ELABS) | 26.8% | 111.4% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

Partners Group Holding (SWX:PGHN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Partners Group Holding AG ist ein Private-Equity-Unternehmen, das sich auf Direkt-, Sekundär- und Primärinvestitionen in Private Equity, Immobilien, Infrastruktur und Fremdkapital konzentriert und eine Marktkapitalisierung von 31,80 Mrd. CHF aufweist.

Operative Tätigkeiten: Die Umsatzsegmente des Unternehmens umfassen CHF1.19 Milliarden aus Private Equity, CHF254.90 Millionen aus Infrastruktur, CHF218.90 Millionen aus Private Credit und CHF190.90 Millionen aus Real Estate.

Insider-Besitz: 17%

Umsatzwachstumsprognose: 15.8% p.a.

Partners Group Holding verzeichnet ein robustes Ertragswachstum von voraussichtlich 14.5% pro Jahr und übertrifft damit den Schweizer Markt. Auch der Umsatz dürfte mit 15.8% pro Jahr schneller wachsen als der Markt. Die Dividendenrendite von 3,2 % ist jedoch weder durch die Erträge noch durch den Cashflow gedeckt, und das Unternehmen ist weiterhin hoch verschuldet. Jüngste Diskussionen deuten auf potenzielle Verkäufe von Vermögenswerten in den Sektoren Bildung und erneuerbare Energien hin, die mit den strategischen Neupositionierungsbemühungen in Einklang stehen, wobei der Einfluss der Insider auf die Entscheidungsprozesse groß ist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Partners Group Holding Aktie in diesem Wachstumsbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Partners Group Holding auf der teuren Seite liegen könnte.

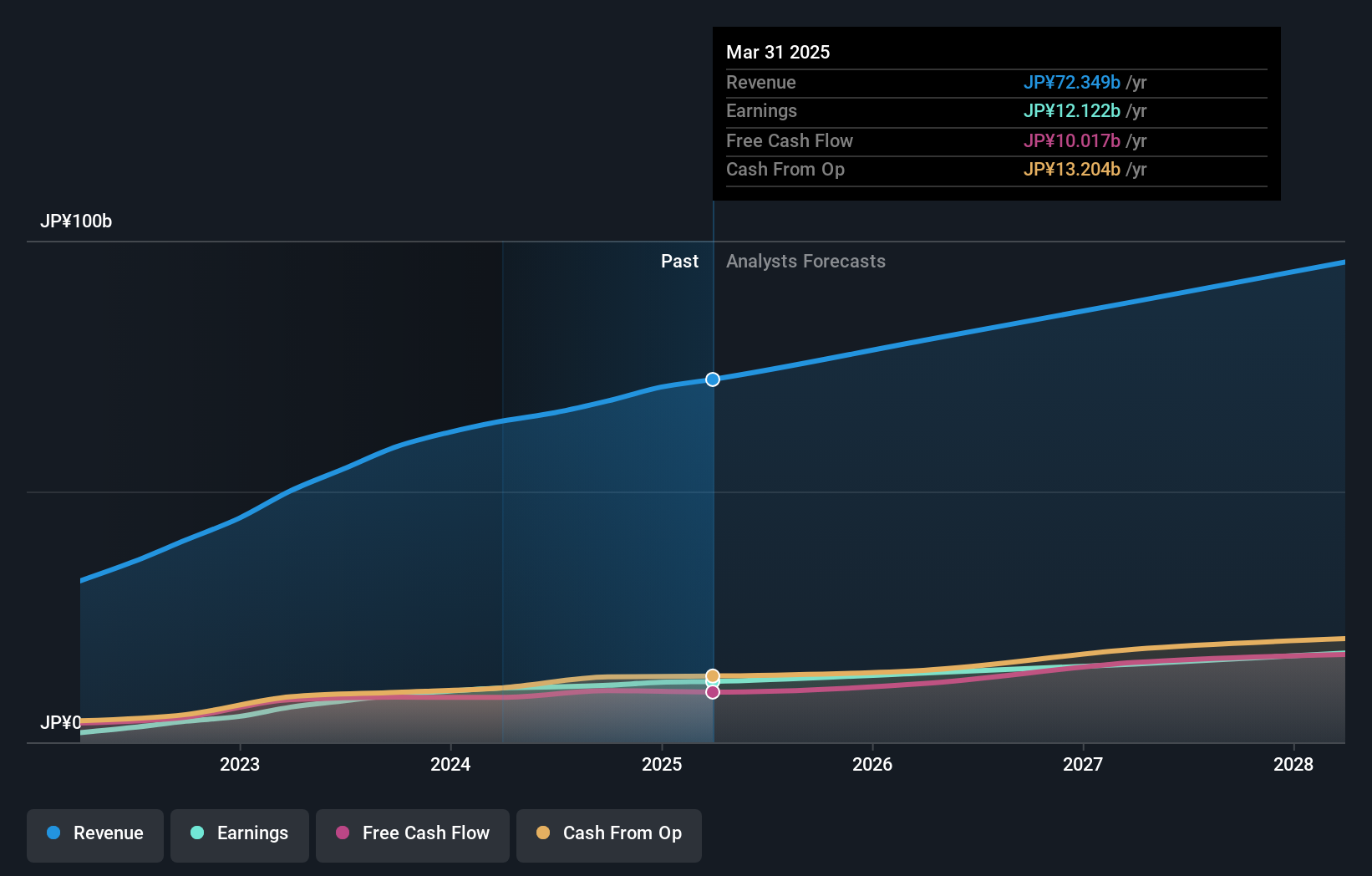

Kotobuki Spirits (TSE:2222)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Kotobuki Spirits Co., Ltd. ist ein japanisches Unternehmen, das Süßigkeiten herstellt und vertreibt, mit einer Marktkapitalisierung von 325,22 Mrd. ¥.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus seinen Segmenten: Shukrei mit 27,89 Mrd. Yen, KCC Co., Ltd. mit 19,67 Mrd. Yen, Kotobuki Confectionery/Tajima Kotobuki mit 13,87 Mrd. Yen, Sales Subsidiaries mit 7,15 Mrd. Yen und Kujukushima mit 6,75 Mrd. Yen.

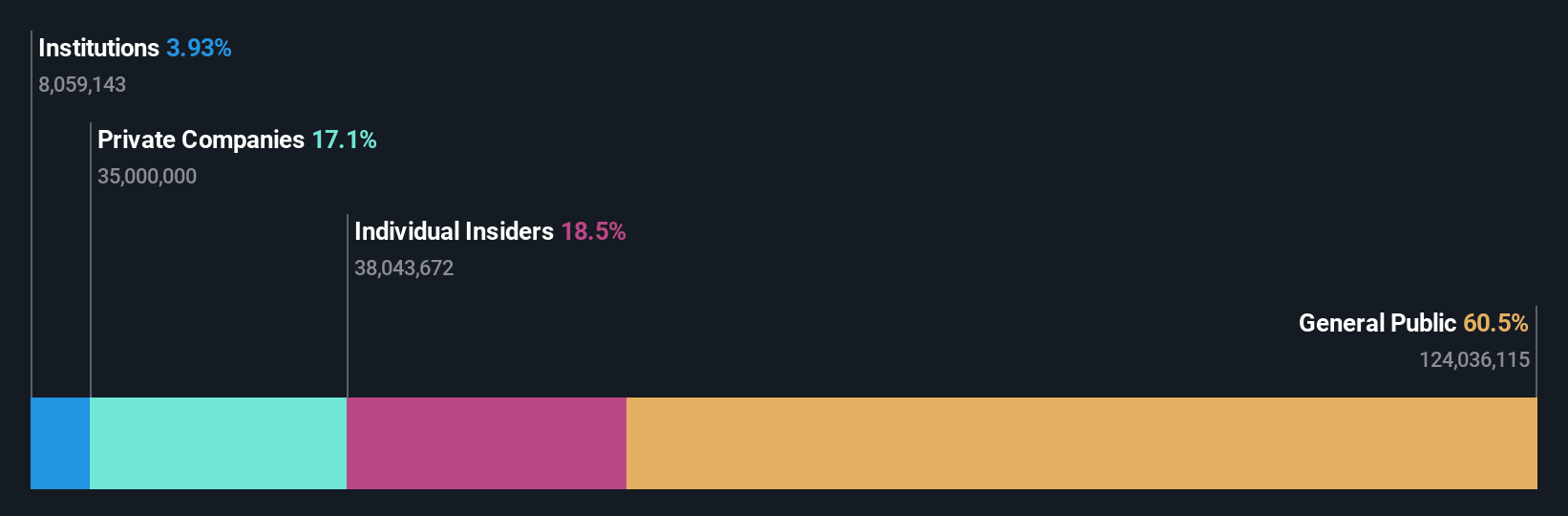

Insider-Besitz: 29,4%

Umsatzwachstumsprognose: 12,5% p.a.

Kotobuki Spirits wird ein robustes Gewinnwachstum von 15,4 % pro Jahr prognostiziert, das den japanischen Marktdurchschnitt übertrifft, obwohl das Umsatzwachstum mit 12,5 % pro Jahr moderat bleibt. Das Unternehmen kündigte kürzlich ein Aktienrückkaufprogramm im Wert von 3 Milliarden Yen an, um die Rendite für die Aktionäre zu erhöhen und die Kapitaleffizienz zu verbessern, sowie eine Folgeemission von 2.584.800 Aktien. Obwohl in jüngster Zeit keine Insiderhandelsaktivitäten gemeldet wurden, dürfte der hohe Insiderbesitz die strategischen Entscheidungen erheblich beeinflussen.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Kotobuki Spirits zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Kotobuki Spirits überhöht sein könnte.

Chenming Electronic Tech (TWSE:3013)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Chenming Electronic Tech Corp. ist ein OEM/ODM-Hersteller, der in der Forschung und Entwicklung, der Herstellung und dem Verkauf von Computergehäusen, Servergehäusen, Komponenten für mobile Geräte und Formen in Taiwan, China, den Vereinigten Staaten und international tätig ist und eine Marktkapitalisierung von 27,18 Milliarden NT$ aufweist.

Betrieb: Das Umsatzsegment des Unternehmens besteht in erster Linie aus der Produktion und dem Verkauf von Komponenten für Computer und mobile Geräte und beläuft sich auf 8,53 Mrd. NT$.

Insider-Besitz: 18.7%

Umsatzwachstumsprognose: 58,0% p.a.

Chenming Electronic Tech. weist ein starkes Wachstumspotenzial auf, wobei ein jährliches Gewinnwachstum von 105% erwartet wird, das deutlich über dem des taiwanesischen Marktes liegt. Die jüngsten Ergebnisse für das dritte Quartal zeigen einen Umsatz von 2,66 Mrd. TWD und einen Nettogewinn von 164,48 Mio. TWD, beides mehr als doppelt so viel wie im Vorjahr, was auf eine robuste Leistung hindeutet. Trotz der Verwässerung der Aktionäre in der Vergangenheit und der hohen Volatilität des Aktienkurses kann der hohe Anteil an Insidern die Interessen des Managements mit den langfristigen Zielen der Aktionäre in Einklang bringen, und das bei einem festverzinslichen Angebot von TWD 570,05 Millionen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Chenming Electronic Tech zu lesen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Aktien von Chenming Electronic Tech auf dem Markt hin.

Nächste Schritte

- Klicken Sie hier, um zu unserem vollständigen Index von 1512 schnell wachsenden Unternehmen mit hohem Insideranteil zu gelangen.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Erweitern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kotobuki Spirits unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.