Während sich die globalen Märkte in einem Umfeld bewegen, das von den Zinssenkungen der EZB und der SNB sowie den Erwartungen einer möglichen Zinssenkung durch die Fed geprägt ist, erleben die Anleger eine gemischte Entwicklung der wichtigsten Indizes. Während der Nasdaq Composite neue Höchststände erreichte, mussten andere Indizes angesichts sich entwickelnder Wirtschaftsindikatoren wie Inflation und Arbeitsmarktveränderungen Rückgänge hinnehmen. In diesem Umfeld können Dividendenaktien Stabilität und Einkommenspotenzial bieten, was sie zu einer attraktiven Option für die Aufwertung von Portfolios inmitten von Marktschwankungen macht.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Guaranty Trust Holding (NGSE:GTCO) | 7.05% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.70% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.27% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.22% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.05% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 3.93% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.65% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.88% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.79% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.55% | ★★★★★★ |

Hier ein kurzer Blick auf einige der ausgewählten Titel aus dem Screener.

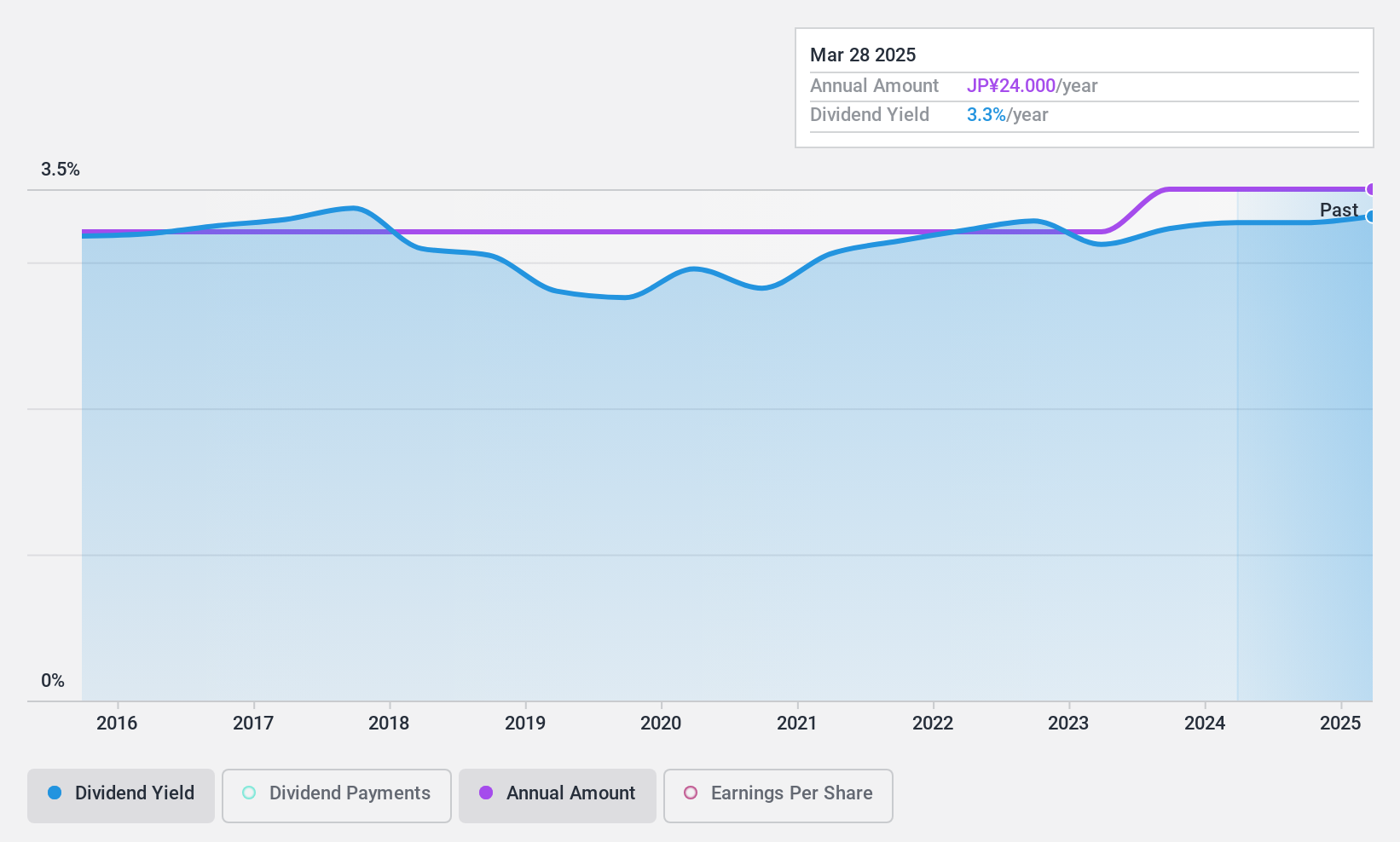

Isewan Terminal Service (NSE:9359)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Isewan Terminal Service Co., Ltd. und seine Tochtergesellschaften bieten eine Reihe von Logistikdienstleistungen sowohl in Japan als auch international an und haben eine Marktkapitalisierung von 17,10 Mrd. Yen.

Geschäftstätigkeit: Isewan Terminal Service Co., Ltd. erwirtschaftet in erster Linie Einnahmen aus dem Logistikgeschäft in Höhe von 53,89 Mrd. Yen.

Dividendenrendite: 3,4%

Isewan Terminal Service bietet ein stabiles Dividendenprofil mit einer Ausschüttungsquote von 25,6 %, was darauf hindeutet, dass die Dividenden durch die Erträge gut gedeckt sind. Die Barausschüttungsquote von 32,7 % unterstützt die Nachhaltigkeit durch freie Cashflows. Obwohl die Dividendenrendite von 3,41 % unter der Spitzenklasse in Japan liegt, bleibt sie zuverlässig und ist in den letzten zehn Jahren stetig gestiegen, was sie zu einer attraktiven Option für einkommensorientierte Anleger macht, die eine beständige Ausschüttung suchen.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Isewan Terminal Service zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Isewan Terminal Service höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

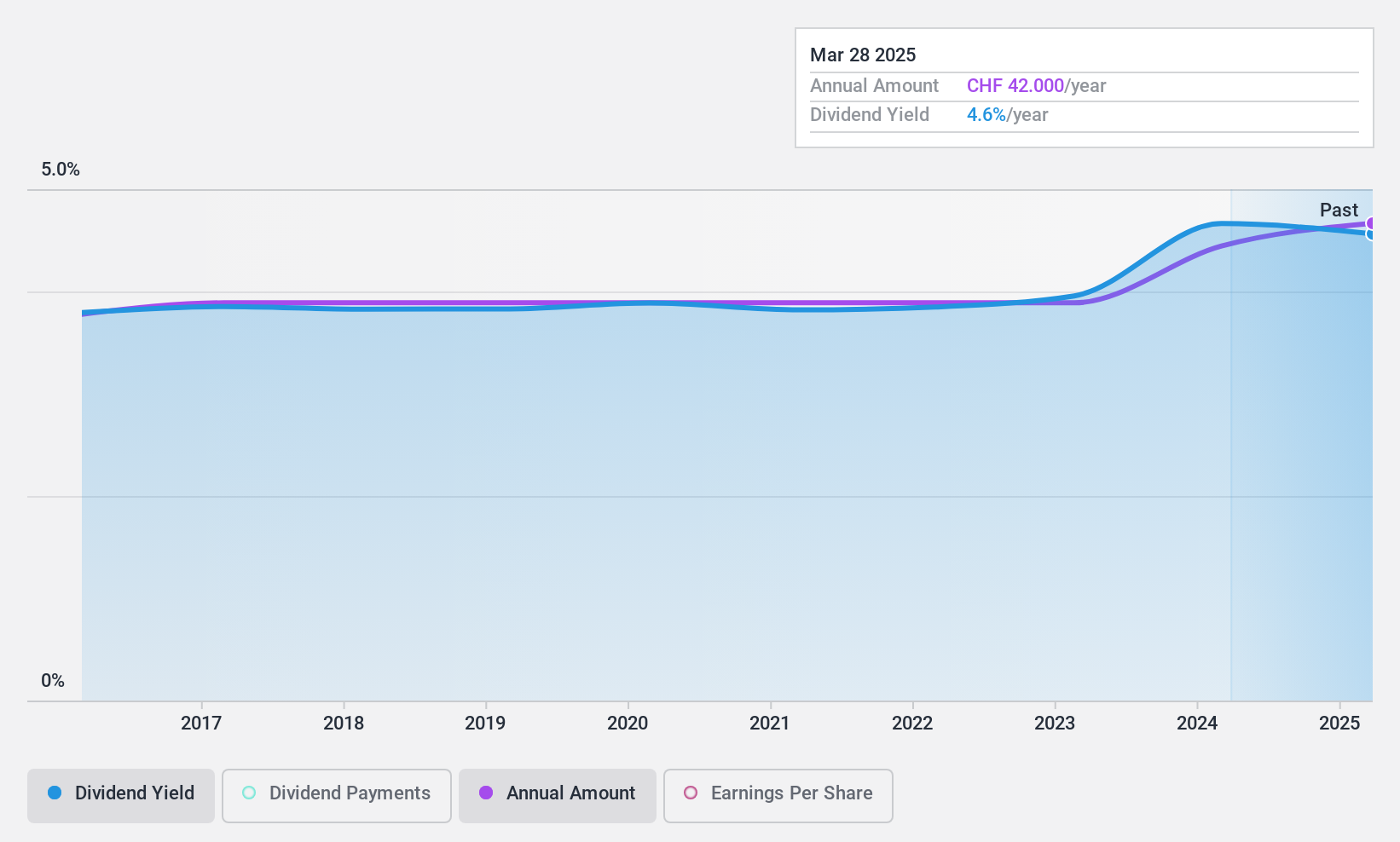

Basellandschaftliche Kantonalbank (SWX:BLKB)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Basellandschaftliche Kantonalbank bietet eine Reihe von Bankprodukten und -dienstleistungen für Privat- und Firmenkunden in der Schweiz an und verfügt über eine Marktkapitalisierung von 1,87 Milliarden CHF.

Geschäftstätigkeit: Die Basellandschaftliche Kantonalbank erzielt mit ihren Bankprodukten und -dienstleistungen für Privat- und Firmenkunden in der Schweiz einen Ertrag von 466,77 Mio. CHF.

Dividendenrendite: 4,6%

Die Basellandschaftliche Kantonalbank bietet ein überzeugendes Dividendenprofil mit einer hohen Rendite von 4,62%, womit sie zu den besten 25% der Schweizer Dividendenzahler gehört. Die Dividenden der Bank waren in den letzten zehn Jahren stabil und wuchsen, unterstützt durch eine angemessene Ausschüttungsquote von 56,7%. Besorgniserregend ist jedoch die niedrige Wertberichtigung für notleidende Kredite von 51%. Da die Aktie 33,6 % unter dem geschätzten Marktwert gehandelt wird, bietet sie Anlegern, die Wert auf stabile Erträge legen, einen potenziellen Wert.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht für ein tieferes Verständnis der Basellandschaftlichen Kantonalbank.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Basellandschaftlichen Kantonalbank-Aktie am Markt hin.

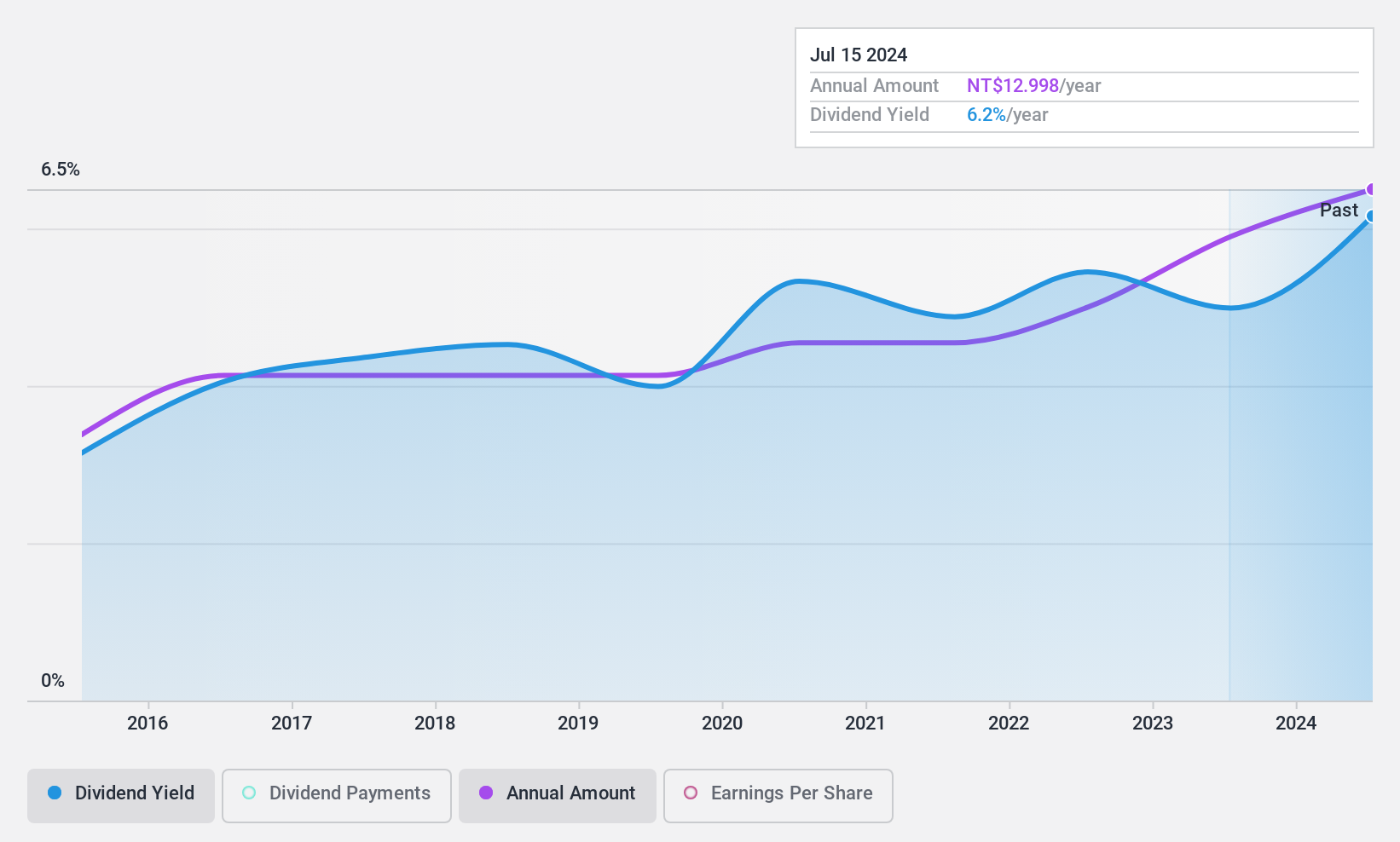

TSC Auto ID Technologie (TPEX:3611)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: TSC Auto ID Technology Co., Ltd. ist auf die Herstellung und den Service von Auto-Identifizierungssystemen und -produkten weltweit spezialisiert und hat eine Marktkapitalisierung von 9,61 Milliarden NT$.

Geschäftstätigkeit: Die Einnahmen von TSC Auto ID Technology Co., Ltd. stammen in erster Linie aus dem Verkauf von Barcodedruckern und deren Ersatzteilen (NT$4,86 Milliarden) und verschiedenen Etikettenpapieren und Verbrauchsmaterialien für Drucker (NT$3,47 Milliarden).

Dividendenrendite: 5,8%

Die Dividendenrendite von TSC Auto ID Technology von 5,82 % gehört zu den besten 25 % des taiwanesischen Marktes und wird durch eine Ausschüttungsquote von 87,1 % gestützt, was bedeutet, dass die Dividenden durch Gewinne und Cashflow (78,1 %) gedeckt sind. Trotzdem sind die Gewinnmargen von 12,2 % auf 8,5 % gesunken. Die Dividenden sind in den letzten zehn Jahren gestiegen, bleiben aber volatil und unzuverlässig, was eine potenzielle Instabilität für einkommensorientierte Anleger widerspiegelt, obwohl das Unternehmen mit einem KGV von 13,7 im Vergleich zum 21,3-fachen des Marktes zu einem guten relativen Wert gehandelt wird.

- Erhalten Sie in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der TSC Auto ID Technology-Aktie.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von TSC Auto ID Technology mit einem Abschlag gehandelt werden könnten.

Zusammenfassend

- Klicken Sie sich durch, um die restlichen 1844 Top-Dividendenaktien jetzt zu entdecken.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erregt haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Basellandschaftliche Kantonalbank unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.