Entdeckung von Selamat Sempurna und zwei weiteren dividendenstarken Aktien

Rezensiert von Simply Wall St

Da die globalen Märkte von schwankenden Inflationsraten und einer vorsichtigen Geldpolitik geprägt sind, suchen Anleger zunehmend nach verlässlichen Einkommensströmen durch dividendenstarke Aktien. In diesem Zusammenhang ist es von entscheidender Bedeutung, die Attribute zu verstehen, die eine starke Dividendenaktie ausmachen, insbesondere in einem Marktumfeld, in dem Stabilität und beständige Renditen einen hohen Stellenwert haben.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Allianz (XTRA:ALV) | 5.14% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.51% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 8.00% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.70% | ★★★★★★ |

| Sonae SGPS (ENXTLS:SON) | 5.95% | ★★★★★★ |

| Globeride (TSE:7990) | 3.80% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.63% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.96% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.52% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.20% | ★★★★★★ |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

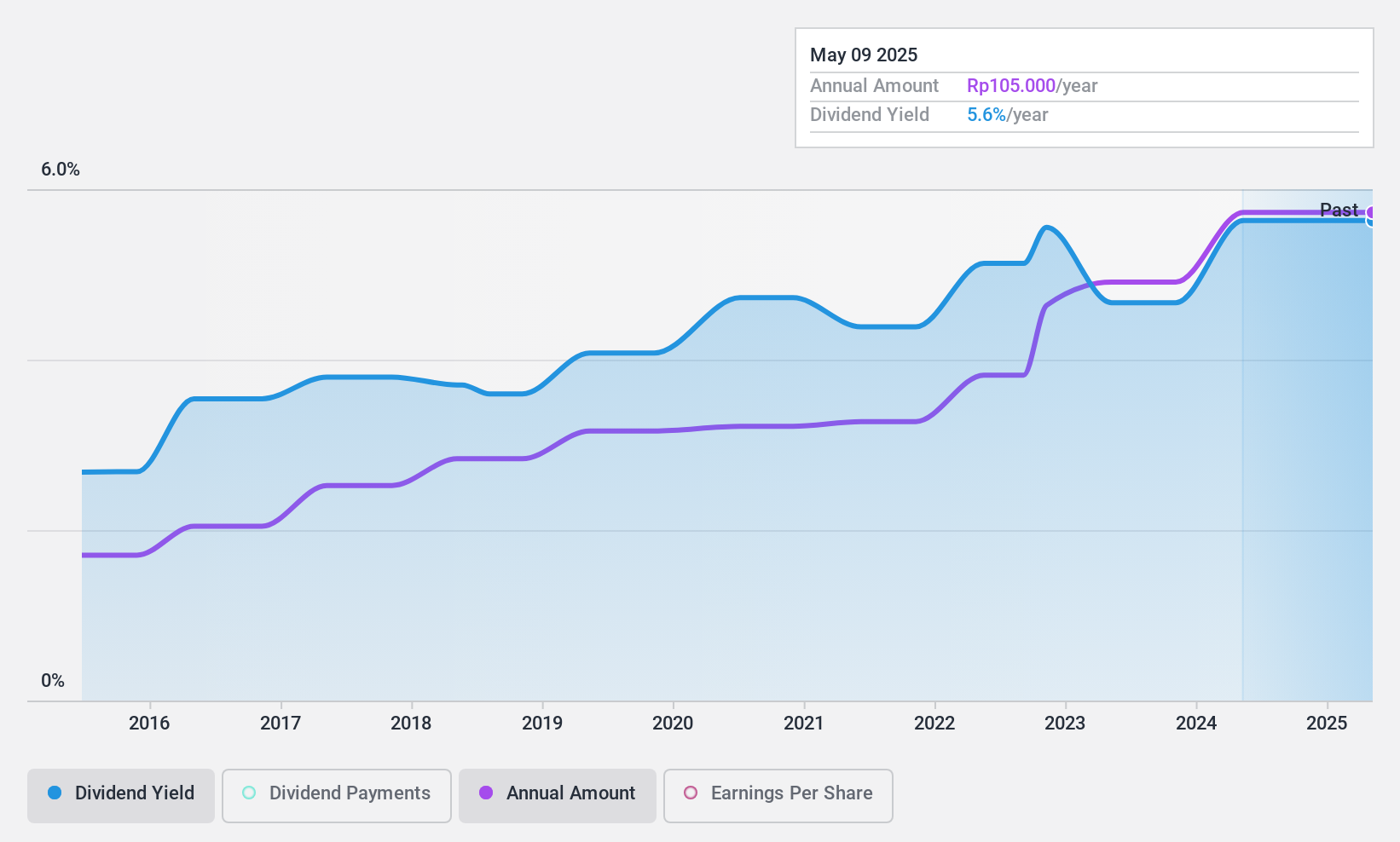

Selamat Sempurna (IDX:SMSM)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: PT Selamat Sempurna Tbk ist in der Herstellung und dem Verkauf von Werkzeugen und Ausrüstungen für Fahrzeuge, schweres Gerät und andere Maschinen tätig und hat eine Marktkapitalisierung von etwa 10,37 Mrd. IDR.

Betrieb: PT Selamat Sempurna Tbk erwirtschaftet in erster Linie Einnahmen in den Segmenten Filter, Handel, Kühler und Karosseriebau in Höhe von insgesamt 3,68 Mrd. IDR.

Dividendenrendite: 5,8%

Die Dividendenrendite von Selamat Sempurna Tbk liegt mit 5,83 % leicht unter dem obersten Quartil des indonesischen Marktes, aber die Dividenden haben in den letzten zehn Jahren Stabilität und Wachstum gezeigt. Das Unternehmen verfügt über eine gesunde Ausschüttungsquote von 49,1 % des Gewinns und eine Barausschüttungsquote von 66,7 %, was darauf hindeutet, dass die Dividenden sowohl durch den Gewinn als auch durch den Cashflow gut gedeckt sind. Die jüngsten Finanzzahlen zeigen einen leichten Rückgang der vierteljährlichen Einnahmen und des Nettogewinns, aber die jährlichen Zahlen zeigen ein Wachstum bei Umsatz und Gewinn, was die Zuverlässigkeit der Dividende unterstützt.

- Schauen Sie sich das Potenzial von Selamat Sempurna hier in unserem Dividendenbericht genauer an.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Selamat Sempurna unter seinem geschätzten Wert gehandelt wird.

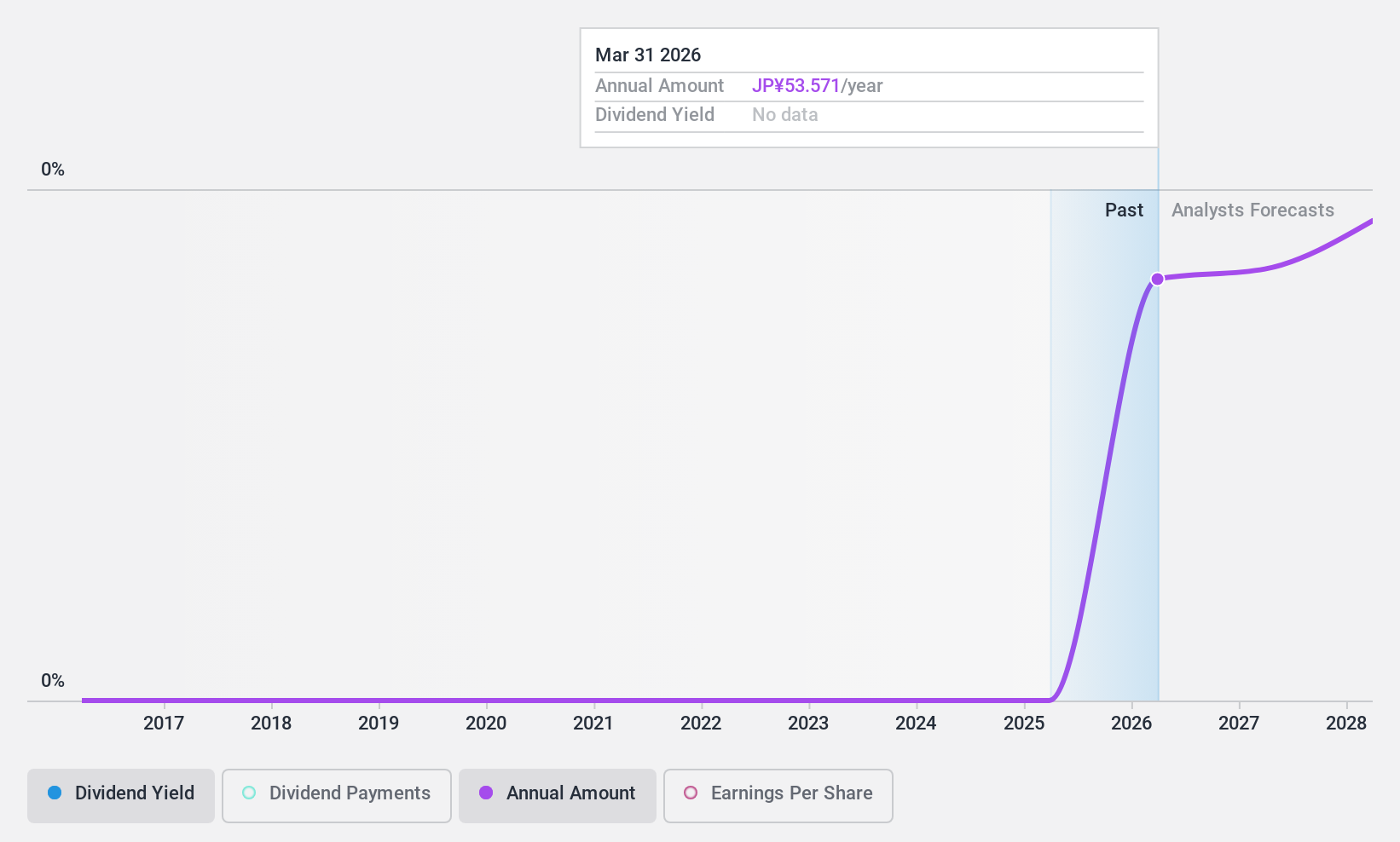

Koei Tecmo Holdings (TSE:3635)

Simply Wall St-Dividendenbewertung: ★★★★★★

Überblick: Koei Tecmo Holdings Co., Ltd. ist ein globales Unterhaltungsunternehmen mit Sitz in Japan, das in Nordamerika, Europa und Asien tätig ist und eine Marktkapitalisierung von rund 432,06 Milliarden Yen aufweist.

Geschäftstätigkeit: Koei Tecmo Holdings Co., Ltd. erwirtschaftet seine Einnahmen hauptsächlich aus unterhaltungsbezogenen Aktivitäten in Japan, Nordamerika, Europa und Asien.

Dividendenrendite: 3,5%

Koei Tecmo Holdings hat in den letzten zehn Jahren ein beständiges Dividendenwachstum gezeigt und gehört mit einer aktuellen Rendite von 3,49 % zu den besten 25 % der japanischen Marktzahler. Die Dividenden sind durch die Erträge und den Cashflow gut gestützt, wobei die Ausschüttungsquoten von 37,8 % bzw. 45,4 % auf Nachhaltigkeit hindeuten. Dennoch wird erwartet, dass die Erträge in den nächsten drei Jahren um durchschnittlich 1,4 % jährlich sinken werden, was die Stabilität des künftigen Dividendenwachstums in Frage stellen könnte.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Koei Tecmo Holdings Aktie in diesem Dividendenbericht.

- Unser Bewertungsbericht hier zeigt, dass Koei Tecmo Holdings möglicherweise unterbewertet ist.

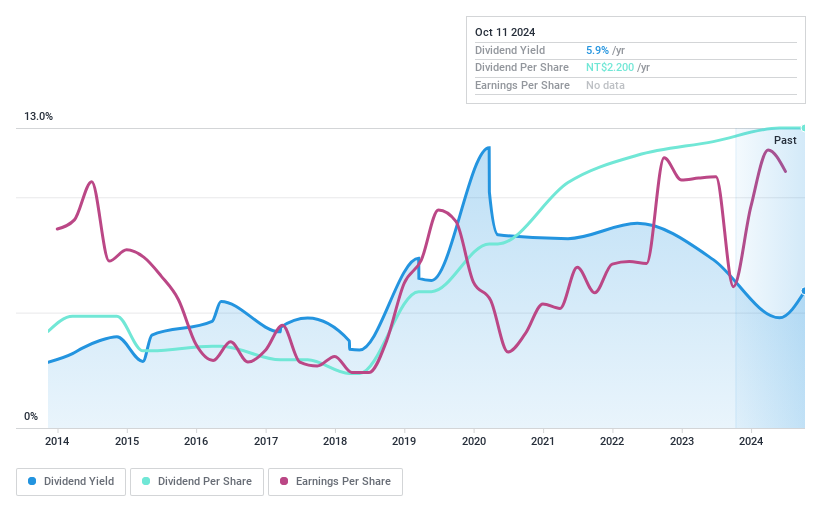

LongDa Bau & Entwicklung (TWSE:5519)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: LongDa Construction & Development Corporation ist in den Bereichen Hoch- und Tiefbau vor allem in Taiwan und Japan tätig und hat eine Marktkapitalisierung von ca. 9,57 Mrd. NT$.

Geschäftstätigkeit: LongDa Construction & Development Corporation erzielt seine Einnahmen hauptsächlich aus Hoch- und Tiefbauprojekten in Taiwan und Japan.

Dividendenrendite: 4,6%

LongDa Construction & Development verzeichnete im ersten Quartal 2024 einen deutlichen Gewinnanstieg: Der Umsatz stieg von 442,35 Mio. TWD im Vorjahr auf 2,42 Mrd. TWD und der Nettogewinn von 58,9 Mio. TWD auf 266,4 Mio. TWD. Trotz der in der Vergangenheit unsteten Dividendenzahlungen hält das Unternehmen eine niedrige Ausschüttungsquote von 35,4 % aufrecht, was darauf hindeutet, dass die Dividenden durch den Cashflow gut gedeckt sind. Allerdings war der Aktienkurs des Unternehmens in letzter Zeit sehr volatil, und das Unternehmen ist hoch verschuldet, was die Dividendenstabilität in der Zukunft beeinträchtigen könnte.

- Lesen Sie hier den vollständigen Dividendenbericht, um ein tieferes Verständnis von LongDa Construction & Development zu erlangen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der LongDa Construction & Development-Aktien auf dem Markt hin.

Wohin jetzt?

- Verschaffen Sie sich einen detaillierten Überblick über alle 1910 Top-Dividendenaktien, indem Sie hier unseren Screener verwenden.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St nutzen. Es ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LongDa Construction & Development unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.