Drei prominente Dividendentitel zur Verbesserung Ihrer Anlagestrategie

Rezensiert von Simply Wall St

Im Zuge der jüngsten globalen Marktentwicklungen sind die US-Aktien auf Rekordhöhen gestiegen, angetrieben vom Optimismus in Bezug auf Wachstum und Steuerreformen nach einem bedeutenden politischen Wandel. In diesem dynamischen Umfeld sind Dividendenaktien eine überzeugende Option für Anleger, die inmitten potenzieller wirtschaftlicher Veränderungen Stabilität und Erträge in ihren Anlageportfolios suchen.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.63% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 6.90% | ★★★★★★ |

| Globeride (TSE:7990) | 4.06% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.51% | ★★★★★★ |

| Finanzinstitute (NasdaqGS:FISI) | 4.45% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 4.35% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.67% | ★★★★★★ |

| Kwong Lung Unternehmen (TPEX:8916) | 6.32% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.47% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.43% | ★★★★★★ |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

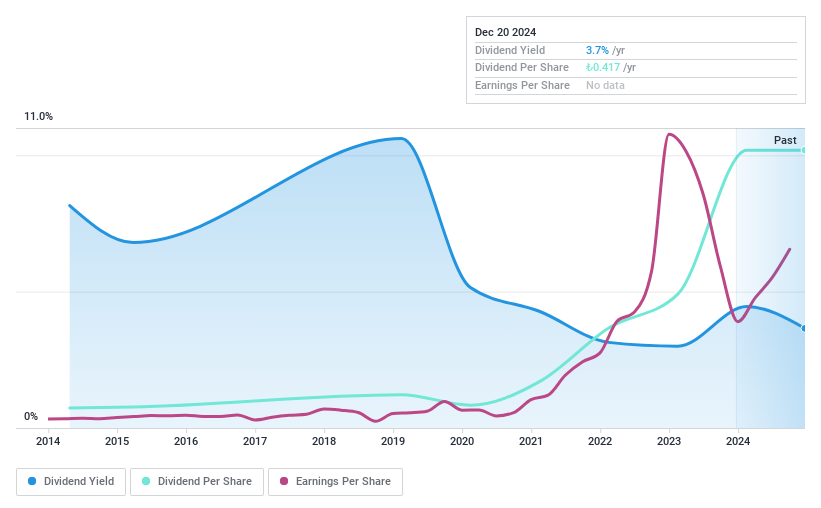

Aksa Akrilik Kimya Sanayii (IBSE:AKSA)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Aksa Akrilik Kimya Sanayii A.S. ist zusammen mit seinen Tochtergesellschaften in der Herstellung und dem Verkauf von Textilien, Chemikalien und anderen Industrieprodukten sowohl in der Türkei als auch international tätig und verfügt über eine Marktkapitalisierung von 33,14 Mrd. TRY.

Operative Tätigkeiten: Aksa Akrilik Kimya Sanayii A.S. erwirtschaftet seine Einnahmen durch die Produktion und den Vertrieb von Textilien, Chemikalien und Industrieprodukten auf dem nationalen und internationalen Markt.

Dividendenrendite: 4,7%

Die Dividendenattraktivität von Aksa Akrilik Kimya Sanayii ist gemischt. Das Unternehmen bietet eine hohe Dividendenrendite von 4,73 %, womit es zu den besten 25 % der türkischen Marktzahler gehört, doch seine Dividenden waren in den letzten zehn Jahren unbeständig und unzuverlässig. Trotz einer angemessenen Ausschüttungsquote von 70,9 % sind die Dividenden nicht durch den freien Cashflow gedeckt, was Bedenken hinsichtlich der Nachhaltigkeit aufkommen lässt. Jüngste Ergebnisverbesserungen mit einem Nettogewinn von 1,10 Mrd. TRY für die neun Monate bis September 2024 geben Anlass zu Optimismus hinsichtlich der zukünftigen Stabilität.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Aksa Akrilik Kimya Sanayii zu verstehen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Aksa Akrilik Kimya Sanayii mit einem Aufschlag gehandelt werden könnten.

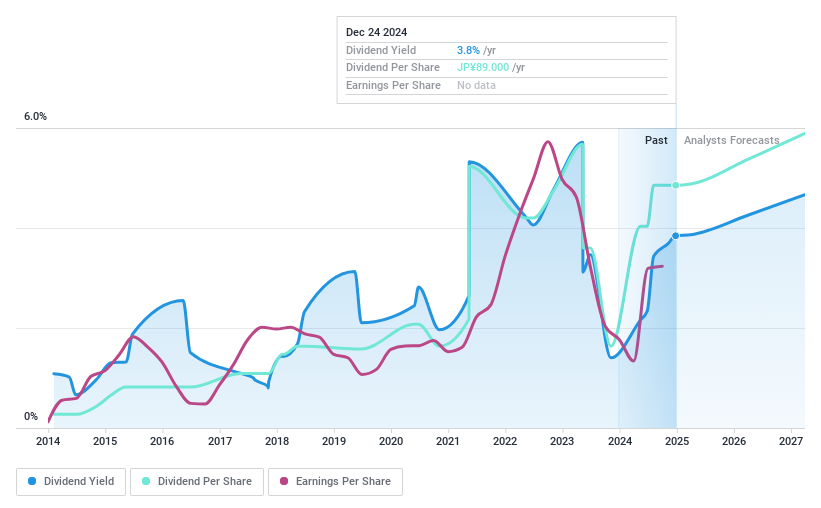

Yamaichi ElectronicsLtd (TSE:6941)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Yamaichi Electronics Co., Ltd. produziert und verkauft Test-, Steckverbinder- und optische Produkte sowohl in Japan als auch international und hat eine Marktkapitalisierung von 52,58 Milliarden Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus drei Hauptsegmenten: Test Solutions Business mit ¥25,02 Milliarden, Connector Solutions Business mit ¥19,18 Milliarden und Optical Related Business mit ¥1,20 Milliarden.

Dividendenrendite: 3,4%

Yamaichi Electronics Ltd. weist mit einer niedrigen Ausschüttungsquote von 5,4 % und einer Barausschüttungsquote von 40,1 % eine solide Grundlage für Dividenden auf, die eine Deckung durch Gewinne und Cashflows gewährleistet. Die Dividendenrendite von 3,43 % liegt jedoch unter dem Spitzenniveau in Japan, und die bisherigen Zahlungen waren trotz des Wachstums in den letzten zehn Jahren unbeständig und unzuverlässig. Das Unternehmen hat vor kurzem ein Aktienrückkaufprogramm im Wert von 999,98 Mio. Yen abgeschlossen, was den Wert für die Aktionäre inmitten des prognostizierten Gewinnwachstums erhöhen könnte.

- Klicken Sie hier, um die Nuancen von Yamaichi ElectronicsLtd mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Yamaichi ElectronicsLtd niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

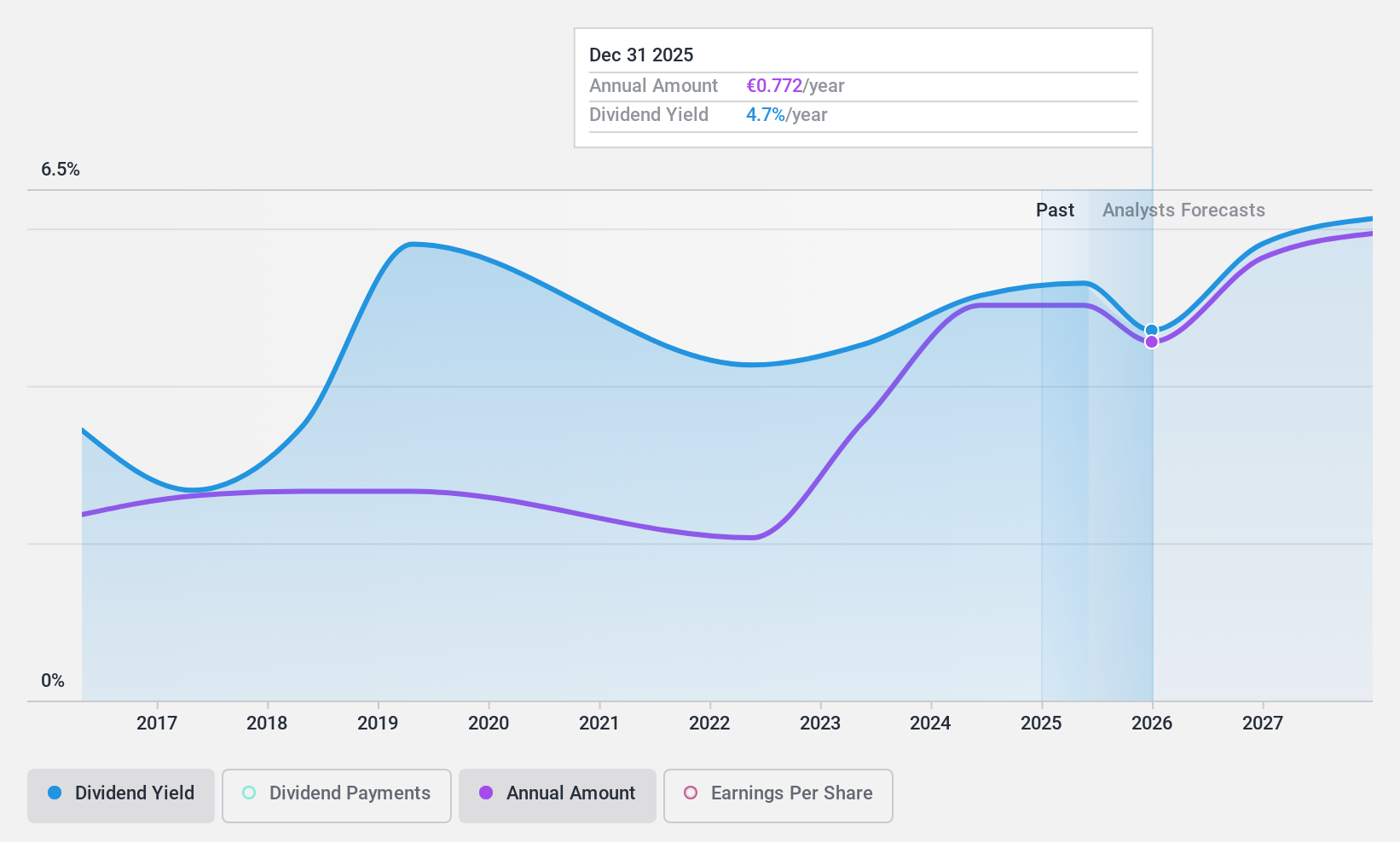

SAF-Holland (XTRA:SFQ)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: SAF-Holland SE ist ein Hersteller und Lieferant von fahrwerksbezogenen Baugruppen und Komponenten für Anhänger, Lastkraftwagen, Sattelauflieger und Busse mit einer Marktkapitalisierung von 657,31 Millionen Euro.

Geschäftstätigkeit: Der Umsatz der SAF-Holland SE teilt sich auf in € 863,53 Mio. in Amerika, € 276,09 Mio. in Asien/Pazifik (APAC)/China/Indien und € 942,98 Mio. in Europa, dem Nahen Osten und Afrika (EMEA).

Dividendenrendite: 5,7%

Die Dividendenrendite von SAF-Holland gehört zu den besten 25 % der deutschen Dividendenzahler, unterstützt durch eine Barausschüttungsquote von 25 % und eine Gewinnausschüttungsquote von 41,5 %, was auf eine starke Deckung hinweist. Trotz der Volatilität und Unzuverlässigkeit in der Vergangenheit sind die Dividenden in den letzten zehn Jahren gestiegen. Die Aktie wird mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt, wobei der Analystenkonsens einen Kursanstieg vorhersagt. Die hohe Verschuldung könnte jedoch Risiken für die finanzielle Stabilität und die künftige Dividendentragfähigkeit mit sich bringen.

- Lesen Sie hier die vollständige Analyse des Dividendenberichts, um ein tieferes Verständnis von SAF-Holland zu erlangen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von SAF-Holland zu pessimistisch sein.

Nächste Schritte

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 1936 Top-Dividendenaktien hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Übernehmen Sie mit Simply Wall St die Kontrolle über Ihre finanzielle Zukunft und bieten Sie jedem Anleger kostenloses, fundiertes Wissen über die internationalen Märkte.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SAF-Holland unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.