3 prominente Dividendenaktien mit einer Rendite von bis zu 6,1%

Rezensiert von Simply Wall St

Da die globalen Märkte einen gemischten Start ins neue Jahr erleben, die US-Aktienmärkte trotz der jüngsten Volatilität ein starkes Jahr 2024 abschließen und die Wirtschaftsindikatoren unterschiedliche Signale aussenden, suchen die Anleger inmitten der Unsicherheit zunehmend nach stabilen Einkommensquellen. In einem solchen Umfeld können Dividendenaktien attraktive Möglichkeiten für beständige Renditen bieten, da sie regelmäßige Einkommensströme bieten, die Marktschwankungen und wirtschaftliche Veränderungen ausgleichen können.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.10% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.61% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.04% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.41% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.39% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 3.95% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.44% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.35% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.89% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 6.07% | ★★★★★★ |

Schauen wir uns einige bemerkenswerte Werte aus unserem Screening an.

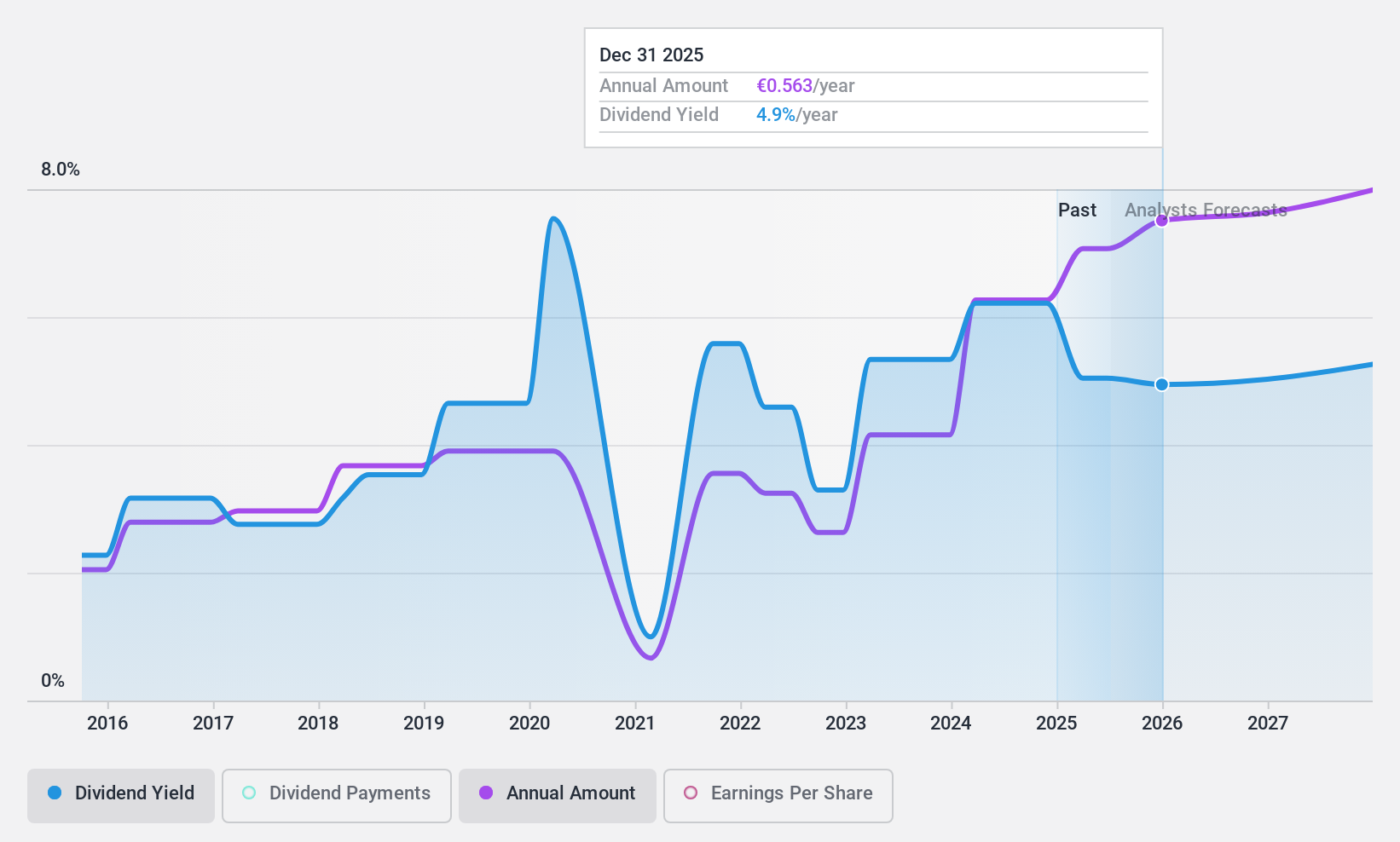

Bankinter (BME:BKT)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Bankinter, S.A. ist ein Finanzinstitut, das eine Reihe von Bankprodukten und -dienstleistungen für Privatpersonen, Firmenkunden und kleine bis mittlere Unternehmen in Spanien anbietet und eine Marktkapitalisierung von 6,92 Milliarden Euro aufweist.

Geschäftstätigkeit: Bankinter, S.A. erwirtschaftet seine Erträge über mehrere Segmente: BK Portugal (301,43 Mio. €), Corporate Banking (1,10 Mrd. €), Bankinter Consumer Finance Group (161,93 Mio. €) und Commercial Retail and Private Banking (1,14 Mrd. €).

Dividendenrendite: 6,1%

Die Dividendenausschüttungen von Bankinter waren in den letzten zehn Jahren volatil, da der Anteil notleidender Kredite mit 2,3 % hoch und die Wertberichtigungen für diese Kredite mit 69 % niedrig sind. Dennoch sind die Dividenden mit einer aktuellen Ausschüttungsquote von 25,8 %, die in drei Jahren auf 51,5 % steigen soll, durch die Erträge gut gedeckt. Bankinter wird unter dem geschätzten fairen Wert gehandelt und bietet eine hohe Rendite im besten Quartal Spaniens, ist aber aufgrund seiner unbeständigen Dividendenhistorie nicht sehr zuverlässig.

- Klicken Sie hier, um die Nuancen von Bankinter mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Bankinter höher ist, als es die Finanzkennzahlen rechtfertigen.

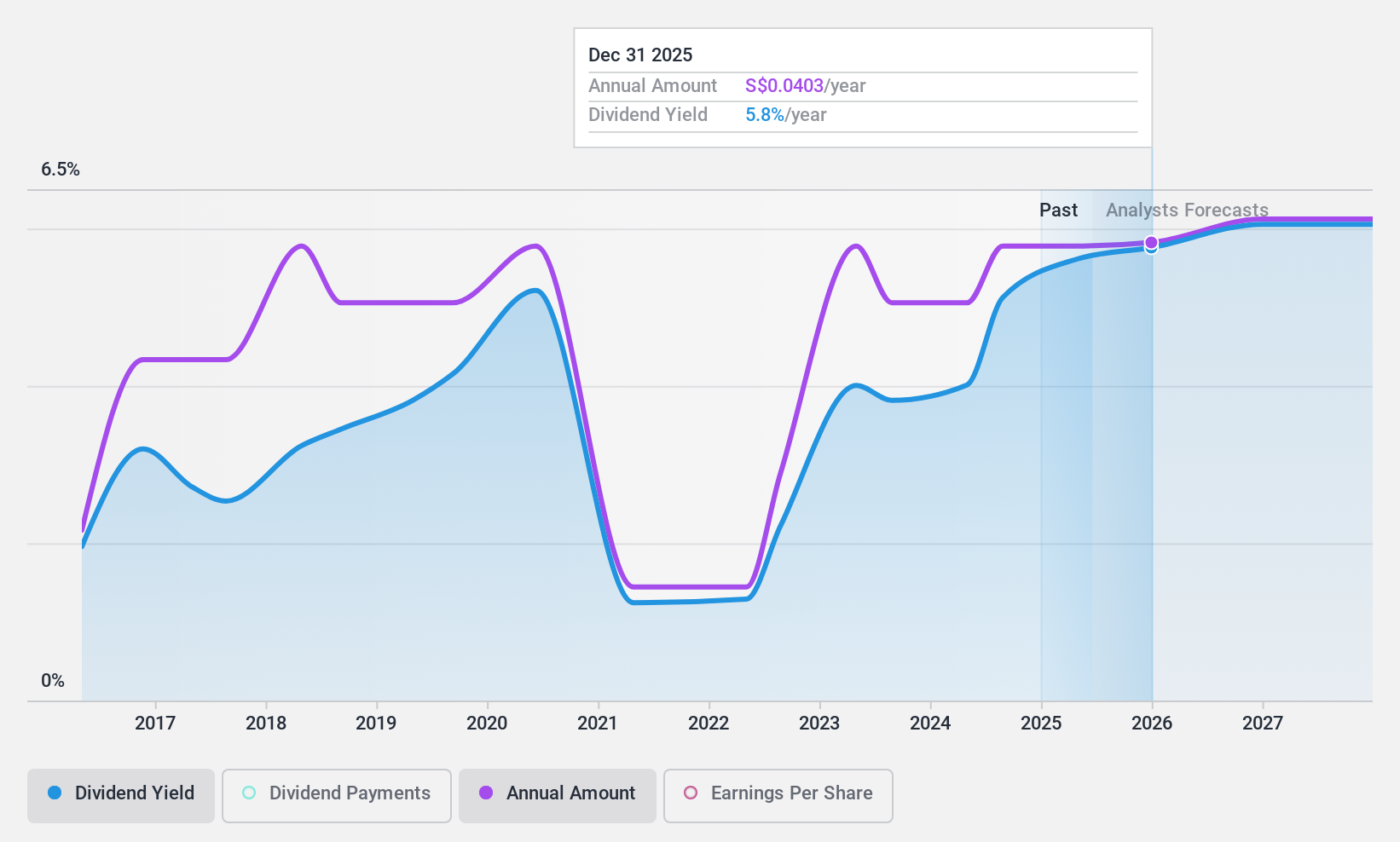

Genting Singapur (SGX:G13)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Genting Singapore Limited ist eine Investment-Holdinggesellschaft, die sich auf den Bau, die Entwicklung und den Betrieb von integrierten Resort-Destinationen in Asien konzentriert und eine Marktkapitalisierung von 9,36 Mrd. SGD aufweist.

Geschäftstätigkeit: Genting Singapore Limited erwirtschaftet seine Einnahmen aus der Entwicklung und dem Betrieb von integrierten Urlaubszielen in Asien.

Dividendenrendite: 5,2%

Die Dividendenzahlungen von Genting Singapore sind mit einer Ausschüttungsquote von 69,8 % bzw. 72,3 % gut durch Gewinne und Cashflows gedeckt. Trotz einer volatilen Dividendenhistorie in den letzten zehn Jahren deuten die jüngsten Dividendenerhöhungen auf Wachstumspotenzial hin. Die Aktie wird zu einem im Branchenvergleich günstigen Kurs-Gewinn-Verhältnis von 13,5x gehandelt und dürfte nach Meinung der Analysten weiter steigen. Die jüngsten Veränderungen in der Unternehmensführung könnten sich auf die Geschäftstätigkeit auswirken, haben aber keinen direkten Einfluss auf die Nachhaltigkeit der Dividende.

- Mehr über Genting Singapore erfahren Sie hier in unserem ausführlichen Dividendenbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Genting Singapore unter seinem geschätzten Wert gehandelt wird.

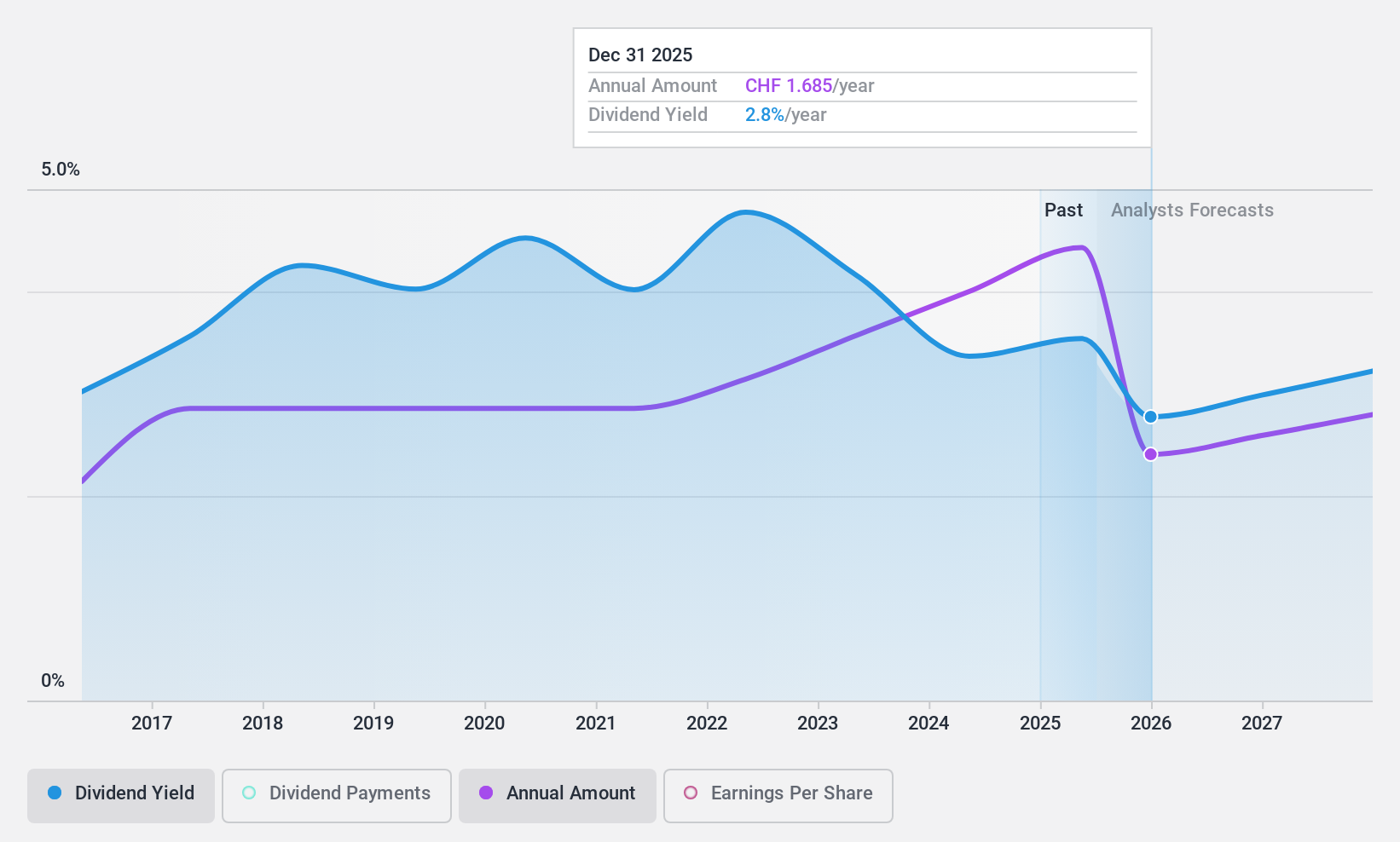

Holcim (SWX:HOLN)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Holcim AG ist zusammen mit ihren Tochtergesellschaften ein weltweit tätiges Baustoff- und Lösungsunternehmen mit einer Marktkapitalisierung von CHF 49,71 Milliarden.

Geschäftstätigkeit: Die Holcim AG erwirtschaftet ihren Umsatz in den Hauptsegmenten Zement (CHF13,39 Milliarden), Zuschlagstoffe (CHF4,31 Milliarden), Transportbeton (CHF5,84 Milliarden) sowie Lösungen und Produkte (CHF5,91 Milliarden).

Dividendenrendite: 3,2%

Die Dividende von Holcim ist mit einer Ausschüttungsquote von 52,3% bzw. 39,7% gut durch Gewinne und Cashflows gedeckt. Das Unternehmen hat in den letzten zehn Jahren stabile und wachsende Dividenden gezahlt, auch wenn die Rendite von 3,16% hinter den besten Schweizer Dividendenzahlern zurückbleibt. Die jüngsten Prognosen bestätigen eine robuste EBIT-Marge von über 18,5%. Die potenzielle doppelte Börsennotierung von Holcim in den USA und der Schweiz könnte die Anlegerdynamik beeinträchtigen, zielt aber darauf ab, den Shareholder Value inmitten strategischer Restrukturierungsbemühungen zu optimieren.

- Werfen Sie einen genaueren Blick auf das Potenzial von Holcim in unserem Dividendenbericht.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Holcim zu pessimistisch sein.

Zusammenfassend

- Klicken Sie hier, um unsere umfassende Liste der 1981 Top-Dividendenaktien aufzurufen.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Erhöhen Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Interessiert an weiteren Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Genting Singapore unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.