3 Top-Dividendenaktien mit einer Rendite zwischen 4% und 9%

Rezensiert von Simply Wall St

Inmitten der geopolitischen Spannungen und der Besorgnis über die Verbraucherausgaben haben die globalen Märkte Volatilität erfahren und die wichtigsten Indizes sind gesunken. In diesen unsicheren Zeiten bieten Dividendenaktien mit Renditen zwischen 4 % und 9 % eine potenzielle Möglichkeit der Einkommensgenerierung, da sie durch regelmäßige Ausschüttungen auch bei schwankenden Marktbedingungen Stabilität bieten.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Chongqing Rural Commercial Bank (SEHK:3618) | 8.73% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 5.92% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 4.00% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.67% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.05% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.79% | ★★★★★★ |

| Daito Trust ConstructionLtd (TSE:1878) | 4.04% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.93% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.41% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.23% | ★★★★★★ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Aedas Homes (BME:AEDAS)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Aedas Homes, S.A. ist ein Unternehmen, das sich auf die Entwicklung von Wohnimmobilien in Spanien konzentriert und eine Marktkapitalisierung von ca. 1,18 Mrd. € aufweist.

Geschäftstätigkeit: Aedas Homes, S.A. erwirtschaftet seine Einnahmen in erster Linie durch die Entwicklung von Immobilien, wobei dieses Segment 1,22 Milliarden Euro beiträgt.

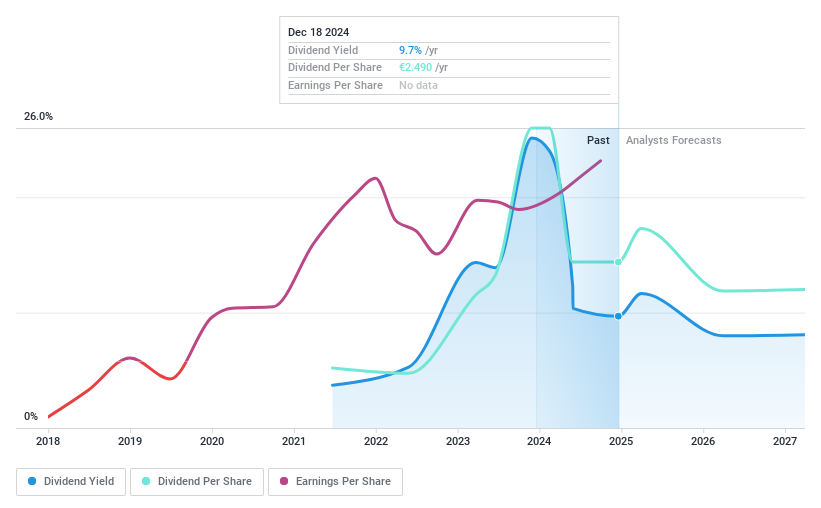

Dividendenrendite: 9,1%

Aedas Homes bietet eine attraktive Dividendenrendite von 9,09 % und gehört damit zu den besten 25 % der spanischen Aktien, doch die Erfolgsbilanz ist mit nur vier Jahren Zahlungen und zeitlicher Volatilität unbeständig. Obwohl für die nächsten drei Jahre ein jährlicher Gewinnrückgang von 7,1 % prognostiziert wird, sind die Dividenden durch eine niedrige Ausschüttungsquote (8 %) und eine Cashflow-Deckung (37,2 %) gut abgedeckt. Die Aktie wird mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt, was ihre Attraktivität trotz der hohen Verschuldung erhöht.

- Informieren Sie sich über die Feinheiten von Aedas Homes mit unserem umfassenden Dividendenbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Aedas Homes zu pessimistisch sein.

Bredband2 i Skandinavien (OM:BRE2)

Simply Wall St-Dividendenbewertung: ★★★★★★

Überblick: Bredband2 i Skandinavien AB (publ) bietet Datenkommunikations- und Sicherheitslösungen für Privatpersonen und Unternehmen in Schweden an und verfügt über eine Marktkapitalisierung von 1,91 Mrd. SEK.

Geschäftstätigkeit: Bredband2 i Skandinavien AB (publ) erwirtschaftet Einnahmen in Höhe von 1,73 Mrd. SEK vor allem mit seinem nationalen Breitbanddienst.

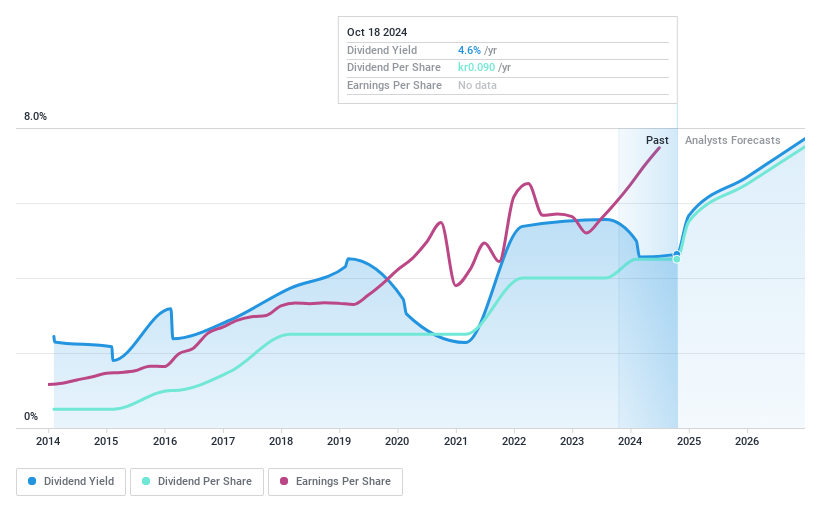

Dividendenrendite: 4,8%

Bredband2 i Skandinavien bietet eine überzeugende Dividendenrendite von 5,01 % und gehört damit zu den besten 25 % der schwedischen Aktien. Die Dividenden waren in den letzten zehn Jahren stabil und wuchsen, unterstützt durch eine Gewinnabdeckung mit einer Ausschüttungsquote von 87,6 % und einer Barausschüttungsquote von 43,8 %. Die jüngsten Ergebnisse für das vierte Quartal zeigten einen Anstieg des Umsatzes (444,74 Mio. SEK) und des Nettogewinns (29,61 Mio. SEK) und spiegeln eine starke finanzielle Leistung wider, die die zuverlässigen Dividendenzahlungen untermauert.

- Informieren Sie sich über die Besonderheiten von Bredband2 i Skandinavien in unserem ausführlichen Dividendenbericht.

- Die Analyse in unserem Bredband2 i Skandinavien-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Berner Kantonalbank (SWX:BEKN)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Berner Kantonalbank AG bietet Bankprodukte und -dienstleistungen für Privat- und Firmenkunden in der Schweiz an und verfügt über eine Marktkapitalisierung von 2,26 Milliarden CHF.

Geschäftstätigkeit: Die Berner Kantonalbank AG erwirtschaftet 539,60 Mio. CHF aus dem Bankgeschäft mit Privat- und Firmenkunden in der Schweiz.

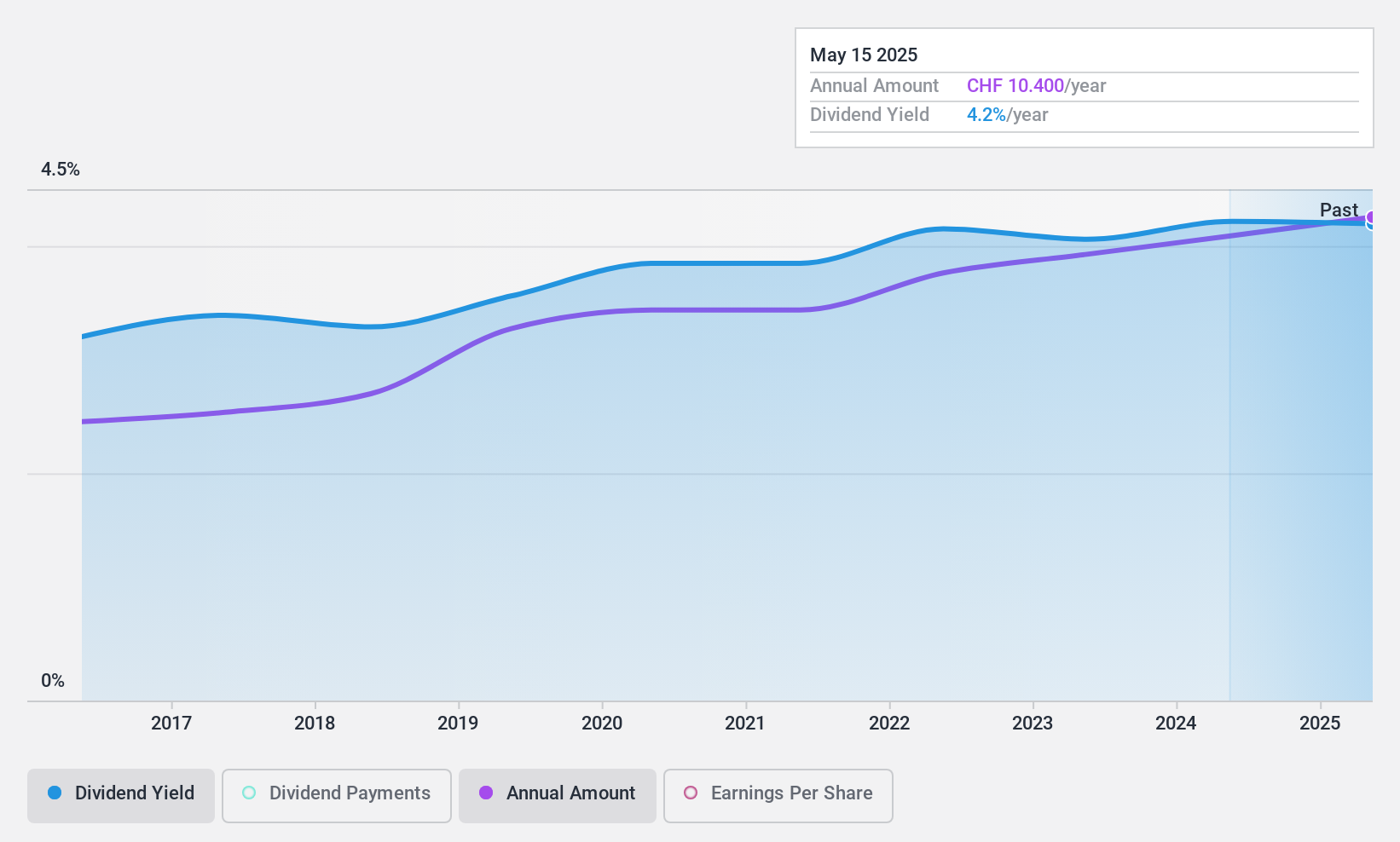

Dividendenrendite: 4%

Die Berner Kantonalbank bietet eine verlässliche Dividendenrendite von 4,08% und gehört damit zu den besten 25% der Schweizer Dividendenzahler. In den letzten zehn Jahren sind die Dividenden bei minimaler Volatilität stetig gewachsen, unterstützt durch eine angemessene Ausschüttungsquote von 52,8%. Das Kurs-Gewinn-Verhältnis der Bank ist mit dem 13-fachen im Vergleich zum Schweizer Marktdurchschnitt von 21,1-fach günstig, obwohl nicht genügend Daten vorliegen, um die künftige Deckung der Dividende durch Gewinne oder Cashflows zu beurteilen.

- Für ein tieferes Verständnis der Berner Kantonalbank lesen Sie bitte die vollständige Dividendenanalyse hier.

- Unser Bewertungsbericht hier zeigt, dass Berner Kantonalbank möglicherweise überbewertet ist.

Ergreifen Sie die Chance

- Schalten Sie weitere Perlen frei! Unser Top-Dividendenaktien-Screener hat 2006 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste der Top-Dividendenaktien 2009 zu sehen.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Erhöhen Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Aedas Homes unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.