Advertisement

Europäische Wachstumsaktien mit starker Insiderbeteiligung

Simply Wall St

Rezensiert von Simply Wall St

Da die weltweiten Handelsspannungen nachlassen, hat sich der europäische Markt als widerstandsfähig erwiesen. Der paneuropäische STOXX Europe 600 Index stieg um 3,44 %, was trotz anhaltender wirtschaftlicher Unsicherheiten Optimismus widerspiegelt. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen, die dem Unternehmen am nächsten stehen, und auf eine potenzielle Interessensübereinstimmung zwischen Insidern und Aktionären hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 43.1% |

| KebNi (OM:KEBNI B) | 38.3% | 67.3% |

| Vow (OB:VOW) | 13.1% | 76.9% |

| Elicera Therapeutics (OM:ELIC) | 23.8% | 97.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Lokotech-Gruppe (OB:LOKO) | 13.6% | 58.1% |

| Nordischer Heilbutt (OB:NOHAL) | 29.7% | 60.7% |

| OrganoClick (OM:ORGC) | 33.7% | 66.8% |

Hier ist ein Blick auf einige der ausgewählten Titel aus dem Screener.

Hoist Finance (OM:HOFI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Hoist Finance AB (publ) ist ein Kreditmarktunternehmen mit einer Marktkapitalisierung von 7,58 Mrd. SEK, das in ganz Europa in der Kreditbeschaffung und -verwaltung tätig ist.

Geschäftstätigkeit: Hoist Finance erwirtschaftet durch seine Aktivitäten in Europa Einnahmen in Höhe von 1,06 Mrd. SEK aus besicherten Krediten und 3,02 Mrd. SEK aus unbesicherten Krediten.

Insider-Beteiligung: 20%

Gewinnwachstumsprognose: 19,2% p.a.

Hoist Finance weist eine vielversprechende Dynamik des Insiderbesitzes auf, mit erheblichen Insiderkäufen in den letzten drei Monaten. Für das Unternehmen wird ein jährliches Gewinnwachstum von 19,2 % prognostiziert, das über der Wachstumsrate des schwedischen Marktes liegt. Trotz der hohen Verschuldung werden die Aktien von Hoist unter dem geschätzten fairen Wert gehandelt, und die jüngsten Rückkäufe zeugen von Vertrauen in die Zukunftsaussichten. Das Umsatzwachstum ist jedoch langsamer als für ein wachstumsstarkes Unternehmen erwünscht, und die Fluktuation der Führungskräfte könnte die Stabilität beeinträchtigen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Hoist Finance zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Hoist Finance unter seinem geschätzten Wert gehandelt wird.

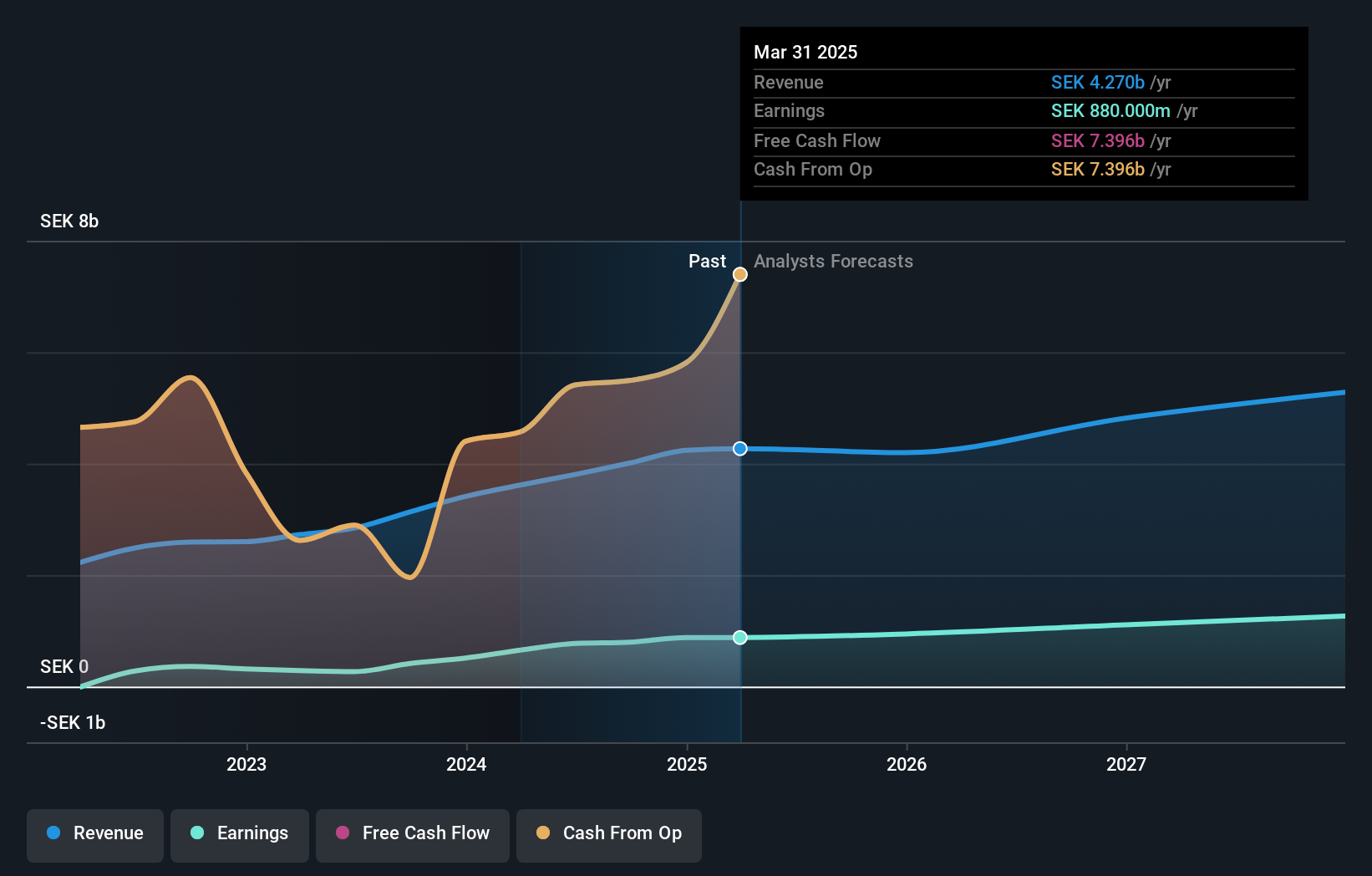

Pandox (OM:PNDX B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Pandox AB (publ) ist eine Hotelimmobiliengesellschaft, die Hotelimmobilien besitzt, entwickelt und verpachtet und eine Marktkapitalisierung von 32,23 Mrd. SEK aufweist.

Geschäftstätigkeit: Pandox erwirtschaftet seine Einnahmen in erster Linie über das Segment Pacht, das 3,87 Mrd. SEK ausmacht, und das Segment Eigenbetrieb, das 3,28 Mrd. SEK beiträgt.

Insider-Besitz: 11.1%

Gewinnwachstumsprognose: 22,3% p.a.

Pandox weist einen starken Insiderbesitz auf, wobei in den letzten drei Monaten erhebliche Insiderkäufe und keine nennenswerten Verkäufe zu verzeichnen waren. Trotz eines Rückgangs des Nettogewinns in Q1 auf 113 Mio. SEK stieg der Umsatz leicht an. Das Unternehmen erweitert sein Portfolio durch Akquisitionen in Schweden und Deutschland und steigert damit sein Wachstumspotenzial. Für die Erträge wird ein deutliches Wachstum von 22,25 % pro Jahr prognostiziert, obwohl die Zinszahlungen aufgrund der begrenzten Deckung durch die Erträge weiterhin ein Problem darstellen.

- Navigieren Sie durch die Feinheiten von Pandox mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser von Experten erstellter Bewertungsbericht Pandox impliziert, dass sein Aktienkurs niedriger sein könnte als erwartet.

Landis+Gyr-Gruppe (SWX:LAND)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Landis+Gyr Group AG bietet zusammen mit ihren Tochtergesellschaften integrierte Energiemanagementlösungen für den Versorgungssektor in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum an und hat eine Marktkapitalisierung von 1,54 Milliarden CHF.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens sind wie folgt aufgeteilt: 964,60 Millionen Dollar in Nord- und Südamerika, 158,10 Millionen Dollar im asiatisch-pazifischen Raum und 606,60 Millionen Dollar in Europa, dem Nahen Osten und Afrika (EMEA).

Insider-Besitz: 10.8%

Gewinnwachstumsprognose: 101,9% p.a.

Die Landis+Gyr Gruppe erweitert trotz fehlender Insiderhandelsaktivitäten in letzter Zeit ihre Produktlinie mit innovativen Lösungen wie SPAN Edge und Revelo Cellular, um die Netzmanagementfähigkeiten zu verbessern. Allerdings meldete das Unternehmen für das am 31. März 2025 zu Ende gegangene Geschäftsjahr einen Nettoverlust von 150,46 Millionen US-Dollar. Für dieses Jahr wird ein Umsatzwachstum zwischen 5 und 8 % erwartet, das über dem Schweizer Marktdurchschnitt liegt. Während für die Erträge ein deutliches Wachstum von jährlich über 100 % prognostiziert wird, bleibt die Volatilität des Aktienkurses ein Problem.

- Lesen Sie hier die vollständige Analyse der zukünftigen Entwicklung der Landis+Gyr Gruppe.

- Die Analyse in unserem Landis+Gyr Group Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Machen Sie es möglich

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden europäischen Unternehmen mit hohem Insiderbesitz, die 212 Unternehmen umfasst, indem Sie hier klicken.

- Ziehen Sie andere Strategien in Betracht? Das Ende von Krebs? Diese 23 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pandox unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über OM:PNDX B

Advertisement