Top-Wachstumsunternehmen mit Insider-Beteiligungen Februar 2025

Rezensiert von Simply Wall St

Während sich die globalen Märkte in einem Umfeld bewegen, das von schwankenden Unternehmensgewinnen und dem Wettbewerbsdruck aufstrebender Technologien geprägt ist, beobachten die Anleger aufmerksam die Zinsentscheidungen der Zentralbanken und die Auswirkungen geopolitischer Faktoren auf die Marktstimmung. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil einzigartige Einblicke in die potenzielle Widerstandsfähigkeit und die Interessenabstimmung zwischen Management und Aktionären bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 17.3% | 20.5% |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

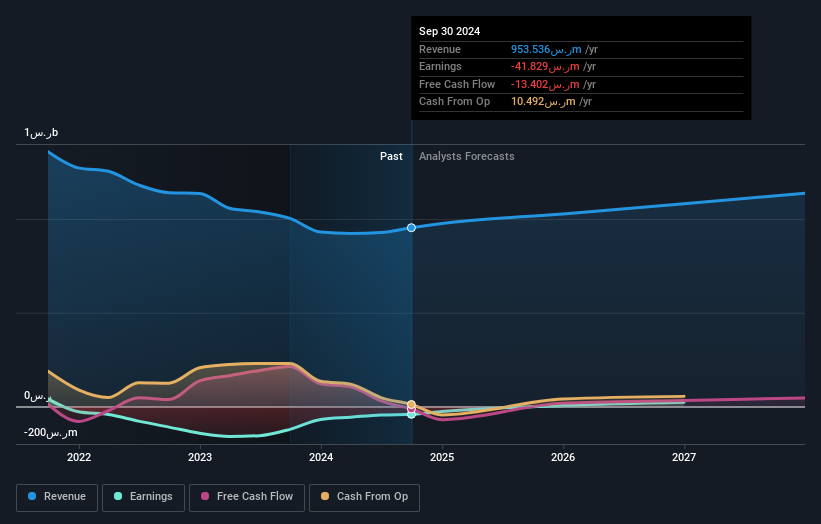

| Propel Holdings (TSX:PRL) | 36.5% | 38.9% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Pharma Mar (BME:PHM) | 11.9% | 44.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Plenti Gruppe (ASX:PLT) | 12.7% | 120.1% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 86% |

| Elliptische Laboratorien (OB:ELABS) | 26.8% | 121.1% |

| Findi (ASX:FND) | 35.8% | 110.7% |

Wir werden uns ein paar der besten Titel aus unserem Screener-Tool ansehen.

Grupo Rotoplas. de (BMV:AGUA *)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Grupo Rotoplas S.A.B. de C.V. ist in Mexiko, Argentinien, den Vereinigten Staaten und international tätig und konzentriert sich auf die Herstellung, den Einkauf, den Verkauf und die Installation von Kunststoffbehältern und Zubehör für die Wasserspeicherung und -lösung mit einer Marktkapitalisierung von 8,56 Milliarden MX$.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens bestehen aus Einzellösungen, die 11,05 Mrd. MX$ erwirtschaften, und umfassenden Lösungen, die 803,32 Mio. MX$ einbringen.

Insider-Besitz: 37.9%

Grupo Rotoplas zeigt gemischte Signale für wachstumsorientierte Investoren. Zwar wird ein jährliches Gewinnwachstum von 12,4 % prognostiziert, das über dem des mexikanischen Marktes liegt, doch sind die Gewinnmargen von 5,4 % auf 3,1 % gesunken. Die Einnahmen werden voraussichtlich um 9,6 % pro Jahr steigen und damit den Marktdurchschnitt übertreffen, aber keine hohen Wachstumsschwellen erreichen. Die Aktie wird unter dem geschätzten fairen Wert gehandelt und steht vor Herausforderungen bei der Zinsdeckung und der Nachhaltigkeit der Dividende, neben der jüngsten Volatilität des Aktienkurses und der Tatsache, dass in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten verzeichnet wurden.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Grupo Rotoplas. de zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Grupo Rotoplas. de-Aktien auf dem Markt hin.

Stemmer Imaging (HMSE:S9I)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Stemmer Imaging AG bietet weltweit Bildverarbeitungstechnologie für verschiedene Anwendungen an und hat eine Marktkapitalisierung von 349,70 Millionen Euro.

Operatives Geschäft: Das Unternehmen erwirtschaftet einen Umsatz von 113,27 Millionen Euro im Bereich der industriellen Bildverarbeitung und beliefert sowohl industrielle als auch nicht-industrielle Sektoren weltweit.

Insider-Besitz: 15.6%

Stemmer Imaging hat mit sinkenden Gewinnmargen zu kämpfen, die von 11,6 % auf 7,2 % gesunken sind, und musste in letzter Zeit finanzielle Rückschläge hinnehmen, darunter einen Nettoverlust von 1,17 Mio. € in Q3 2024. Trotzdem wird erwartet, dass die Gewinne des Unternehmens mit 49% jährlich deutlich wachsen und damit die Wachstumsrate des deutschen Marktes von 19,3% übertreffen werden. Das Unternehmen wird unter dem geschätzten fairen Wert gehandelt und ist in ein Übernahmeangebot von MiddleGround Management in Höhe von 51 Millionen Euro involviert, was zu einem möglichen Delisting von der Frankfurter Börse führen könnte.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Stemmer Imaging-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Stemmer Imaging mit einem Aufschlag gehandelt werden könnten.

Saudische Gesellschaft für Hardware SACO (SASE:4008)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Saudi Company for Hardware SACO ist im Einzel- und Großhandel tätig und bietet in ganz Saudi-Arabien Haushalts- und Büroartikel, Haushaltsgeräte, Bauwerkzeuge und -ausrüstungen sowie Elektrowerkzeuge und Eisenwaren an und hat eine Marktkapitalisierung von 1,24 Mrd. SAR.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören Logistik mit einem Beitrag von 75,04 Mio. SAR sowie Vertrieb und Dienstleistungen mit einem Umsatz von 917,24 Mio. SAR.

Insider-Besitz: 26,4%

Saudi Company for Hardware SACO zeigt Potential mit einem prognostizierten Gewinnwachstum von 116,11% jährlich, trotz einer niedrigen Eigenkapitalrendite von 6%. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird und das durchschnittliche Marktwachstum übertrifft. Die jüngsten Finanzergebnisse deuten auf einen verbesserten Umsatz von 245,45 Mio. SAR im dritten Quartal 2024 und einen geringeren Nettoverlust als im Vorjahr hin. In den letzten drei Monaten wurden keine nennenswerten Insiderhandelsaktivitäten gemeldet.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik der Saudi Company for Hardware SACO zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Saudi Company for Hardware SACO höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Wichtigste Erkenntnisse

- Informieren Sie sich hier über unseren vollständigen Katalog von 1476 schnell wachsenden Unternehmen mit hohem Insider-Besitz.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die von Analysten noch nicht so stark beachtet wurden.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Grupo Rotoplas. de unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.