Top 3 KRX-Dividendenaktien, die im Juli 2024 zu beobachten sind

Rezensiert von Simply Wall St

Im vergangenen Jahr verzeichnete der südkoreanische Markt ein Wachstum von 7,2 %, obwohl er in den letzten 7 Tagen stagnierte. Angesichts eines prognostizierten jährlichen Gewinnwachstums von 29 % könnten Anleger Dividendenaktien als eine potenziell stabile Komponente in ihren Portfolios in Betracht ziehen.

Top-10-Dividendenaktien in Südkorea

| Name | Dividendenrendite | Bewertung der Dividende |

| Kia (KOSE:A000270) | 4.35% | ★★★★★★ |

| NH Investment & Wertpapiere (KOSE:A005940) | 6.40% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.44% | ★★★★★☆ |

| Industrial Bank of Korea (KOSE:A024110) | 7.10% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.42% | ★★★★★☆ |

| Shinhan Finanzgruppe (KOSE:A055550) | 4.39% | ★★★★★☆ |

| KB Finanzgruppe (KOSE:A105560) | 3.84% | ★★★★★☆ |

| HANYANG ENGLtd (KOSDAQ:A045100) | 3.11% | ★★★★★☆ |

| Kyung Nong (KOSE:A002100) | 4.76% | ★★★★★☆ |

| Korea Cast Iron Pipe Ind (KOSE:A000970) | 5.89% | ★★★★☆☆ |

Hier ein kurzer Blick auf einige der ausgewählten Aktien aus dem Screener.

Multicampus (KOSDAQ:A067280)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die Multicampus Corporation konzentriert sich auf die Bereitstellung von Bildungsdienstleistungen für das Personalentwicklungssystem hauptsächlich in Südkorea und hat eine Marktkapitalisierung von rund 192,62 Mrd. ₩.

Geschäftstätigkeit: Die Multicampus Corporation erwirtschaftet ihre Einnahmen in erster Linie durch ihr Bildungsgeschäft, das sich auf insgesamt rund 0,36 Mrd. ₩ beläuft.

Dividendenrendite: 4,9%

Multicampus, ein südkoreanisches Unternehmen, bietet eine Dividendenrendite von 4,92% und gehört damit zu den besten 25% der lokalen Dividendenzahler. Mit einem Kurs-Gewinn-Verhältnis von 6x, das unter dem Marktdurchschnitt von 12,6x liegt, erscheint die Bewertung wettbewerbsfähig. Die Dividenden sind mit einer Ausschüttungsquote von 29,5 % bzw. 16,8 % sowohl durch die Erträge als auch durch den Cashflow gut gedeckt. Trotz dieser starken Deckung ist die Dividendenhistorie des Unternehmens mit nur fünf Jahren relativ kurz, was für Anleger, die eine langfristige Stabilität der Ausschüttungen anstreben, ein Grund zur Vorsicht ist.

- Schauen Sie sich das Potenzial von Multicampus hier in unserem Dividendenbericht genauer an.

- Unser Bewertungsbericht hier zeigt, dass Multicampus möglicherweise überbewertet ist.

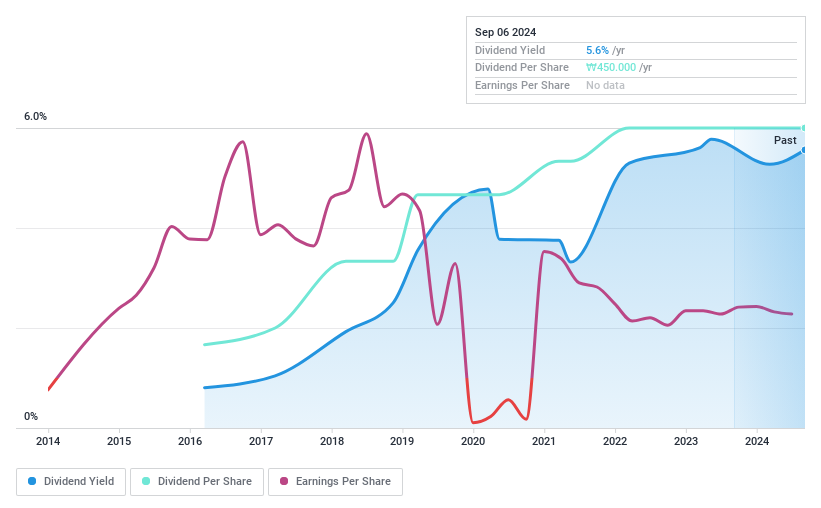

S-1 (KOSE:A012750)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die S-1 Corporation ist auf die Erbringung von Sicherheitsdienstleistungen sowohl in Südkorea als auch auf internationaler Ebene spezialisiert und hat eine Marktkapitalisierung von rund 1,98 Billionen ₩.

Geschäftstätigkeit: Die S-1 Corporation erwirtschaftet ihre Einnahmen in erster Linie durch die Erbringung von Sicherheitsdienstleistungen in Südkorea und auf verschiedenen internationalen Märkten.

Dividendenrendite: 4,6%

Mit einer Dividendenrendite von 4,6 % liegt die S-1 Corporation über dem südkoreanischen Marktdurchschnitt von 3,54 %. Die Dividenden werden durch eine Ausschüttungsquote von 50,1 % und eine Barausschüttungsquote von 43,4 % gestützt, was trotz der kurzen Dividendenhistorie von weniger als zehn Jahren auf eine solide Ertrags- und Cashflow-Unterstützung hinweist. Die Aktie wird mit einer erheblichen Unterbewertung gehandelt und Analysten prognostizieren ein potenzielles Aktienkurswachstum von 25,3 %. Die jüngsten Finanzzahlen zeigen jedoch einen Rückgang des Nettogewinns und des Gewinns pro Aktie im Jahresvergleich, was auf mögliche Probleme bei der Aufrechterhaltung des Wachstums und der Dividende hinweist.

- Informieren Sie sich über die Besonderheiten von S-1 in unserem ausführlichen Dividendenbericht.

- Unser Bewertungsbericht hier zeigt, dass S-1 möglicherweise unterbewertet ist.

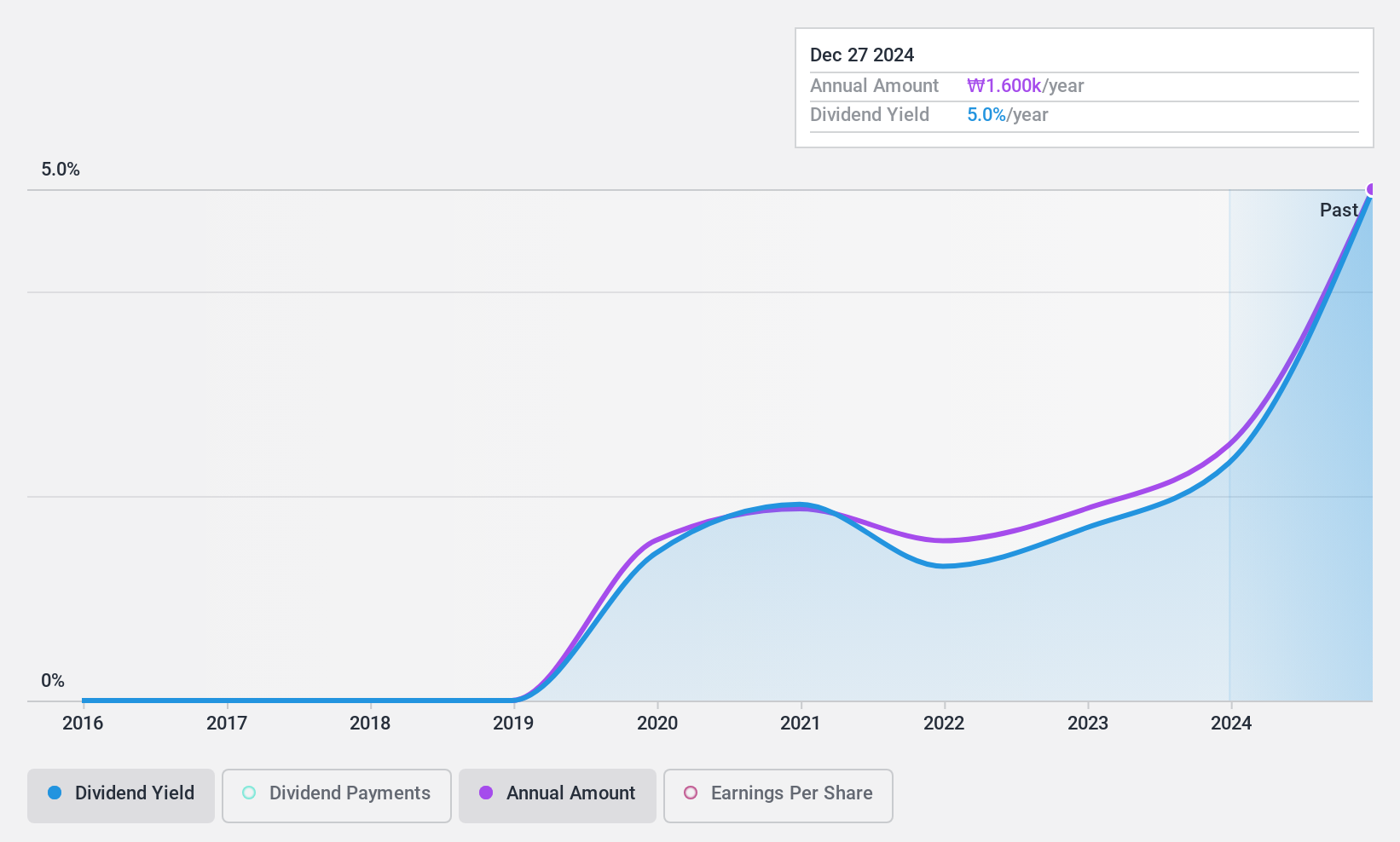

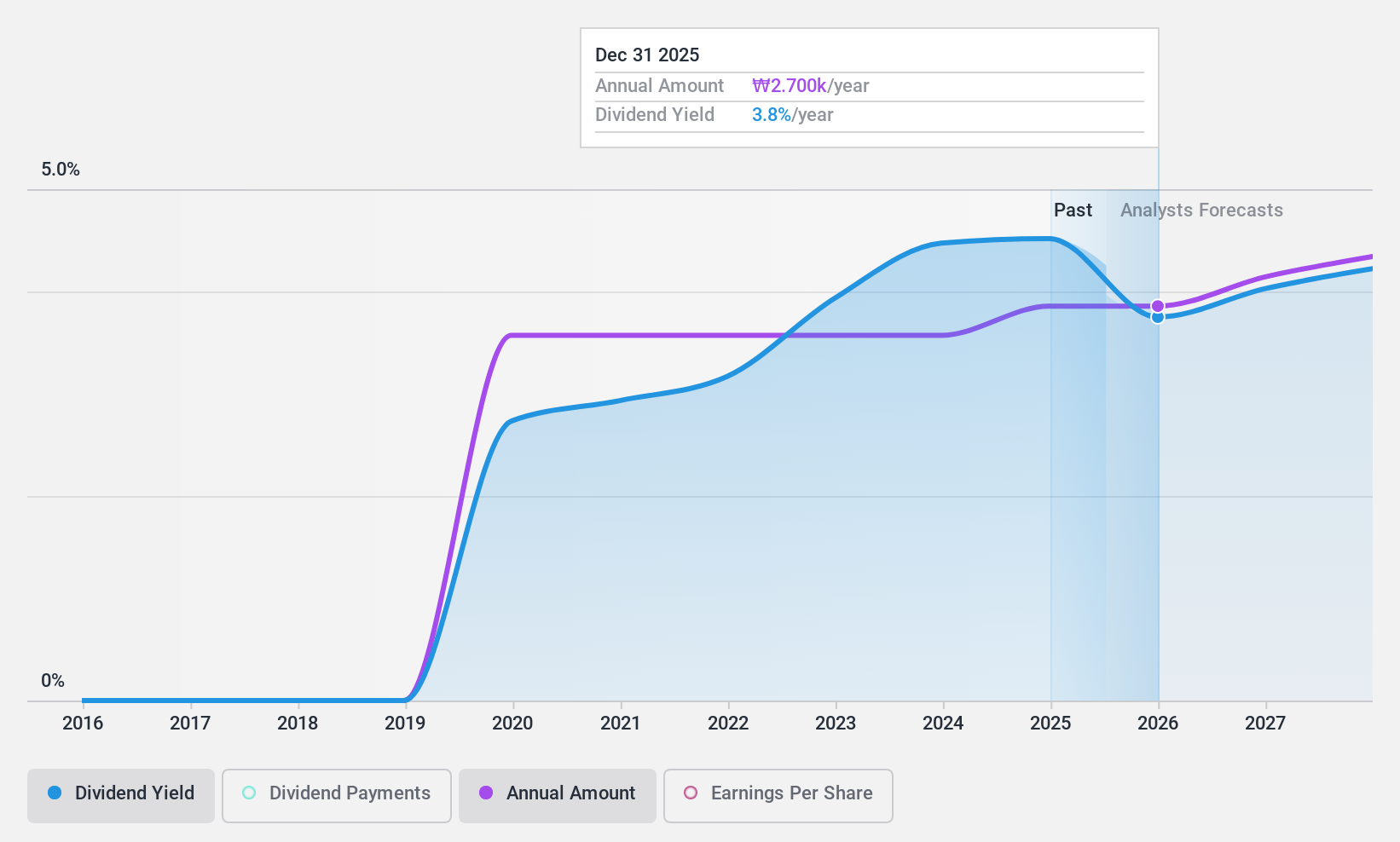

HDC I-Controls (KOSE:A039570)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: HDC I-Controls Co., Ltd. ist auf IT-Lösungen für das Bauwesen in Südkorea, Südostasien und dem Nahen Osten spezialisiert und hat eine Marktkapitalisierung von rund 202,40 Mrd. ₩.

Betrieb: HDC I-Controls Co. Ltd. erwirtschaftet seinen Umsatz in vier Hauptsegmenten: Smart Home (128,82 Mrd. ₩), Landschaftsbau und Innenausbau (89,72 Mrd. ₩), Elektrotechnik und Elektronik (146,79 Mrd. ₩) sowie umfassendes Immobilienmanagement (251,20 Mrd. ₩).

Dividendenrendite: 5,1%

HDC I-Controls bietet trotz einer kurzen Dividendenhistorie von 8 Jahren eine wettbewerbsfähige Rendite von 5,11 %, die zu den besten 25 % des südkoreanischen Marktes gehört. Mit einer Gewinnausschüttungsquote von 85,1 % und einer Barausschüttungsquote von 64,1 % ist die Dividende gut abgesichert. Der Aktienkurs des Unternehmens wies jedoch in letzter Zeit eine hohe Volatilität auf, und es gab einen deutlichen Rückgang des Nettogewinns von 2,77 Mrd. KRW auf 1,76 Mrd. KRW im ersten Quartal 2024, was Anlass zur Sorge über die künftige Nachhaltigkeit der Dividende geben könnte.

- Lesen Sie hier die vollständige Analyse des Dividendenberichts, um ein tieferes Verständnis von HDC I-Controls zu erlangen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von HDC I-Controls zu optimistisch sein.

Vorteile nutzen

- Sehen Sie sich die 71 Namen aus unserem Top KRX Dividend Stocks Screener hier an.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Simply Wall St ist eine revolutionäre App für langfristig orientierte Aktienanleger. Sie ist kostenlos und deckt alle Märkte der Welt ab.

Ziehen Sie andere Strategien in Erwägung?

- Erforschen Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erlangt haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

If you're looking to trade HDC I-Controls, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HDC I-Controls unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.