Advertisement

KRX Wachstumsunternehmen mit hohem Insiderbesitz und 47% Gewinnwachstum

Simply Wall St

Rezensiert von Simply Wall St

Der südkoreanische Aktienmarkt hat in letzter Zeit einen Abschwung erlebt, wobei der KOSPI-Index in drei aufeinanderfolgenden Sitzungen gesunken ist und Anzeichen für einen anhaltenden Druck zeigt. Vor diesem Hintergrund könnten Anleger die Widerstandsfähigkeit und das Wachstumspotenzial von Unternehmen mit hohem Insideranteil in Betracht ziehen, die ein starkes Vertrauen in die Zukunft des Unternehmens seitens derjenigen signalisieren können, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 78.1% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

Dongwha EnterpriseLtd (KOSDAQ:A025900)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Dongwha Enterprise Co., Ltd ist ein südkoreanisches Unternehmen, das sich auf die Herstellung und den Verkauf von Holzwerkstoffen spezialisiert hat und eine Marktkapitalisierung von rund 768,46 Mrd. ₩ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch die Herstellung und den Verkauf von Holzwerkstoffen in Südkorea.

Insider-Beteiligung: 16.5%

Gewinnwachstumsprognose: 93,3% p.a.

Dongwha Enterprise Co., Ltd. zeigt trotz der jüngsten Schwierigkeiten mit einer Verringerung des Nettoverlustes von 11,49 Mrd. KRW auf 9,81 Mrd. KRW im ersten Quartal 2024 Potenzial für eine Erholung. Der Umsatz des Unternehmens ist deutlich gestiegen, und es wird mit einem erheblichen Abschlag zu seinem geschätzten fairen Wert gehandelt. Mit der Erwartung, innerhalb von drei Jahren profitabel zu werden, und einem prognostizierten Umsatzwachstum, das den koreanischen Markt übertrifft, könnte Dongwha für Anleger interessant sein, die nach Wachstumschancen mit einem hohen Anteil an Insidern suchen, auch wenn die Schulden des Unternehmens kaum durch den operativen Cashflow gedeckt sind und die prognostizierte Eigenkapitalrendite niedrig bleibt.

- Klicken Sie hier, um die Nuancen von Dongwha EnterpriseLtd mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Dongwha EnterpriseLtd recht moderat sein könnte.

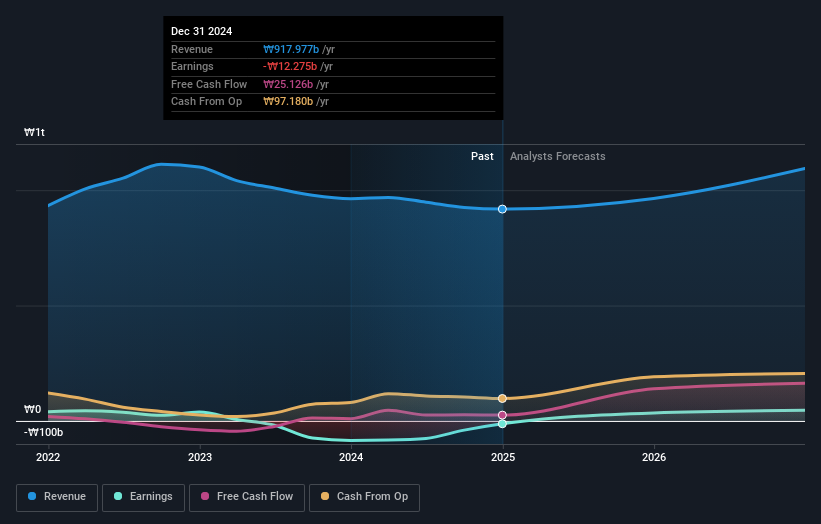

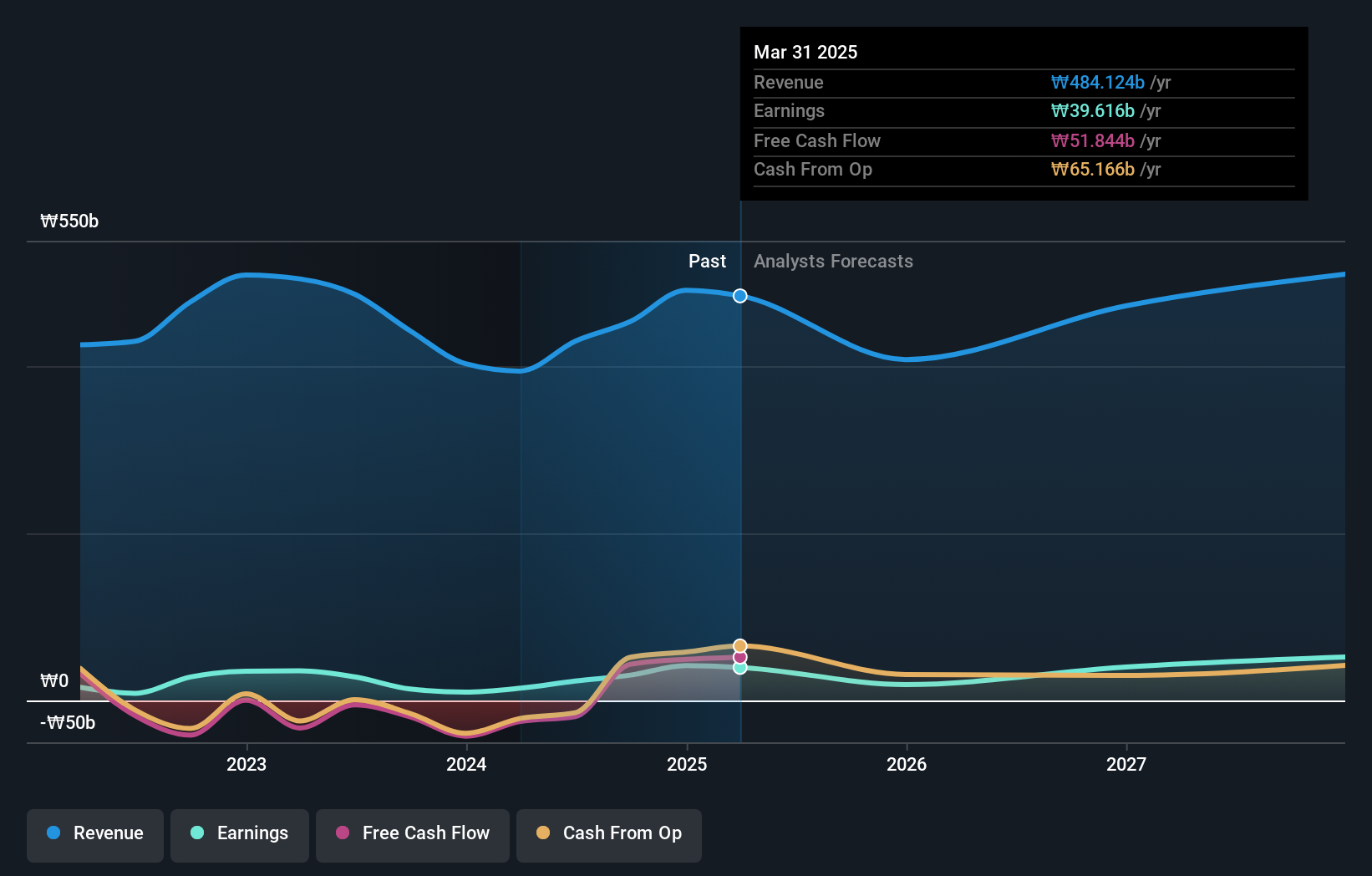

HANA Micron (KOSDAQ:A067310)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: HANA Micron Inc. ist auf Lösungen für das Back-End-Process-Packaging von Halbleitern spezialisiert und hauptsächlich in Südkorea tätig, mit einer Marktkapitalisierung von ca. ₩1,00 Billionen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit Back-End-Process-Packaging-Lösungen für Halbleiter.

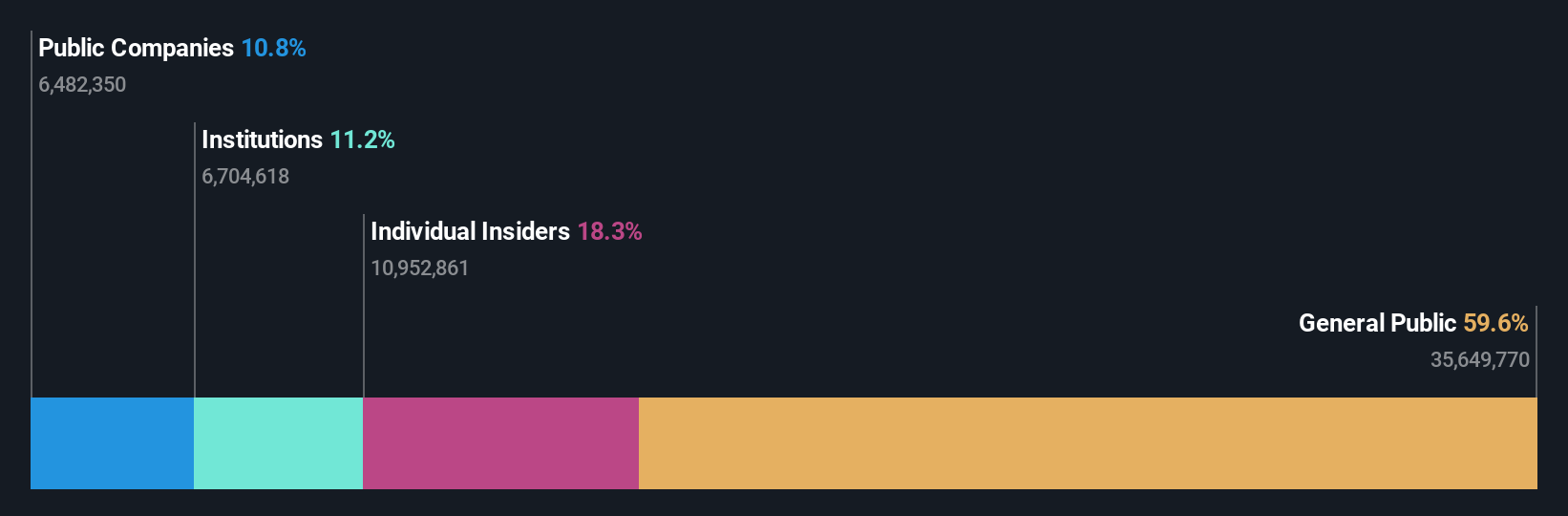

Insider-Besitz: 19.8%

Gewinnwachstumsprognose: 76,8% p.a.

HANA Micron ist inmitten einer schwierigen finanziellen Phase mit erheblichem Umsatzwachstum, aber einer jüngsten Verschiebung hin zu Nettoverlusten, weiterhin ein interessanter Kandidat in der südkoreanischen Landschaft mit hohem Insiderbesitz. Die aggressiven Umsatzprognosen des Unternehmens deuten auf ein robustes zukünftiges Wachstum hin, das möglicherweise deutlich über dem Marktdurchschnitt liegt. Allerdings sind die Erträge in letzter Zeit hinter den Erwartungen zurückgeblieben, und das Unternehmen hat durch eine umfangreiche Aktienemission eine Verwässerung der Aktionäre erfahren. Dieses Nebeneinander von hohem Wachstumspotenzial und aktuellen finanziellen Rückschlägen zeichnet ein komplexes Bild für Investoren, die HANA Micron in Betracht ziehen.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von HANA Micron zu erhalten.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von HANA Micron zu pessimistisch sein.

ZeusLtd (KOSDAQ:A079370)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Zeus Co., Ltd. ist in Südkorea und weltweit tätig und bietet umfassende Lösungen in den Bereichen Halbleiter, Robotik und Displays mit einer Marktkapitalisierung von rund 538,76 Mrd. ₩ an.

Betrieb: Die operativen Einnahmen des Unternehmens stammen aus seinem umfassenden Angebot an Halbleitern, Robotik und Display-Lösungen.

Insider-Besitz: 25,5%

Gewinnwachstumsprognose: 47,7% p.a.

Die südkoreanische Zeus Co. Ltd. weist mit ihrem jüngsten Gewinnsprung und einem umfangreichen Aktienrückkaufplan, der auf die Stabilisierung des Aktienkurses und die Steigerung des Shareholder Value abzielt, ein erhebliches Wachstum auf. Während die Einnahmen des Unternehmens im Vergleich zum Vorjahr leicht zurückgingen, verzeichnete der Nettogewinn einen sehr starken Anstieg. Mit einem prognostizierten jährlichen Gewinnwachstum von 47,73 % liegt ZeusLtd über den Markterwartungen, trotz einiger Bedenken hinsichtlich der Gewinnmargen und der Verwässerung der Aktionäre im vergangenen Jahr.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von ZeusLtd zu erlangen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von ZeusLtd zu optimistisch sein.

Zusammenfassend

- Klicken Sie hier, um auf unseren vollständigen Index der 80 schnell wachsenden KRX-Unternehmen mit hohem Insideranteil zuzugreifen.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HANA Micron unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über KOSDAQ:A067310

Advertisement