KRX Spotlight auf HB TechnologyLTD und zwei weitere Wachstumsunternehmen mit hohem Insider-Besitz

Rezensiert von Simply Wall St

Der südkoreanische Markt hat eine robuste Performance gezeigt und ist in der vergangenen Woche um 2,0 % gestiegen. Im letzten Jahr wurde ein Anstieg von 11 % erzielt, und es wird erwartet, dass die Gewinne jährlich um 30 % wachsen werden. In einem solch florierenden Umfeld können Unternehmen wie HB Technology LTD mit hohem Insiderbesitz besonders überzeugend sein, da dies oft ein starkes Vertrauen derjenigen signalisiert, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 54% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

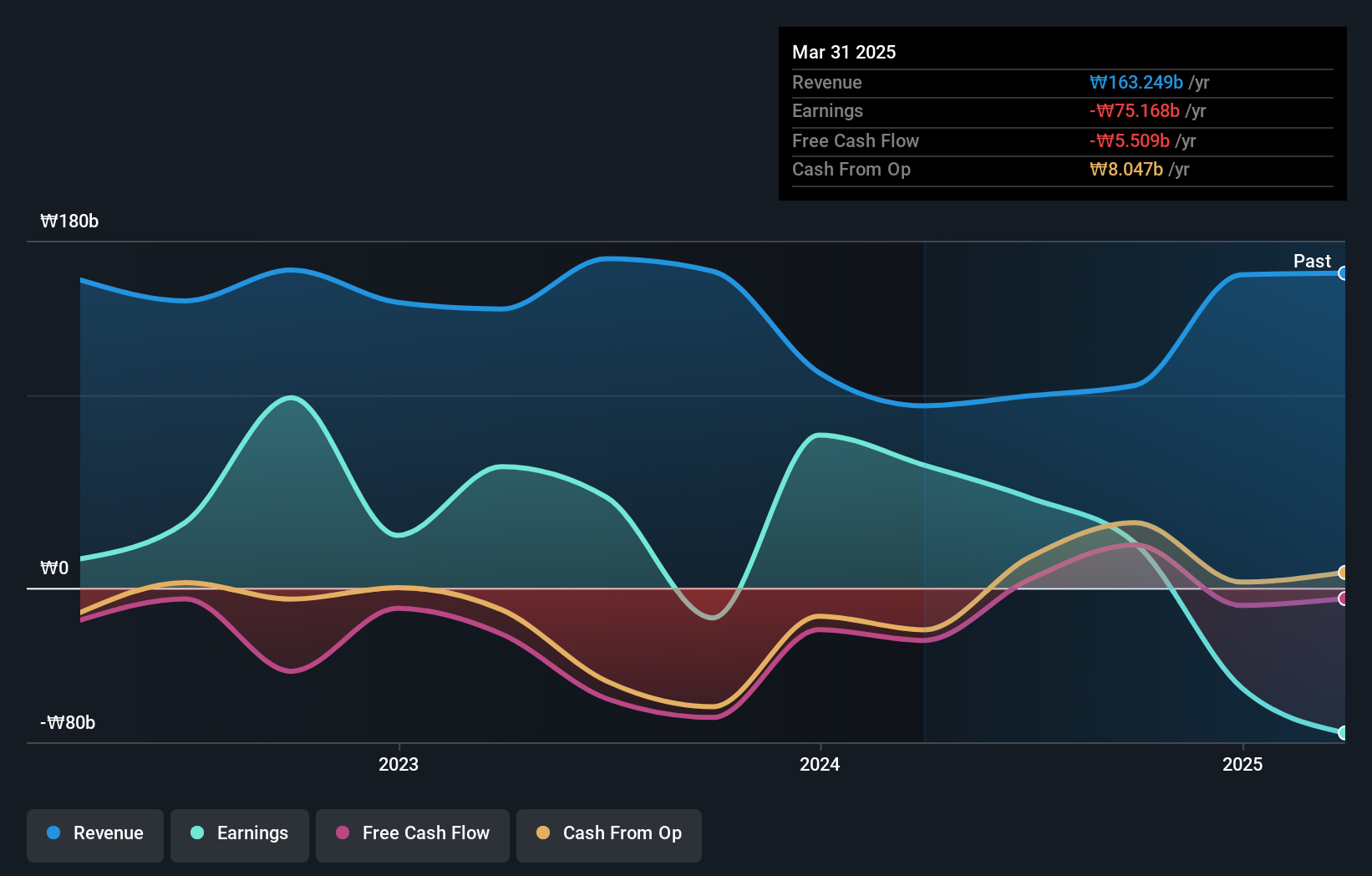

HB TechnologyLTD (KOSDAQ:A078150)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: HB Technology CO., LTD. ist in der Herstellung und dem Verkauf von Inspektionsgeräten tätig und beliefert sowohl inländische als auch internationale Märkte mit einer Marktkapitalisierung von rund 404,29 Mrd. ₩.

Operationen: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Herstellung und den Verkauf von Inspektionsdisplays für den südkoreanischen und internationalen Markt.

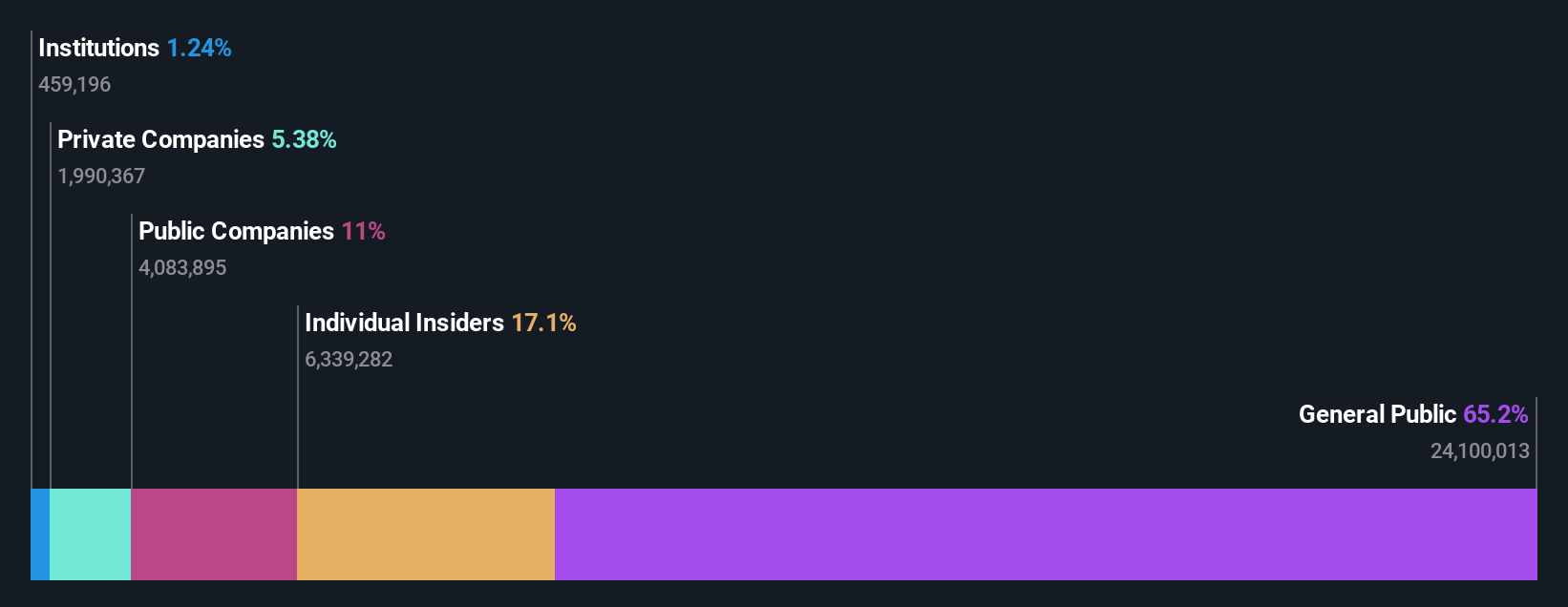

Insider-Besitz: 13.8%

Gewinnwachstumsprognose: 38,8% p.a.

HB Technology LTD, ein südkoreanisches Unternehmen, weist mit einer erwarteten jährlichen Gewinnsteigerung von 38,77% ein erhebliches Wachstumspotenzial auf. Trotz der Verwässerung durch die Aktionäre in der Vergangenheit werden die Einnahmen des Unternehmens voraussichtlich um 44,4 % pro Jahr steigen und damit den koreanischen Gesamtmarkt deutlich übertreffen. Das Unternehmen wird jedoch 63,2 % unter seinem geschätzten fairen Wert gehandelt und verzeichnete in letzter Zeit eine hohe Kursvolatilität. Es sind keine aktuellen Insiderhandelsdaten verfügbar, um die aktuelle Stimmung der Insider direkt zu beurteilen.

- Werfen Sie einen genaueren Blick auf das Potenzial von HB TechnologyLTD in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem HB TechnologyLTD-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

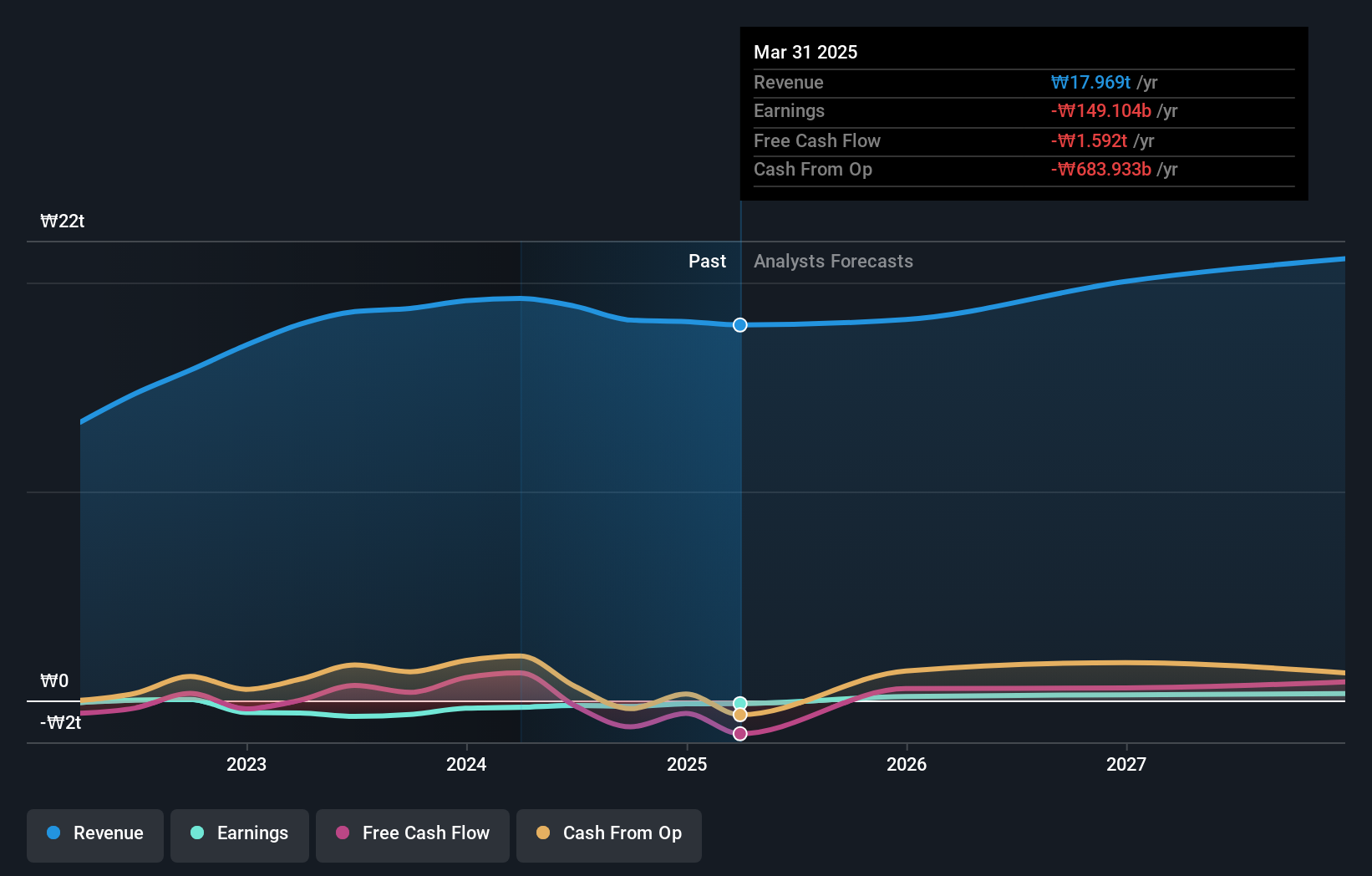

Fine M-TecLTD (KOSDAQ:A441270)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Fine M-Tec CO., LTD. ist auf die Herstellung und den Verkauf von IT-Teilen für Mobiltelefone und andere Geräte spezialisiert und hat eine Marktkapitalisierung von etwa 354,20 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit der Herstellung und dem Verkauf von Komponenten für mobile Geräte in Höhe von insgesamt ca. 398,48 Mrd. ₩.

Insider-Besitz: 17.3%

Gewinnwachstumsprognose: 36,4% p.a.

Fine M-Tec LTD, ein südkoreanisches Unternehmen, ist auf ein robustes Wachstum eingestellt, da seine Einnahmen und Gewinne um 26,8 % bzw. 36,4 % pro Jahr steigen sollen - beides Raten, die über dem nationalen Marktdurchschnitt liegen. Obwohl der Kurs von 82,4 % unter dem geschätzten fairen Wert auf eine erhebliche Unterbewertung hindeutet, hat der Aktienkurs des Unternehmens in letzter Zeit eine hohe Volatilität gezeigt. Obwohl das Unternehmen in diesem Jahr Gewinne erwirtschaftet hat, kam es im vergangenen Jahr zu einer Verwässerung des Aktienkurses, wobei keine aktuellen Insiderhandelsdaten verfügbar sind, um das aktuelle interne Vertrauensniveau direkt zu bewerten.

- Einen detaillierten Einblick in die Performance von Fine M-TecLTD erhalten Sie in unserem Bericht über Analystenschätzungen hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Fine M-TecLTD-Aktien auf dem Markt hin.

Doosan (KOSE:A000150)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Doosan Corporation ist in der Schwerindustrie, im Maschinenbau und im Wohnungsbau auf verschiedenen globalen Märkten tätig, darunter Südkorea, die Vereinigten Staaten, Asien, der Nahe Osten und Europa, mit einer Marktkapitalisierung von rund 3,56 Mrd. ₩.

Betrieb: Die Einnahmen des Unternehmens stammen aus seiner Beteiligung an der Schwerindustrie, dem Maschinenbau und dem Wohnungsbau in verschiedenen globalen Märkten.

Insider-Besitz: 38.9%

Gewinnwachstumsprognose: 72,9% p.a.

Für die Doosan Corporation wird trotz eines schleppenden Umsatzwachstums von 3,6 % pro Jahr ein starker Anstieg der Gewinne um 72,89 % pro Jahr erwartet. Mit einem Nettogewinn von 4,98 Mrd. KRW nach einem früheren Verlust ist das Unternehmen seit kurzem wieder profitabel, und auch die Eigenkapitalrendite wird mit 22,2 % als robust eingeschätzt. Der Aktienkurs des Unternehmens war jedoch in den letzten drei Monaten sehr volatil und wird um 56,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung oder Skepsis des Marktes hindeutet.

- Klicken Sie hier, um die Nuancen von Doosan mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht hier deutet darauf hin, dass Doosan unterbewertet sein könnte.

Machen Sie es möglich

- Verschaffen Sie sich einen Einblick in das Universum der 83 schnell wachsenden KRX-Unternehmen mit hohem Insideranteil, indem Sie hier klicken.

- Haben Sie ein Interesse an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Fine M-TecLTD, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fine M-TecLTD unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.