Top-Wachstumsunternehmen mit Insider-Beteiligung Januar 2025

Rezensiert von Simply Wall St

Da die globalen Märkte weiterhin positiv auf die sich abzeichnende Politik der Trump-Administration reagieren, US-Aktien Rekordhöhen erreichen und Wachstumswerte die Value-Aktien übertreffen, konzentrieren sich die Anleger zunehmend auf Unternehmen, die ein robustes Wachstumspotenzial und einen starken Insiderbesitz aufweisen. In einem solch dynamischen Umfeld können Unternehmen, an denen Insider bedeutende Anteile halten, Vertrauen in die Zukunftsaussichten des Unternehmens signalisieren und sind damit eine attraktive Option für diejenigen, die in einer sich wandelnden Marktlandschaft nach Wachstumschancen suchen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 17.3% | 20.5% |

| Seojin SystemLtd (KOSDAQ:A178320) | 32.1% | 39.9% |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

| Propel Holdings (TSX:PRL) | 36.5% | 38.9% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Pharma Mar (BME:PHM) | 11.9% | 55.1% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| Elliptische Laboratorien (OB:ELABS) | 26.8% | 121.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

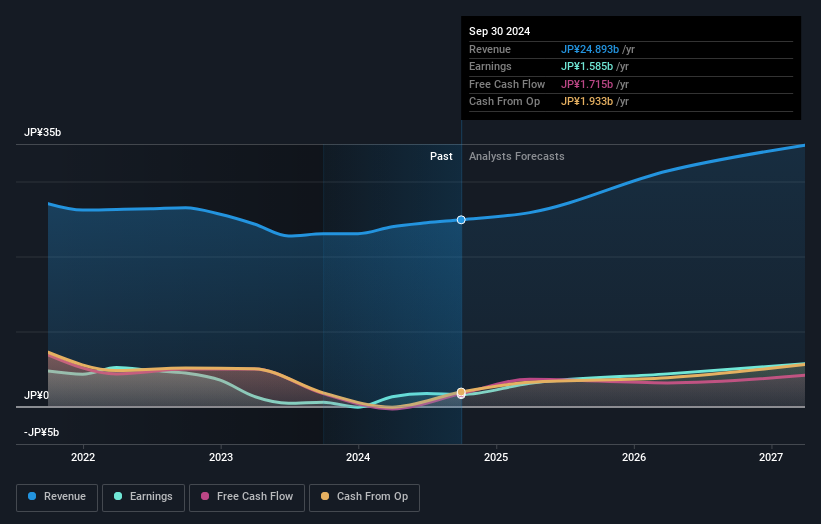

Genomictree (KOSDAQ:A228760)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Genomictree Inc. ist ein auf Biomarkern basierendes Molekulardiagnostik-Unternehmen, das Produkte zum Nachweis von Krebs und Infektionskrankheiten entwickelt und vertreibt und eine Marktkapitalisierung von rund 463,01 Mrd. ₩ aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Geschäftsbereich Molekulare Krebsdiagnose, der 2,06 Mrd. ₩ erwirtschaftete, sowie aus dem Geschäftsbereich Genomanalyse und Sonstiges, der 144 Mio. ₩ beitrug.

Insider-Besitz: 16.1%

Gewinnwachstumsprognose: 115,9% p.a.

Genomictree wird zu 68,5 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Trotz des in letzter Zeit sehr volatilen Aktienkurses wird erwartet, dass das Unternehmen in den nächsten drei Jahren mit einem prognostizierten Gewinnwachstum von 115,9 % pro Jahr profitabel sein wird. Allerdings fehlt es dem Unternehmen derzeit an nennenswerten Einnahmen (₩2 Milliarden), und die Eigenkapitalrendite wird mit 5,7 % voraussichtlich niedrig bleiben. In den letzten drei Monaten wurden keine nennenswerten Insiderhandelsaktivitäten gemeldet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Genomictree zu lesen.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien von Genomictree mit einem Aufschlag gehandelt werden könnten.

Akatsuki (TSE:3932)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Akatsuki Inc. ist in der Spiele-, Comic- und verwandten Industrie hauptsächlich in Japan tätig und hat eine Marktkapitalisierung von 42,83 Milliarden Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus seinen Segmenten, wobei ¥23,07 Milliarden auf Spiele und ¥1,03 Milliarden auf Comics entfallen.

Insider-Beteiligung: 29,4%

Gewinnwachstumsprognose: 42,4% p.a.

Akatsuki wird 55% unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Die Gewinnprognose liegt bei 42,36 % pro Jahr und übertrifft damit die Wachstumsrate des JP-Marktes von 8,2 %. Das Umsatzwachstum ist jedoch mit 14,4 % pro Jahr langsamer als ideal und die Eigenkapitalrendite wird mit 10,6 % voraussichtlich niedrig sein. Trotz der Verwässerung der Aktionäre in der Vergangenheit wurden in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten gemeldet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Akatsuki in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Akatsuki-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zum geschätzten Wert hin.

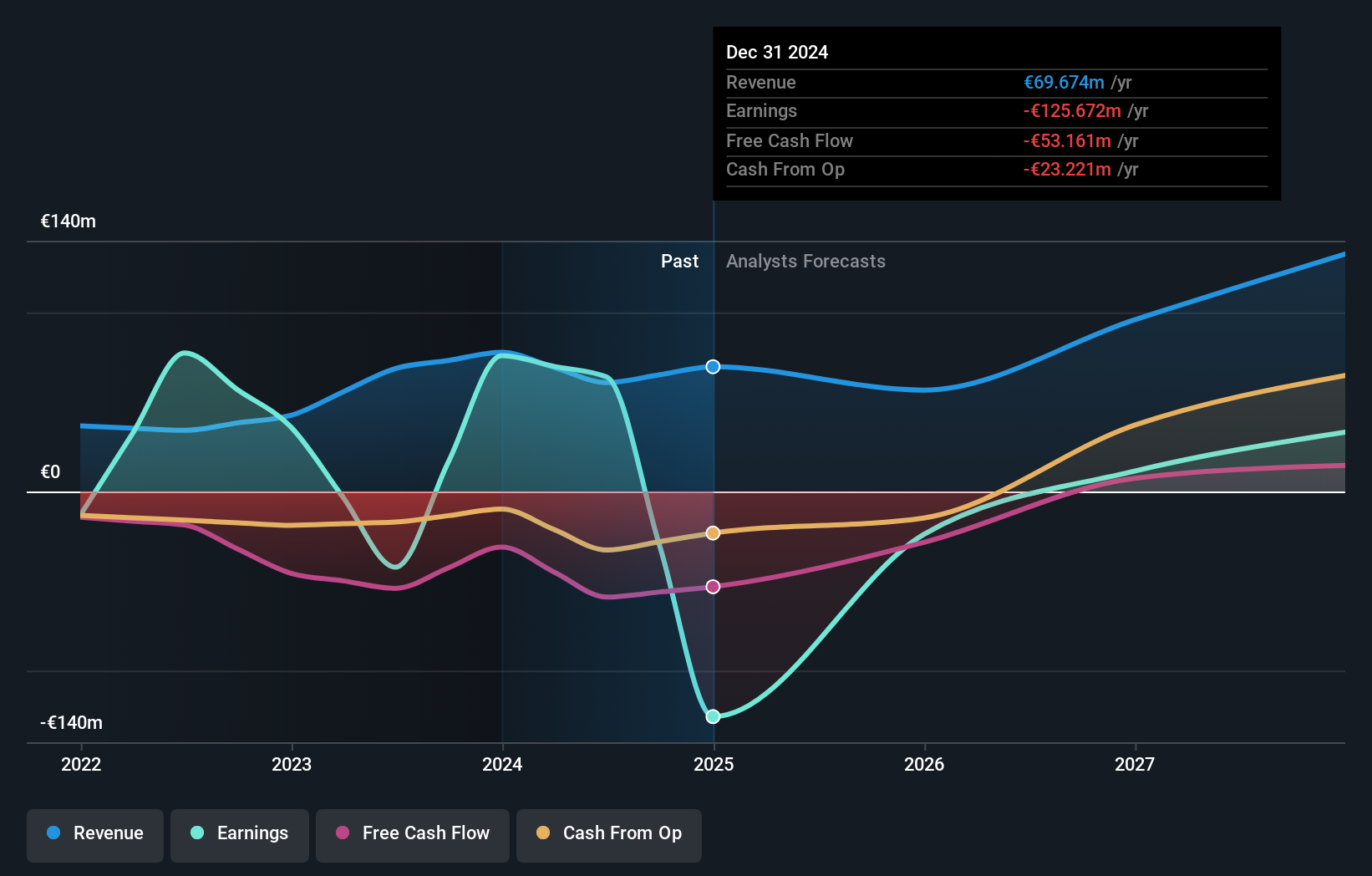

Formycon (XTRA:FYB)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die Formycon AG ist ein Biotechnologieunternehmen, das sich auf die Entwicklung von Biosimilar-Medikamenten in Deutschland und der Schweiz konzentriert und eine Marktkapitalisierung von 932,28 Millionen Euro aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in Höhe von 60,80 Mio. € im Segment Drug Delivery Systems.

Insider-Besitz: 14.2%

Gewinnwachstumsprognose: 22,6% p.a.

Die Formycon AG befindet sich in einem robusten Wachstumsprozess. Die erwartete jährliche Gewinnsteigerung von 22,6% liegt über dem Durchschnitt des deutschen Marktes. Die jüngsten EU- und UK-Zulassungen für die Biosimilars FYB203 und FYB202 verbessern die Ertragsaussichten des Unternehmens, für das ein jährliches Wachstum von 24,6% prognostiziert wird. Trotz einer niedrigen zukünftigen Eigenkapitalrendite von 13,4 % wird Formycon zu einem günstigen Kurs-Gewinn-Verhältnis von 15,1 gehandelt, verglichen mit dem 16,6-fachen des deutschen Marktes, was auf eine potenzielle Unterbewertung hindeutet.

- Klicken Sie hier, um die Nuancen von Formycon mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Formycon günstiger sein könnte.

Machen Sie es möglich

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende Unternehmen mit hohem Insideranteil hat 1474 weitere Unternehmen für Sie entdeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 1477 schnell wachsenden Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Genomictree unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.