Advertisement

3 zuverlässige Dividendenaktien mit einer Rendite von bis zu 8,9%

Simply Wall St

Rezensiert von Simply Wall St

Im Zuge der jüngsten globalen Marktveränderungen, einschließlich einer bemerkenswerten Rallye bei US-Aktien, die durch die Erwartung von Wirtschaftswachstum und Steuerreformen angetrieben wurde, beobachten die Anleger genau, wie sich diese Veränderungen auf ihre Portfolios auswirken könnten. Vor diesem Hintergrund haben sich Dividendenaktien als eine überzeugende Option für diejenigen erwiesen, die auf der Suche nach stetigen Einkommensströmen sind; sie bieten potenzielle Renditen, die eine gewisse Stabilität gegenüber Marktschwankungen bieten können.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.53% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.18% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.54% | ★★★★★★ |

| Finanzinstitute (NasdaqGS:FISI) | 4.42% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.78% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.86% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.13% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.38% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.44% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.90% | ★★★★★★ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

A2A (BIT:A2A)

Simply Wall St Dividend Rating: ★★★★☆☆

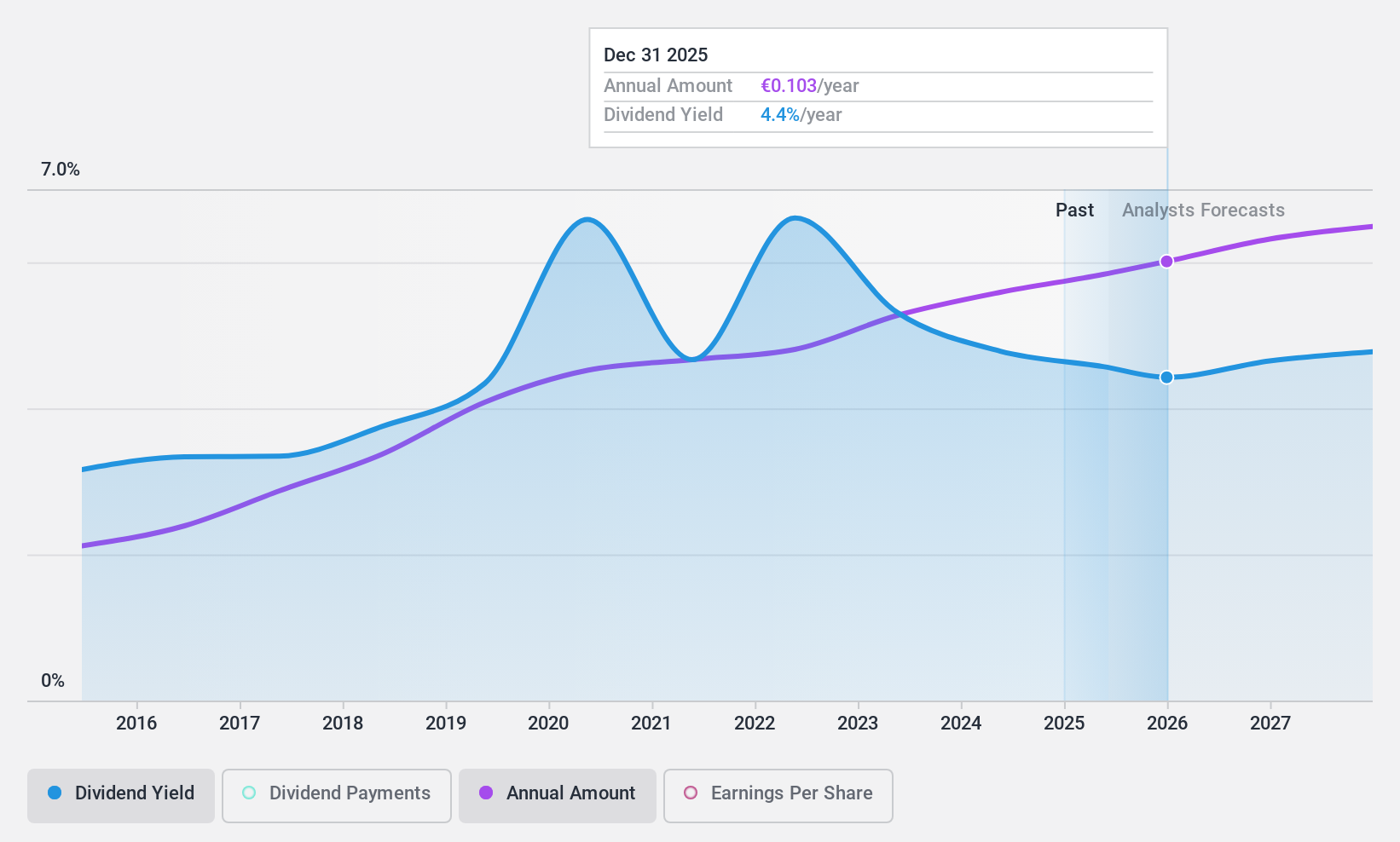

Überblick: A2A S.p.A. ist ein italienisches Unternehmen, das in der Produktion, dem Verkauf und der Verteilung von Gas und Strom sowie Fernwärme im In- und Ausland tätig ist und eine Marktkapitalisierung von 6,29 Mrd. € aufweist.

Geschäftstätigkeit: Die Umsatzsegmente von A2A S.p.A. umfassen die Bereiche Markt (6,48 Mrd. €), Unternehmen (331 Mio. €), Umwelt (1,47 Mrd. €), intelligente Infrastrukturen (1,47 Mrd. €) sowie Erzeugung und Handel (8,61 Mrd. €).

Dividendenrendite: 4,6%

Die Dividendenzahlungen von A2A waren in den letzten zehn Jahren stabil und wuchsen, unterstützt durch eine niedrige Ausschüttungsquote von 34,6 %. Allerdings sind die Dividenden nicht ausreichend durch den freien Cashflow gedeckt. Die hohe Cash-Ausschüttungsquote von 366 % deutet auf potenzielle Nachhaltigkeitsprobleme hin. Obwohl A2A mit einem Kurs-Gewinn-Verhältnis von 7,5x unter dem italienischen Marktdurchschnitt zu einem guten Preis gehandelt wird, steht das Unternehmen aufgrund der hohen Verschuldung und des prognostizierten Gewinnrückgangs vor Herausforderungen.

- Informieren Sie sich über die Feinheiten von A2A mit unserem umfassenden Dividendenbericht hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass A2A unter seinem geschätzten Wert gehandelt wird.

Stolt-Nielsen (OB:SNI)

Simply Wall St Dividend Rating: ★★★★★☆

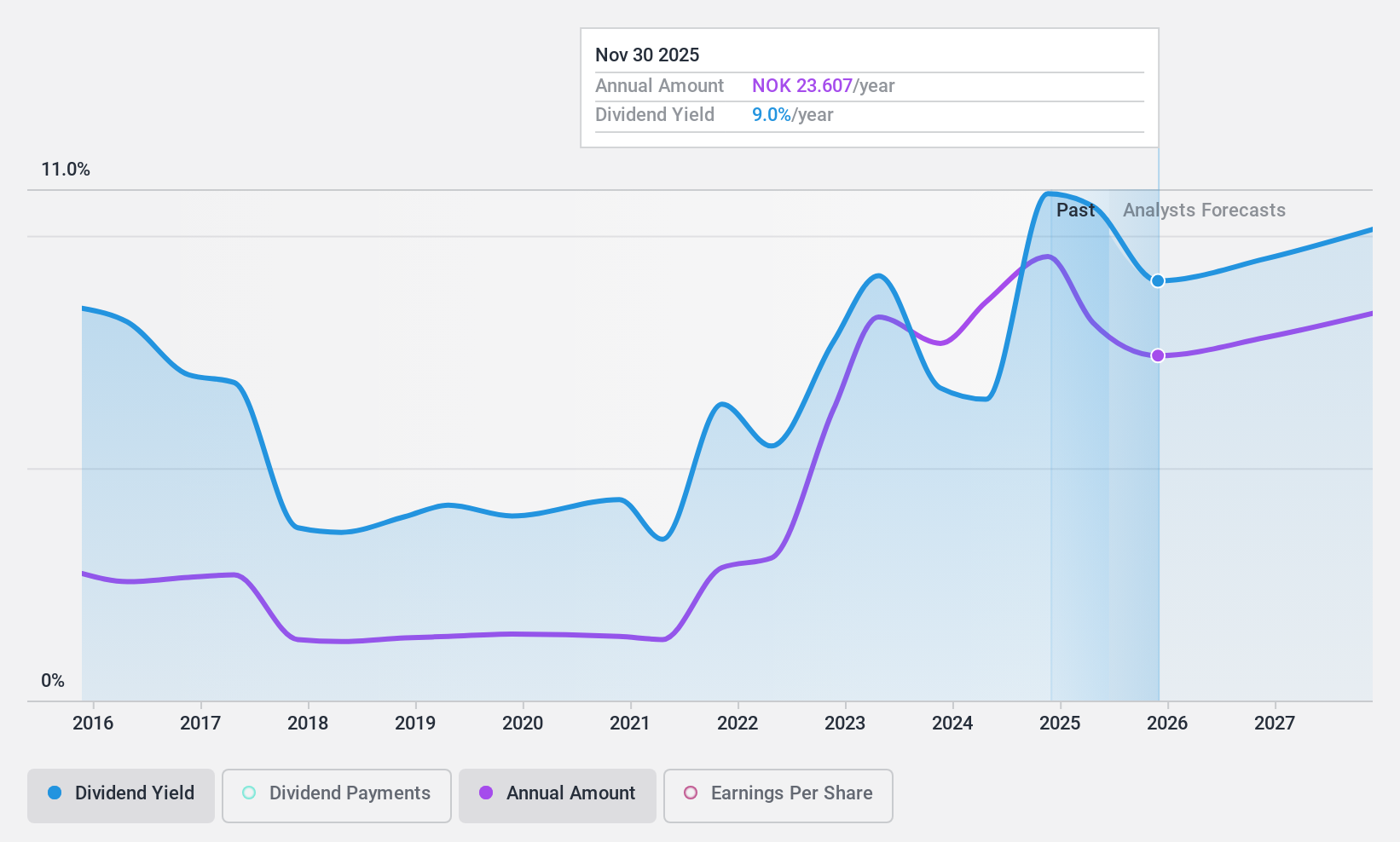

Überblick: Stolt-Nielsen Limited bietet zusammen mit seinen Tochtergesellschaften globale Transport-, Lagerungs- und Vertriebslösungen für flüssige Massenchemikalien und Spezialflüssigkeiten an und hat eine Marktkapitalisierung von 16,19 Mrd. NOK.

Betrieb: Zu den Umsatzsegmenten von Stolt-Nielsen Limited gehören Terminals (306,89 Mio. USD), Stolt Sea Farm (122,79 Mio. USD) und Tankcontainer (640,04 Mio. USD).

Dividendenrendite: 8,9%

Die Dividendenrendite von Stolt-Nielsen gehört zu den besten 25 % in Norwegen, mit einer jüngsten Zwischendividende von 1,25 $ pro Aktie. Trotz der historischen Volatilität der Dividenden sind sie mit einer Ausschüttungsquote von 20 % bzw. 38,2 % gut durch Erträge und Cashflows gedeckt. Die Erträge sind im vergangenen Jahr deutlich gestiegen, werden aber in den nächsten drei Jahren voraussichtlich um jährlich 6,1 % sinken. Die Aktie wird mit einem erheblichen Abschlag auf ihren geschätzten fairen Wert gehandelt, ist aber hoch verschuldet.

- Informieren Sie sich über die Besonderheiten von Stolt-Nielsen in unserem ausführlichen Dividendenbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Stolt-Nielsen günstiger sein könnte.

TX-Gruppe (SWX:TXGN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

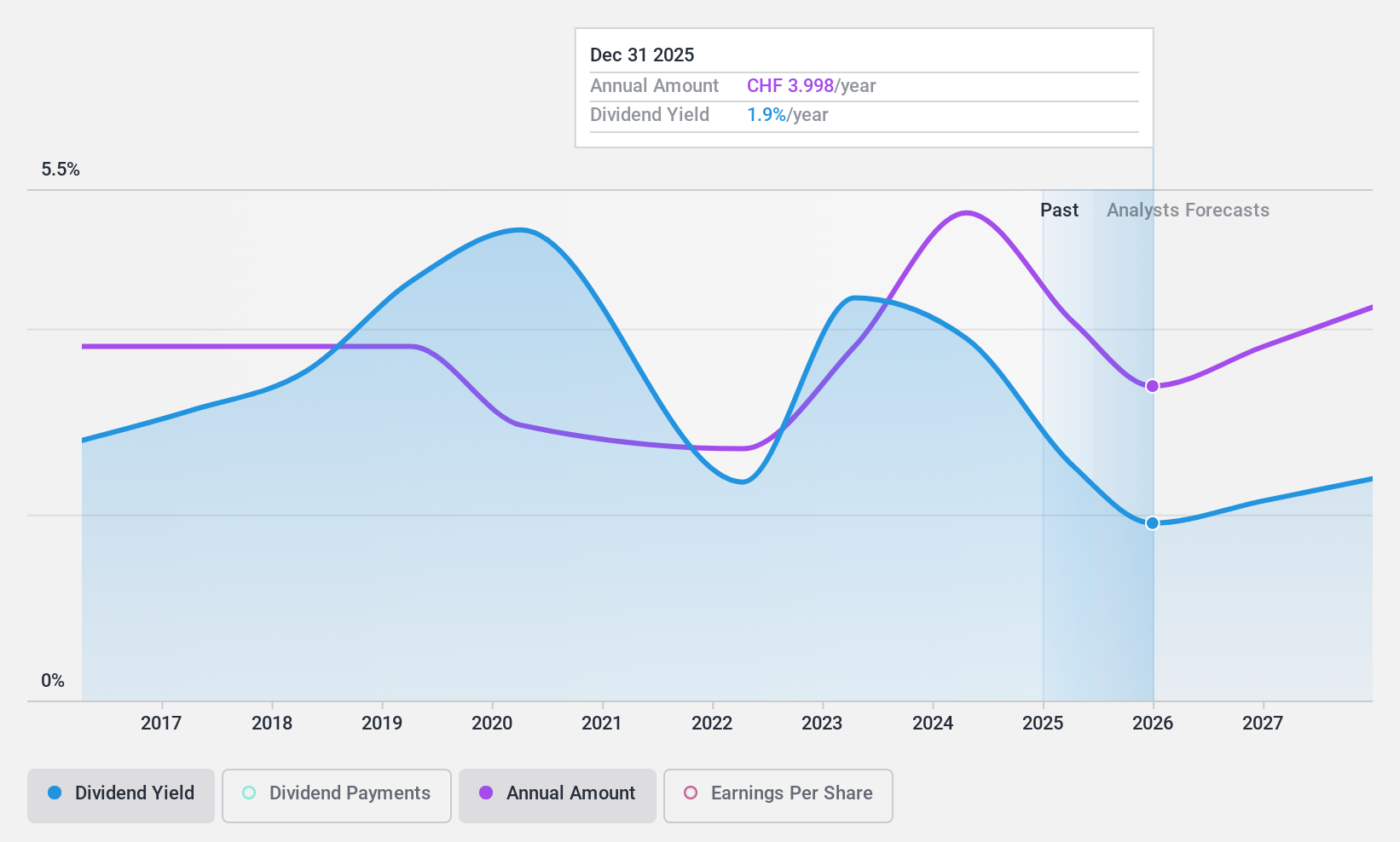

Überblick: Die TX Group AG betreibt ein Netzwerk von Plattformen, die in der Schweiz Informations-, Orientierungs-, Unterhaltungs- und Unterstützungsdienste anbieten, und hat eine Marktkapitalisierung von 1,60 Milliarden CHF.

Geschäftstätigkeit: Die Umsatzsegmente der TX Group AG sind Tamedia mit 427 Mio. CHF, Goldbach mit 299,10 Mio. CHF, 20 Minutes mit 115,60 Mio. CHF, TX Markets mit 126,40 Mio. CHF und Groups & Ventures mit 159,40 Mio. CHF.

Dividendenrendite: 4%

Die Dividendenzahlungen der TX Group sind in den letzten zehn Jahren gestiegen, bleiben aber volatil und unzuverlässig. Die Ausschüttungen sind mit einer Ausschüttungsquote von 59,6 % bzw. 43,4 % durch Gewinne und Cashflows gut gedeckt. Trotz der niedrigen Rendite im Vergleich zu den besten Schweizer Dividendenzahlern wird TXGN deutlich unter seinem geschätzten fairen Wert gehandelt. Die jüngste Rentabilität markiert eine positive Entwicklung, die durch die Aufnahme in den S&P Global BMI Index im September 2024 unterstützt wird.

- Für ein tieferes Verständnis der TX Group lesen Sie hier den vollständigen Dividendenbericht.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von TX Group zu optimistisch sein.

Ideen in Taten umsetzen

- Verschaffen Sie sich einen detaillierten Überblick über alle 1939 Top-Dividendenaktien, indem Sie hier unseren Screener verwenden.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Stolt-Nielsen unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über OB:SNI

Advertisement