3 führende Dividendentitel mit einer Rendite von bis zu 8,5%

Rezensiert von Simply Wall St

Da die globalen Märkte durch eine gemischte Landschaft mit schwankendem Verbrauchervertrauen und schwankenden Wirtschaftsindikatoren navigieren, werden die Anleger zunehmend von der Stabilität angezogen, die Dividendenaktien bieten. In Zeiten der Ungewissheit können diese Aktien einen verlässlichen Einkommensstrom bieten, was sie zu einer attraktiven Option für diejenigen macht, die ein Gleichgewicht zwischen Wachstum und Einkommen in ihrem Anlageportfolio suchen.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.05% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.09% | ★★★★★★ |

| CAC-Beteiligungen (TSE:4725) | 4.84% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.04% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.45% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.38% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.83% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.38% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.82% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 6.02% | ★★★★★★ |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

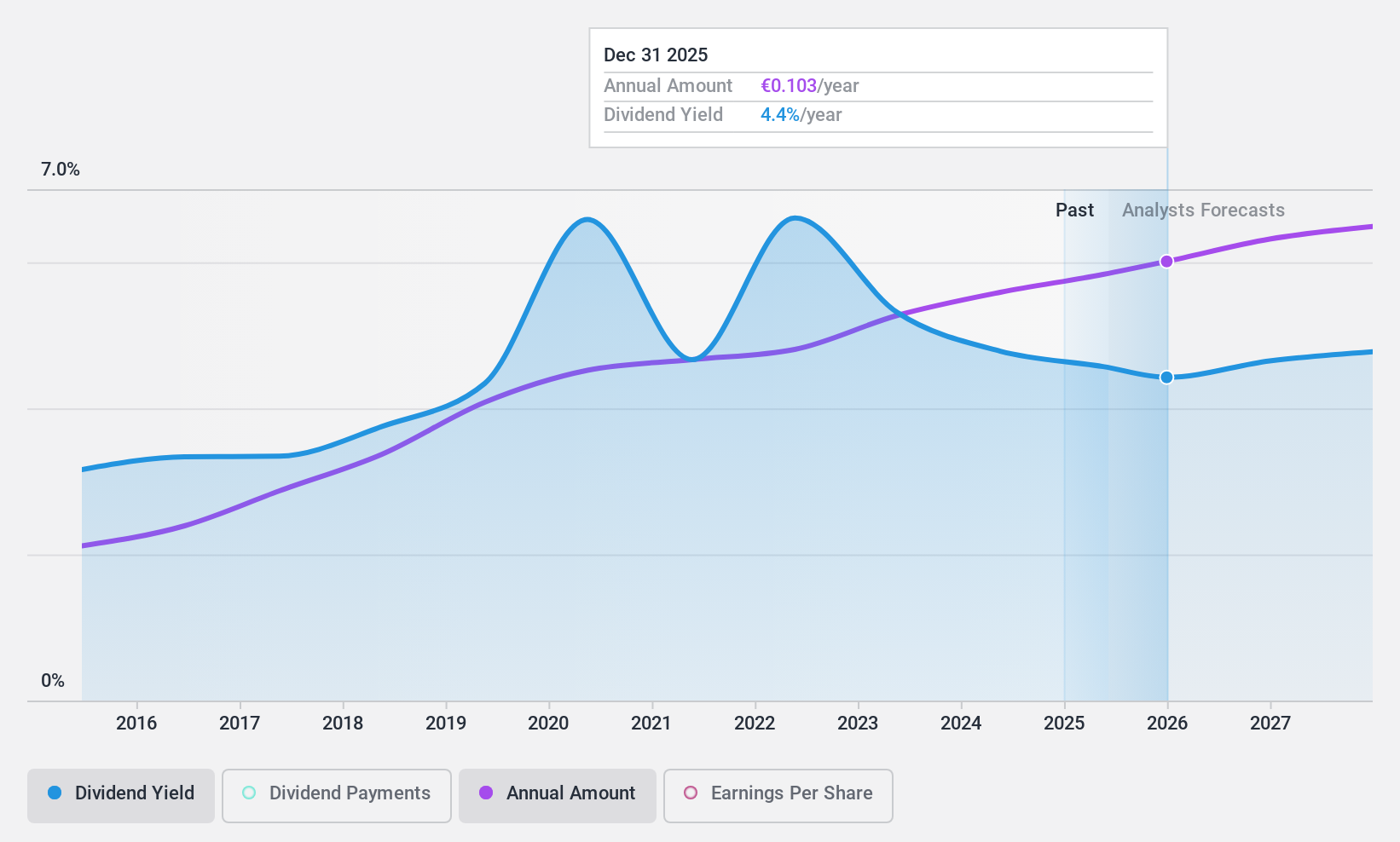

A2A (BIT:A2A)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: A2A S.p.A. ist in der Produktion, dem Verkauf und der Verteilung von Gas und Strom sowie Fernwärme sowohl in Italien als auch international tätig und hat eine Marktkapitalisierung von 6,72 Milliarden Euro.

Geschäftstätigkeit: A2A S.p.A. erwirtschaftet Einnahmen aus mehreren Segmenten, darunter Abfall (1,53 Mrd. €), Markt (6,56 Mrd. €) und intelligente Infrastrukturen (1,49 Mrd. €).

Dividendenrendite: 4,4%

Die Dividendenrendite von A2A liegt mit 4,38 % unter dem obersten Quartil in Italien, und die Dividenden sind nicht vollständig durch den Cashflow gedeckt, da die Ausschüttungsquote bei 150,8 % liegt. Die Ausschüttungsquote aus den Erträgen ist jedoch mit 34,6 % niedrig, was darauf hindeutet, dass trotz der finanziellen Belastung durch die Verschuldung eine Deckung durch die Erträge gegeben ist. Die Dividenden sind in den letzten zehn Jahren stabil geblieben und gestiegen, könnten aber aufgrund des prognostizierten Gewinnrückgangs unter Druck geraten. Zu den jüngsten strategischen Schritten gehören potenzielle Übernahmen und Infrastrukturprojekte, die sich auf die künftige finanzielle Stabilität und die Nachhaltigkeit der Dividenden auswirken könnten.

- Erhalten Sie in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der A2A-Aktie.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass A2A-Aktien mit einem Abschlag gehandelt werden könnten.

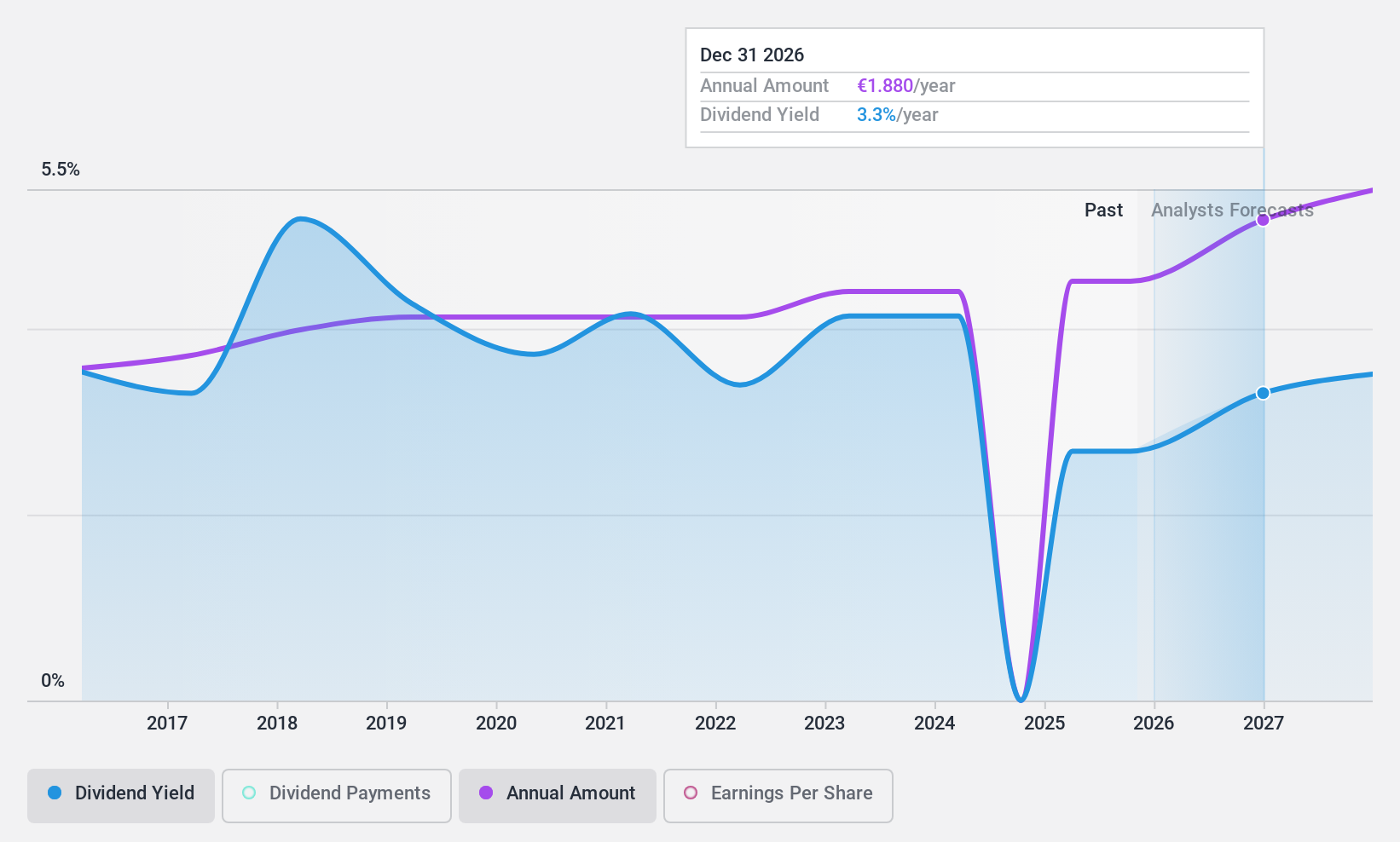

Orion Oyj (HLSE:ORNBV)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Orion Oyj ist ein Pharmaunternehmen, das Human- und Tierarzneimittel sowie pharmazeutische Wirkstoffe in Finnland, Skandinavien, Europa, Nordamerika und international entwickelt, herstellt und vermarktet und eine Marktkapitalisierung von 6 Milliarden Euro aufweist.

Geschäftstätigkeit: Die Einnahmen von Orion Oyj aus seinem Pharmasegment belaufen sich auf 1,43 Milliarden Euro.

Dividendenrendite: 3,7%

Die Dividendenrendite von Orion Oyj liegt mit 3,71 % unter dem obersten Quartil in Finnland und ist mit einer hohen Barausschüttungsquote von 132,9 % nur unzureichend durch freie Cashflows gedeckt. Dennoch waren die Dividenden in den letzten zehn Jahren stabil und wuchsen, unterstützt durch eine angemessene Ausschüttungsquote von 68,6 %. Zu den jüngsten strategischen Veränderungen gehören die Beendigung der Ganaxolon-Aktivitäten in Europa und die Fokussierung auf Onkologie und Schmerztherapeutika, was sich auf die künftige Nachhaltigkeit der Dividende auswirken könnte.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Orion Oyj zu erhalten.

- Unser von Experten erstellter Bewertungsbericht zu Orion Oyj deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

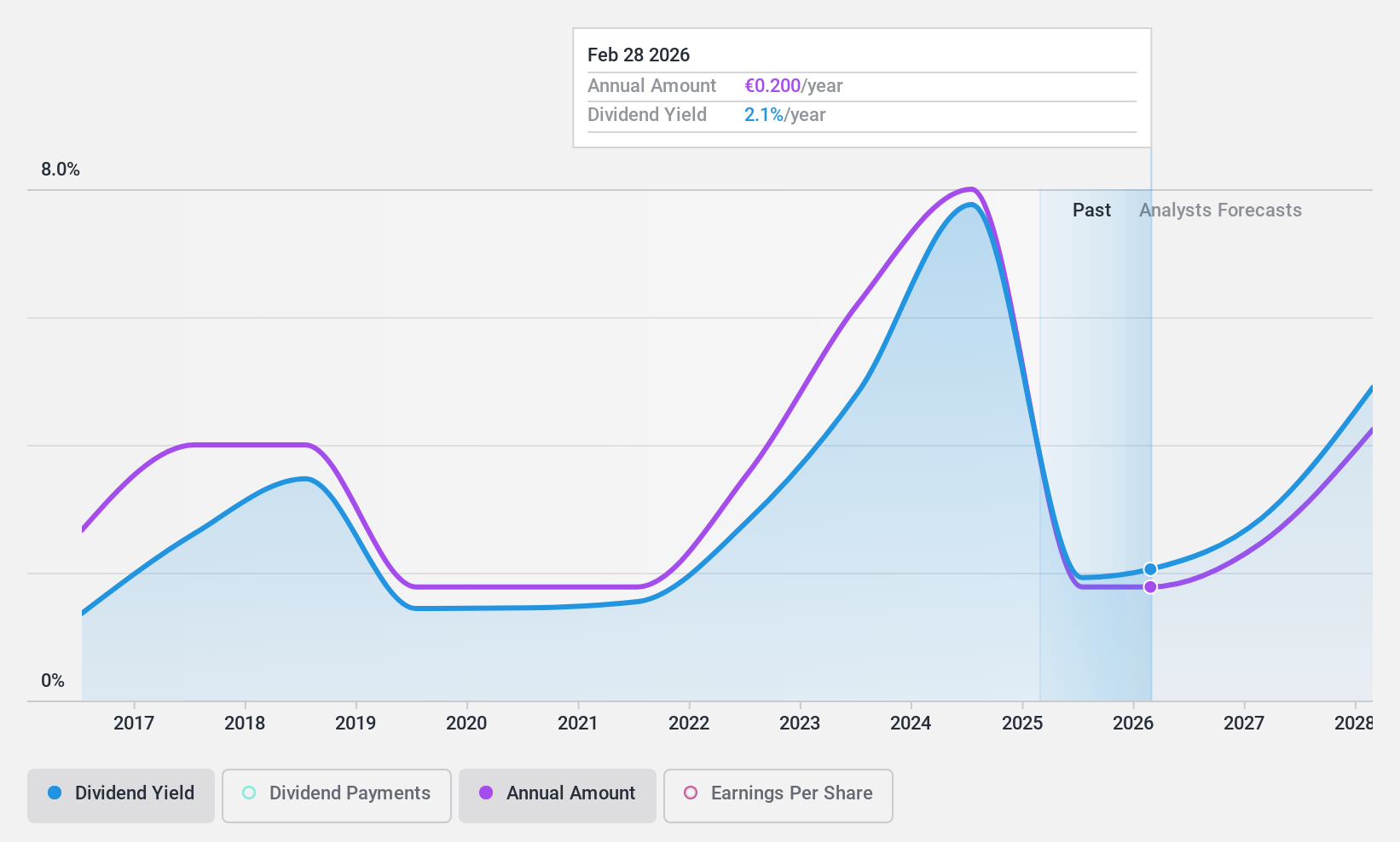

Südzucker (XTRA:SZU)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Südzucker AG produziert und vertreibt Zuckerprodukte in Deutschland, der Europäischen Union, dem Vereinigten Königreich, den Vereinigten Staaten und international und hat eine Marktkapitalisierung von 2,12 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen der Südzucker AG stammen aus mehreren Segmenten: Obst (1,60 Mrd. €), Zucker (4,62 Mrd. €), Stärke (1,11 Mrd. €), CropEnergies (1,13 Mrd. €) und Spezialprodukte ohne Stärke (2,37 Mrd. €).

Dividendenrendite: 8,5 %.

Südzuckers Dividendenrendite von 8,53 % gehört zu den besten 25 % in Deutschland, obwohl die Dividendenhistorie in den letzten zehn Jahren von Volatilität und Unzuverlässigkeit geprägt war. Dennoch sind die Dividenden mit einer Ausschüttungsquote von 54,7 % bzw. 48,2 % gut durch Gewinne und Cashflows gedeckt. Die Finanzlage des Unternehmens umfasst eine hohe Verschuldung, während die jüngsten Ergebnisse einen Rückgang des Nettogewinns auf 59 Millionen Euro im zweiten Quartal 2025 gegenüber 189 Millionen Euro vor einem Jahr zeigten.

- Klicken Sie hier, um die Nuancen von Südzucker mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Südzucker zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

Ideen in Taten umsetzen

- Navigieren Sie hier durch den gesamten Bestand der Top-Dividendenaktien von 1958.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit, sich in andere Anlagestile zu wagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob A2A unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.