Advertisement

Während die globalen Märkte mit geopolitischen Spannungen und Sorgen über die Verbraucherausgaben zu kämpfen haben, beobachten die Anleger genau, wie sich diese Faktoren auf die Wirtschaftsindikatoren und die Aktienperformance auswirken. Vor diesem Hintergrund können Dividendenaktien ein gewisses Maß an Stabilität und Einkommenspotenzial bieten, was sie zu einer attraktiven Überlegung für diejenigen macht, die ein ausgewogenes Risiko suchen und gleichzeitig von regelmäßigen Ausschüttungen profitieren möchten.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Guaranty Trust Holding (NGSE:GTCO) | 5.87% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.93% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 5.06% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.03% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.75% | ★★★★★★ |

| Daito Trust ConstructionLtd (TSE:1878) | 4.06% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.92% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.37% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 4.24% | ★★★★★★ |

| Guangxi LiuYao Gruppe (SHSE:603368) | 3.40% | ★★★★★★ |

Nachfolgend finden Sie eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Bank of Communications (SEHK:3328)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Bank of Communications Co., Ltd. bietet kommerzielle Bankprodukte und -dienstleistungen in China an und hat eine Marktkapitalisierung von ca. 543,88 Mrd. HK$.

Geschäftstätigkeit: Zu den Ertragsbereichen der Bank of Communications Co., Ltd. gehören verschiedene kommerzielle Bankprodukte und -dienstleistungen in China.

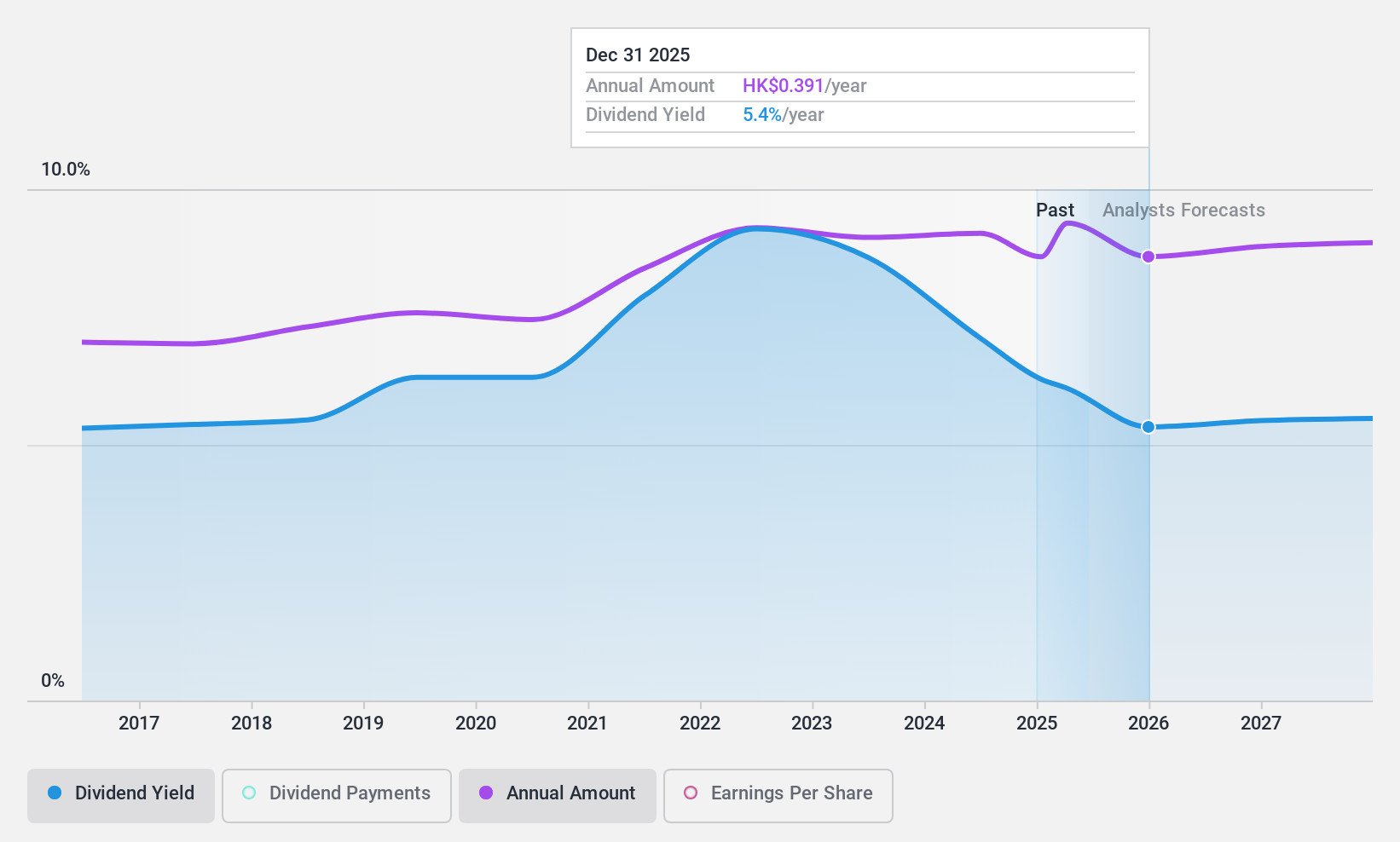

Dividendenrendite: 5,8%

Die Bank of Communications bietet ein stabiles Dividendenprofil mit konstanten Zahlungen in den letzten zehn Jahren und einer aktuellen Ausschüttungsquote von 48,5 %, was darauf hindeutet, dass die Dividenden durch die Erträge gut gedeckt sind. Die Bank hat kürzlich eine Zwischendividende für das 1. Halbjahr 2024 bestätigt, was ihr Engagement für die Rendite der Aktionäre widerspiegelt. Obwohl die Rendite von 5,84 % unter derjenigen der führenden Dividendenzahler in Hongkong liegt, wird die prognostizierte Ausschüttungsquote auf 31,3 % sinken, was auf Nachhaltigkeit hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial der Bank of Communications in unserem Dividendenbericht.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Bank of Communications zu pessimistisch sein.

Zurich Insurance Group (SWX:ZURN)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Zurich Insurance Group AG bietet zusammen mit ihren Tochtergesellschaften Versicherungsprodukte und damit verbundene Dienstleistungen in Europa, dem Nahen Osten, Afrika, Nordamerika, Lateinamerika und dem asiatisch-pazifischen Raum an und verfügt über eine Marktkapitalisierung von 82,24 Milliarden CHF.

Operatives Geschäft: Die Umsatzsegmente der Zurich Insurance Group AG umfassen verschiedene Versicherungsprodukte und -dienstleistungen, die in mehreren Regionen angeboten werden, darunter Europa, der Nahe Osten, Afrika, Nordamerika, Lateinamerika und der asiatisch-pazifische Raum.

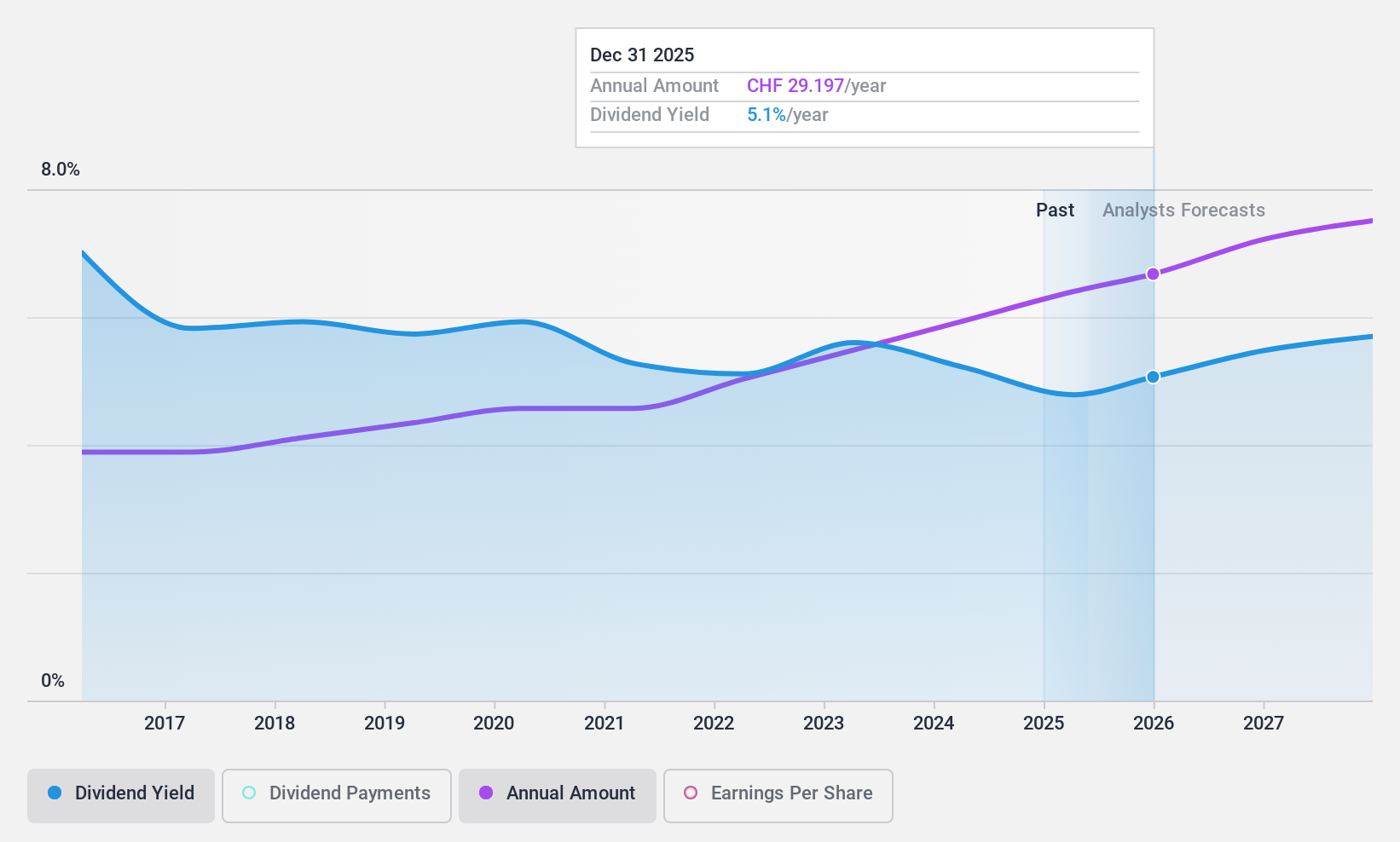

Dividendenrendite: 4,4%

Die Dividendenrendite der Zurich Insurance Group von 4,39% gehört zu den besten 25% auf dem Schweizer Markt und stützt sich auf eine stabile und wachsende Dividendenhistorie in den letzten zehn Jahren. Trotz einer hohen Ausschüttungsquote von 91,2% deutet das jüngste Gewinnwachstum - der Nettogewinn stieg von 4,35 Mrd. USD auf 5,81 Mrd. USD - auf Potenzial für eine künftige Verbesserung der Deckung hin. Das Unternehmen kündigte eine erhöhte Jahresdividende von 28 CHF pro Aktie an, zahlbar am 15. April 2025, und unterstreicht damit sein Engagement für die Rückführung von Werten an die Aktionäre.

- Klicken Sie hier, um die Nuancen der Zurich Insurance Group mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Zurich Insurance Group unter ihrem geschätzten Wert gehandelt wird.

Kobe Steel (TSE:5406)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Kobe Steel, Ltd. ist mit einer Marktkapitalisierung von 690,91 Mrd. Yen weltweit in den Bereichen Werkstoffe, Maschinen und elektrische Energie tätig.

Geschäftstätigkeit: Die Einnahmen von Kobe Steel, Ltd. stammen aus mehreren Segmenten, darunter Stahl und Aluminium (1,12 Mrd. Yen), Baumaschinen (0,39 Mrd. Yen), fortschrittliche Werkstoffe (0,31 Mrd. Yen), Stromerzeugung (0,27 Mrd. Yen), Maschinen (0,26 Mrd. Yen), Maschinenbau (0,16 Mrd. Yen) und Schweißen (93,24 Mio. Yen).

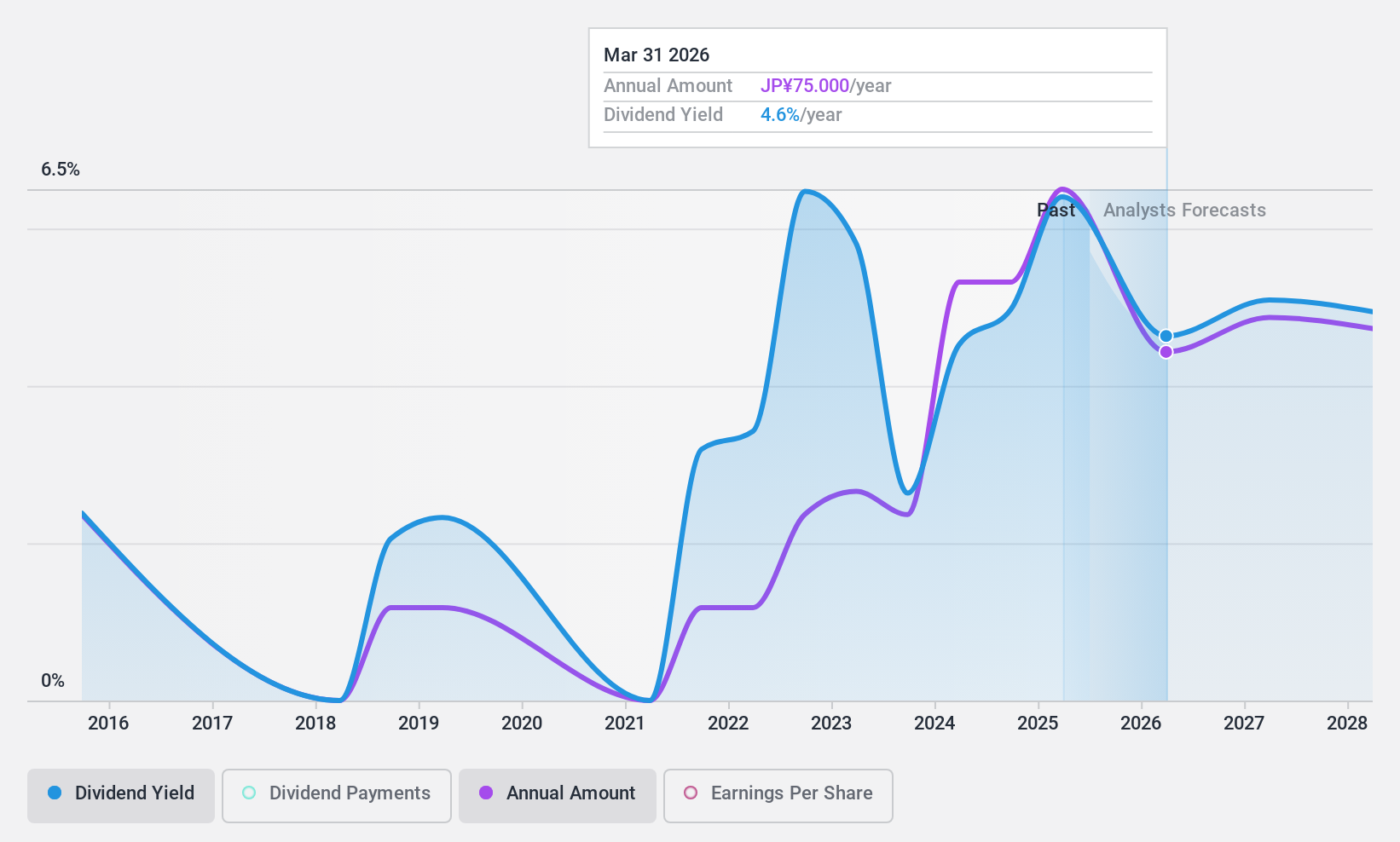

Dividendenrendite: 6,3%

Kobe Steel hat kürzlich seine Dividendenprognose revidiert und die Jahresenddividende auf 55 JPY pro Aktie erhöht, was einer jährlichen Dividende von 100 JPY entspricht. Trotz der Volatilität und der unzuverlässigen Zahlungen in der Vergangenheit liegt die aktuelle Ausschüttungsquote bei überschaubaren 34,6 %. Die Dividende wird jedoch nicht durch den freien Cashflow gedeckt. Das Unternehmen strebt eine Ausschüttungsquote von etwa 30 % an und ist weiterhin bestrebt, den Shareholder Value zu steigern, auch wenn die Gewinnprognosen auf einen möglichen Rückgang hindeuten.

- Einen detaillierten Einblick in die Performance von Kobe Steel erhalten Sie in unserem Dividendenbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Kobe Steel niedriger bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Zusammenfassend

- Sehen Sie sich die 2007er Namen aus unserem Top-Dividendenaktien-Screener hier an.

- Gehört einer dieser Titel zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um sich einen 360-Grad-Blick auf ihre Entwicklung zu verschaffen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zurich Insurance Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:ZURN

Zurich Insurance Group

Advertisement