Advertisement

UK Exchange Highlights: Drei Wachstumsunternehmen mit hoher Insiderbeteiligung

Simply Wall St

Rezensiert von Simply Wall St

Während die Finanzmärkte des Vereinigten Königreichs eine Phase durchlaufen, die von politischen Veränderungen und einer Wirtschaftspolitik unter neuer Führung geprägt ist, beobachten die Anleger Indizes wie den FTSE 100 genau auf Anzeichen von Stabilität und Wachstumspotenzial. In einem solchen Klima können Wachstumsunternehmen mit einem hohen Anteil an Insidern besonders attraktiv sein, da erhebliche interne Investitionen oft ein starkes Vertrauen in die Zukunft des Unternehmens seitens derjenigen signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 32.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 26.1% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Hochschild Bergbau (LSE:HOC) | 38.4% | 42.6% |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

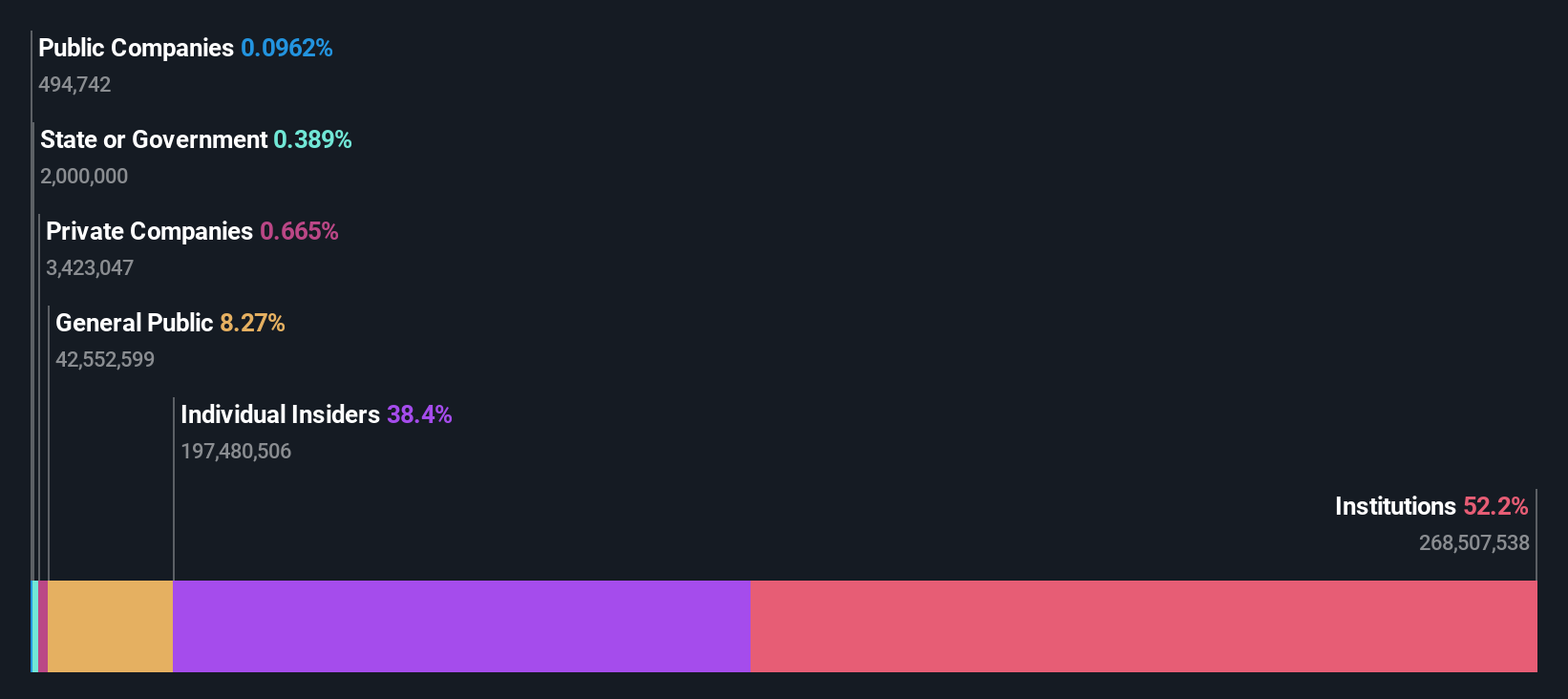

Hochschild Mining (LSE:HOC)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hochschild Mining plc ist ein Edelmetallunternehmen, das sich mit der Exploration, dem Abbau, der Verarbeitung und dem Verkauf von Gold- und Silbervorkommen in Peru, Argentinien, den USA, Kanada, Brasilien und Chile befasst und eine Marktkapitalisierung von etwa 0,97 Mrd. £ aufweist.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich aus den Minen San Jose, Inmaculada und Pallancata, die 242,46 Mio. $, 396,64 Mio. $ bzw. 54,05 Mio. $ beisteuerten.

Insider-Besitz: 38.4%

Hochschild Mining ist mit einem erwarteten Umsatzwachstum von 11,3 % pro Jahr, das über dem des britischen Marktes von 3,5 % liegt, für ein bedeutendes Wachstum bereit. Das Unternehmen wird voraussichtlich innerhalb der nächsten drei Jahre profitabel werden, wobei die Erträge jährlich um 42,62 % steigen sollen. Die Insideraktivitäten waren positiv, da in den letzten Monaten mehr Aktien gekauft als verkauft wurden, was das starke interne Vertrauen unterstreicht. Der Kurs, der 37,7 % unter dem geschätzten fairen Wert liegt, deutet auf eine potenzielle Unterbewertung hin. Die jüngsten Produktionsergebnisse zeigen eine stabile Silberproduktion und einen Anstieg der Goldproduktion, was für eine robuste operative Leistung spricht.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Hochschild Mining zu verstehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Hochschild Mining unter seinem geschätzten Wert gehandelt wird.

Playtech (LSE:PTEC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Playtech plc ist ein globales Technologieunternehmen, das sich auf Glücksspielsoftware, Dienstleistungen, Inhalte und Plattformtechnologien spezialisiert hat und eine Marktkapitalisierung von ca. 1,54 Mrd. £ aufweist.

Geschäftstätigkeit: Die Einnahmen von Playtech werden in erster Linie durch die Segmente Gaming B2B und Gaming B2C generiert, die 684,10 Mio. € bzw. 946,60 Mio. € erwirtschafteten, zusammen mit kleineren Beiträgen von B2C-Geschäften wie HAPPYBET und Sun Bingo in Höhe von 91,60 Mio. €.

Insider-Besitz: 13.5%

Playtech, ein in Großbritannien ansässiges Wachstumsunternehmen mit hohem Insiderbesitz, wird 53,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Es wird erwartet, dass die Erträge in den nächsten drei Jahren jährlich um 20,62 % steigen werden, was über der Prognose des britischen Marktes von 12,6 % liegt. Die Eigenkapitalrendite wird jedoch mit 8,9 % als niedrig eingeschätzt. Kürzlich kündigte Playtech eine bedeutende Partnerschaft mit MGM Resorts an, um immersive Live-Casino-Inhalte aus den Spielstätten in Las Vegas bereitzustellen, was trotz der derzeitigen finanziellen Auswirkungen von Einmaleffekten zu einer Steigerung der zukünftigen Einnahmequellen führen könnte.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Playtech-Aktie in diesem Wachstumsbericht.

- Unser von Experten erstellter Bewertungsbericht Playtech impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

TBC Bank-Gruppe (LSE:TBCG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist vor allem in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Finanzdienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Brokerage und Kartenverarbeitung, mit einer Marktkapitalisierung von rund 1,49 Mrd. £.

Geschäftstätigkeit: Das Unternehmen generiert seine Einnahmen durch verschiedene Finanzdienstleistungen wie Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Die TBC Bank Group, ein wachstumsorientiertes britisches Unternehmen mit erheblichem Insideranteil, hat in den letzten fünf Jahren eine solide Finanzleistung mit einem jährlichen Gewinnwachstum von 23,6 % gezeigt. Jüngste Prognosen sagen ein Gewinn- und Umsatzwachstum voraus, das mit 15,2 % bzw. 18,3 % pro Jahr über dem des britischen Marktes liegt. Allerdings bestehen weiterhin Bedenken aufgrund der hohen Quote notleidender Kredite von 2,1 % und der geringen Wertberichtigung für notleidende Kredite von 74 %. Darüber hinaus hat TBCG vor kurzem ein Aktienrückkaufprogramm im Wert von 75 Mio. GEL eingeleitet, um das Aktienkapital zu reduzieren, was das Vertrauen in die finanzielle Gesundheit des Unternehmens trotz einiger zugrunde liegender Risiken widerspiegelt.

- Lesen Sie hier den vollständigen Bericht über das künftige Wachstum der TBC Bank Group, um ein tieferes Verständnis zu erlangen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der TBC Bank Group auf dem Markt möglicherweise unterbewertet sind.

Machen Sie es möglich

- Verschaffen Sie sich einen Einblick in das Universum der 67 schnell wachsenden britischen Unternehmen mit hohem Insideranteil, indem Sie hier klicken.

- Haben Sie ein Interesse an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TBC Bank Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über LSE:TBCG

Advertisement