UK-Wachstumsunternehmen mit hoher Insiderbeteiligung im Blick

Rezensiert von Simply Wall St

Der britische Markt hat sich mit einer flachen Performance in der letzten Woche stabil gezeigt, ergänzt durch einen Anstieg von 8,5 % im letzten Jahr und Erwartungen eines jährlichen Gewinnwachstums von 13 %. In diesem Zusammenhang können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die mit dem Potenzial und der Geschäftstätigkeit des Unternehmens am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 34.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12% | 44.4% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

| Hochschild Bergbau (LSE:HOC) | 38.4% | 42.6% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Energean (LSE:ENOG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Energean plc ist ein Öl- und Gasunternehmen, das sich auf die Exploration, Produktion und Entwicklung von Energieressourcen konzentriert und eine Marktkapitalisierung von ca. 1,96 Mrd. £ aufweist.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen in erster Linie aus der Exploration und Produktion von Öl und Gas in Höhe von insgesamt ca. 1,42 Mrd. $.

Insider-Besitz: 10.6%

Gewinnwachstumsprognose: 15,6% p.a.

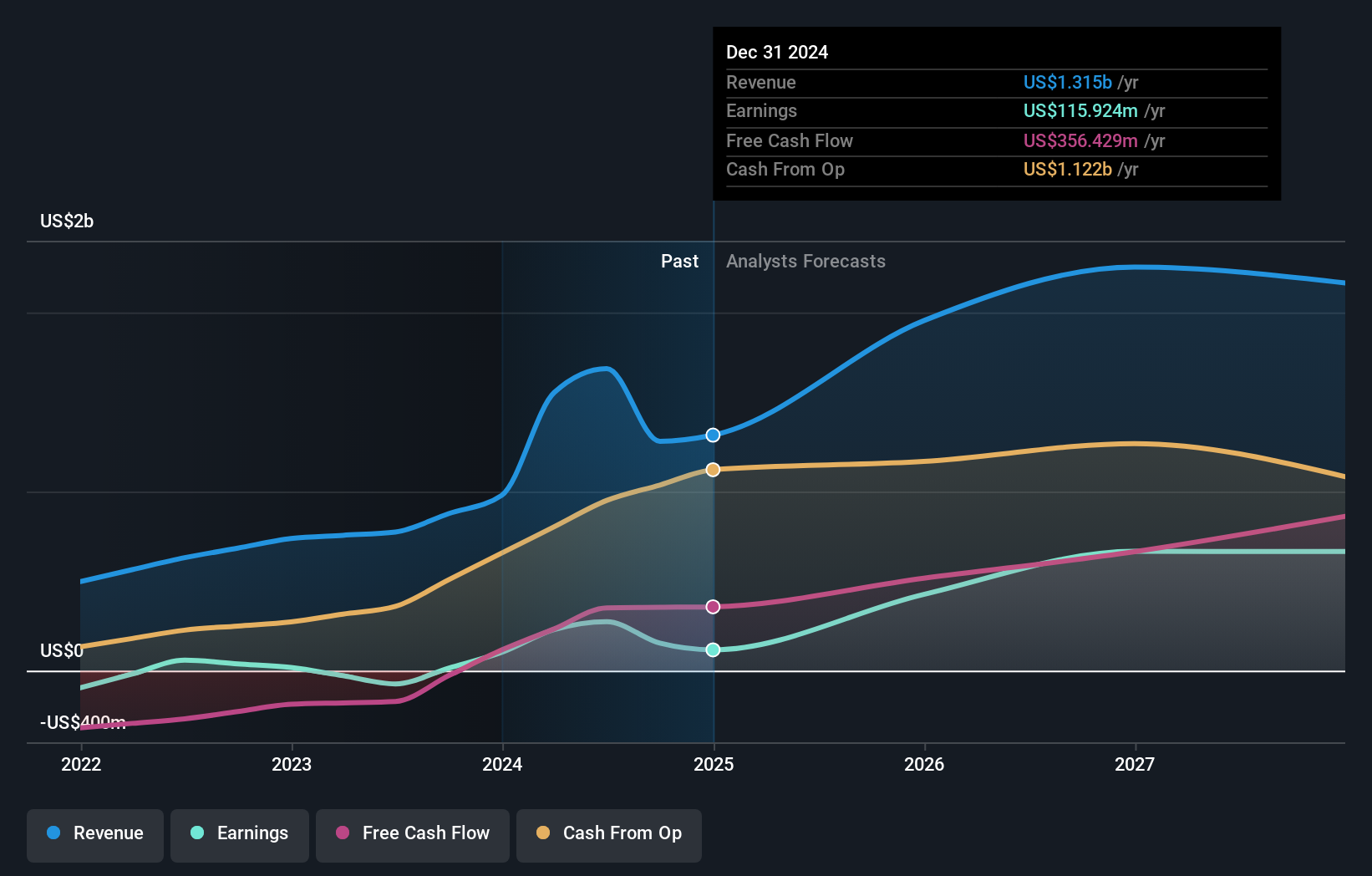

Energean, ein in Großbritannien ansässiges Energieunternehmen, wird zu 61,5 % unter seinem geschätzten fairen Wert gehandelt, was eine potenzielle Chance für Anleger darstellt. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 15,6 % wachsen werden, was über der Prognose des britischen Marktes von 12,5 % liegt. Das Unternehmen steht jedoch vor Herausforderungen wie einer hohen Verschuldung und der jüngsten Verwässerung der Aktionäre. Trotz dieser Probleme wird das Umsatzwachstum von Energean voraussichtlich deutlich über dem Marktdurchschnitt liegen, wobei Anfang 2024 robuste Produktionssteigerungen gemeldet werden.

- Informieren Sie sich über die Besonderheiten von Energean in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht hier deutet darauf hin, dass Energean möglicherweise unterbewertet ist.

Playtech (LSE:PTEC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Playtech plc ist ein globales Technologieunternehmen, das sich auf Glücksspielsoftware, Dienstleistungen, Inhalte und Plattformtechnologien spezialisiert hat und eine Marktkapitalisierung von ca. 1,58 Mrd. £ aufweist.

Geschäftstätigkeit: Die Einnahmen von Playtech teilen sich in mehrere Segmente auf: 684,10 Millionen Euro aus dem Bereich Glücksspiel B2B und 946,60 Millionen Euro aus dem Bereich Glücksspiel B2C, ergänzt durch kleinere Beiträge von 18,20 Millionen Euro von HAPPYBET und 73,40 Millionen Euro von Sun Bingo und anderen B2C-Aktivitäten.

Insider-Besitz: 13.5%

Gewinnwachstumsprognose: 20,6% p.a.

Playtech, ein in Großbritannien ansässiges Technologieunternehmen, gewinnt durch seine jüngste strategische Partnerschaft mit MGM Resorts an Zugkraft, indem es sein Live-Casino-Angebot direkt von Las Vegas aus verbessert. Obwohl die Aktie 52,6 % unter ihrem geschätzten fairen Wert gehandelt wird und im vergangenen Jahr ein beträchtliches Gewinnwachstum von 158,9 % verzeichnete, gibt es aufgrund von Einmaleffekten, die sich auf die Finanzergebnisse auswirken, und einer prognostizierten niedrigen Eigenkapitalrendite von 8,9 % weiterhin Bedenken. Dennoch wird erwartet, dass das Umsatz- und Gewinnwachstum von Playtech mit 4 % bzw. 20,6 % pro Jahr über dem Durchschnitt des britischen Marktes liegen wird.

- Navigieren Sie durch die Feinheiten von Playtech mit unserem umfassenden Bericht über Analystenschätzungen hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Playtech unter seinem geschätzten Wert gehandelt wird.

TBC Bank-Gruppe (LSE:TBCG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist hauptsächlich in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Dienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung, mit einer Marktkapitalisierung von etwa 1,58 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus verschiedenen Dienstleistungen wie Bankgeschäften, Leasing, Versicherungen, Maklergeschäften und Kartenverarbeitung in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Gewinnwachstumsprognose: 15,2% p.a.

Die TBC Bank Group, in die Insider im Rahmen der jüngsten Privatplatzierungen in erheblichem Umfang investiert haben, verfügt über ein solides Wachstumspotenzial auf dem britischen Markt. Die Einnahmen und Erträge der Bank werden voraussichtlich um 18,3 % bzw. 15,2 % pro Jahr wachsen und damit deutlich über dem britischen Durchschnitt liegen. Trotz eines sehr volatilen Aktienkurses und einer unbeständigen Dividendenentwicklung unterstreichen die strategischen Rückkäufe und das kontinuierliche Gewinnwachstum der TBC Bank über fünf Jahre hinweg ihre Widerstandsfähigkeit. Eine hohe Quote notleidender Kredite von 2,1 % stellt jedoch ein gewisses Risiko für die finanzielle Stabilität dar.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik der TBC Bank Group zu verstehen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der TBC Bank Group mit einem Abschlag gehandelt werden könnten.

Wohin jetzt?

- Entdecken Sie hier die vollständige Liste der 62 schnell wachsenden britischen Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich bei neuen Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Playtech unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.