Britische Wachstumsunternehmen mit hohem Insideranteil für Juli 2024

Rezensiert von Simply Wall St

Da der FTSE 100 in einem komplexen globalen Umfeld, das von geopolitischen Spannungen und politischen Unsicherheiten geprägt ist, Anzeichen für weitere Kursgewinne aufweist, beobachten die Anleger die Marktentwicklung mit großer Aufmerksamkeit. In einem solchen Umfeld könnten Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich eine attraktive Mischung aus unternehmerischem Engagement und potenzieller Widerstandsfähigkeit bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 36.8% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 120.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 74.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Immobilien-Dienstleistungen (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Hochschild Bergbau (LSE:HOC) | 38.4% | 42.6% |

Wir werden uns einige der besten Werte aus unserem Screener-Tool ansehen.

Brickability-Gruppe (AIM:BRCK)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Brickability Group Plc ist im Vereinigten Königreich tätig, wo sie Bauprodukte liefert, vertreibt und importiert, mit einer Marktkapitalisierung von etwa £232,29 Millionen.

Geschäftstätigkeit: Das Unternehmen ist hauptsächlich im Vertrieb und Import von Bauprodukten im Vereinigten Königreich tätig.

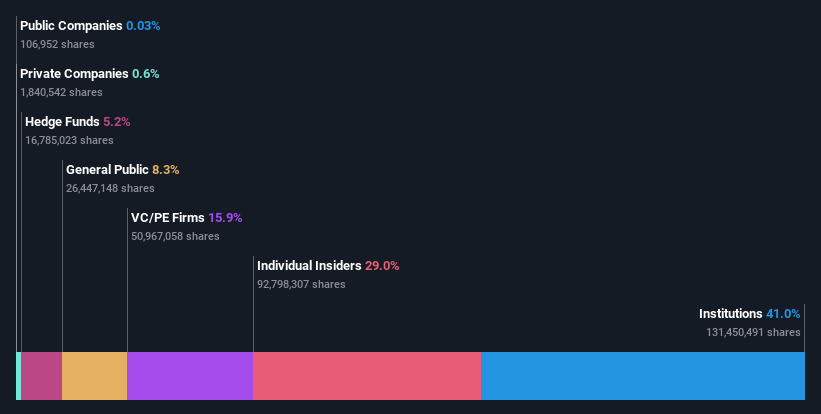

Insider-Besitz: 29,3%

Gewinnwachstumsprognose: 34,6% p.a.

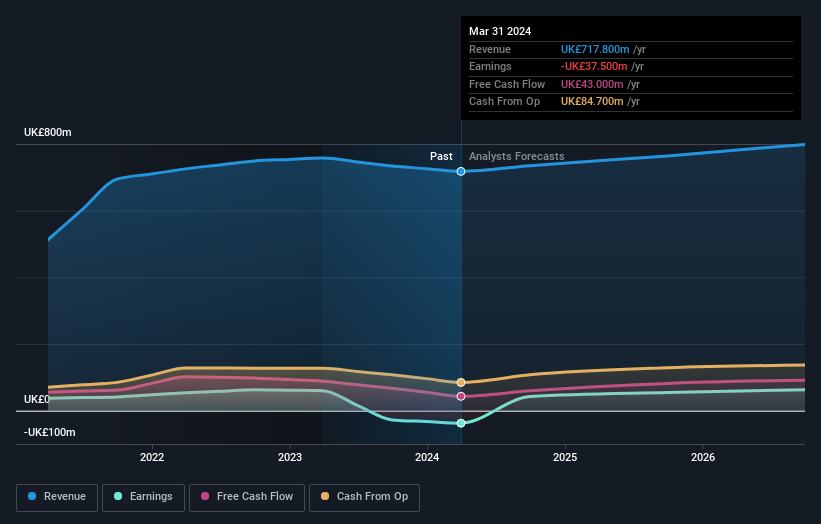

Die Brickability Group hat in den letzten drei Monaten einen starken Trend zu Insiderkäufen gezeigt, was trotz der jüngsten finanziellen Rückschläge ein Zeichen für Zuversicht aus den eigenen Reihen ist. Die Gewinne des Unternehmens werden in den nächsten drei Jahren voraussichtlich um 34,6 % pro Jahr wachsen und damit stärker als der britische Marktdurchschnitt von 12,6 %. Das Umsatzwachstum ist jedoch mit 7,9 % pro Jahr bescheidener und liegt immer noch über dem Marktdurchschnitt von 3,5 %. Zu den Herausforderungen gehören ein jährlicher Rückgang der Gewinnmargen und instabile Dividenden, wobei für das GJ 2024 ein deutlicher Rückgang des Nettogewinns und des Umsatzes gemeldet wird.

- Navigieren Sie durch die Feinheiten der Brickability Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass die Brickability Group möglicherweise unterbewertet ist.

RWS Holdings (AIM:RWS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: RWS Holdings plc ist auf technologiegestützte Dienstleistungen in den Bereichen Sprache, Inhalte und geistiges Eigentum spezialisiert und hat eine Marktkapitalisierung von rund 0,67 Mrd. £.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus mehreren Schlüsselbereichen: IP Services mit 105,10 Millionen Pfund, Language Services mit 325,40 Millionen Pfund, Regulated Industry mit 149,40 Millionen Pfund und Language & Content Technology mit 137,90 Millionen Pfund.

Insider-Besitz: 24,6%

Gewinnwachstumsprognose: 67,4% p.a.

RWS Holdings, ein in Großbritannien ansässiges Wachstumsunternehmen mit signifikanter Insiderbeteiligung, ist auf dem besten Weg, innerhalb von drei Jahren die Gewinnzone zu erreichen und übertrifft damit die durchschnittlichen Wachstumserwartungen des Marktes. Jüngste Produkteinführungen wie Trados Studio 2024 und Verbesserungen bei Tridion Docs unterstreichen die Innovationskraft, insbesondere bei KI-gesteuerten Lösungen. Das Unternehmen sieht sich jedoch mit Herausforderungen konfrontiert, wie z. B. einem stark schwankenden Aktienkurs und Dividenden, die nicht ausreichend durch Erträge oder freie Cashflows gedeckt sind. Trotz dieser Probleme prognostizieren die Analysten einen erheblichen potenziellen Anstieg des Aktienkurses.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von RWS Holdings zu verstehen.

- Unser von Experten erstellter Bewertungsbericht RWS Holdings deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

Evoke (LSE:EVOK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Evoke plc betreibt ein Online-Wett- und Glücksspielgeschäft in Großbritannien, Irland, Italien, Spanien und anderen internationalen Märkten mit einer Marktkapitalisierung von rund 387,61 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen über drei Hauptsegmente: Einzelhandel (535 Millionen Pfund), UK & Irland Online (658,50 Millionen Pfund) und International (517,40 Millionen Pfund).

Insider-Besitz: 20,1%

Gewinnwachstumsprognose: 79,1% p.a.

Evoke plc, kürzlich von 888 Holdings umbenannt, ist auf dem besten Weg, den britischen Markt mit einem prognostizierten Umsatzwachstum von 5,1 % pro Jahr und einer voraussichtlichen Rentabilität innerhalb von drei Jahren zu übertreffen. Obwohl die Aktie mit einem erheblichen Abschlag zum Marktwert gehandelt wird, bestehen Bedenken, da die Zinszahlungen kaum durch Erträge gedeckt sind. Es wird erwartet, dass die Eigenkapitalrendite des Unternehmens in drei Jahren sehr hoch sein wird, was das Potenzial für eine erhebliche finanzielle Verbesserung bei stabilen Insider-Besitzverhältnissen nach den jüngsten Veränderungen in der Geschäftsführung und der Unternehmensumstrukturierung zeigt.

- Informieren Sie sich über die Besonderheiten von Evoke in unserem ausführlichen Bericht über die Wachstumsprognose.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Evoke-Aktien auf dem Markt hin.

Alles auf einen Blick

- Werfen Sie einen genaueren Blick auf unsere Liste der 62 schnell wachsenden britischen Unternehmen mit hohem Insideranteil, indem Sie hier klicken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Brickability Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.