3 britische Wachstumsunternehmen mit bis zu 24% Insider-Beteiligung

Rezensiert von Simply Wall St

Während sich der britische Markt auf wichtige Wirtschaftsdaten wie Inflationsdaten und die geldpolitische Sitzung der Bank of England vorbereitet, beobachten die Anleger genau die Indikatoren, die die Marktrichtung beeinflussen könnten. In dieser Situation sind Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich besonders attraktiv, da hohe Insiderbeteiligungen oft das Vertrauen derjenigen in die Zukunftsaussichten des Unternehmens signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohen Insiderbeteiligungen im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech-Gruppe (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| Foresight Group Holdings (LSE:FSG) | 31.7% | 30.9% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

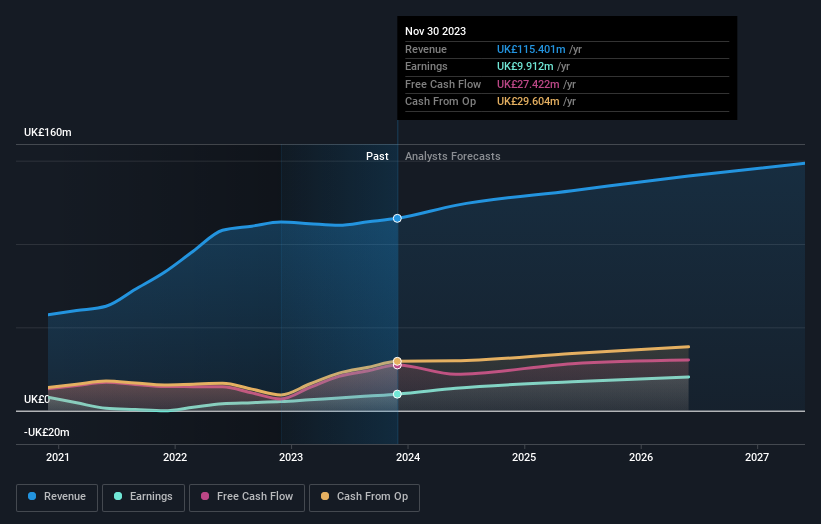

Mattioli Woods (AIM:MTW)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Mattioli Woods plc, ein Unternehmen mit Sitz im Vereinigten Königreich, ist auf Vermögensverwaltung und Dienstleistungen für Arbeitnehmer spezialisiert und hat eine Marktkapitalisierung von ca. 411,54 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch verschiedene Segmente, darunter Employee Benefits (7,08 Mio. £), Property Management (6,23 Mio. £), Investment und Asset Management (53,14 Mio. £), Private Equity Asset Management (22,94 Mio. £) und Pension Consultancy and Administration (26,02 Mio. £).

Insider-Besitz: 13%

Mattioli Woods, ein in Großbritannien ansässiges Unternehmen, weist robuste Wachstumsaussichten auf, da seine Gewinne in den nächsten drei Jahren voraussichtlich um 26,7 % jährlich steigen werden, was die Prognose des britischen Marktes von 13,1 % übertrifft. Trotz des hohen Anteils an Insidern, die für gleichgerichtete Interessen mit den Aktionären sorgen, bleiben Herausforderungen bestehen, da die Dividendenabdeckung schwach ist. Darüber hinaus übertrifft das Umsatzwachstum mit 6,3 % pro Jahr zwar den Durchschnitt des britischen Marktes von 3,6 %, bleibt aber unter der Benchmark für hohes Wachstum von 20 % pro Jahr.

- Klicken Sie hier, um die Nuancen von Mattioli Woods mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Mattioli Woods zu optimistisch sein.

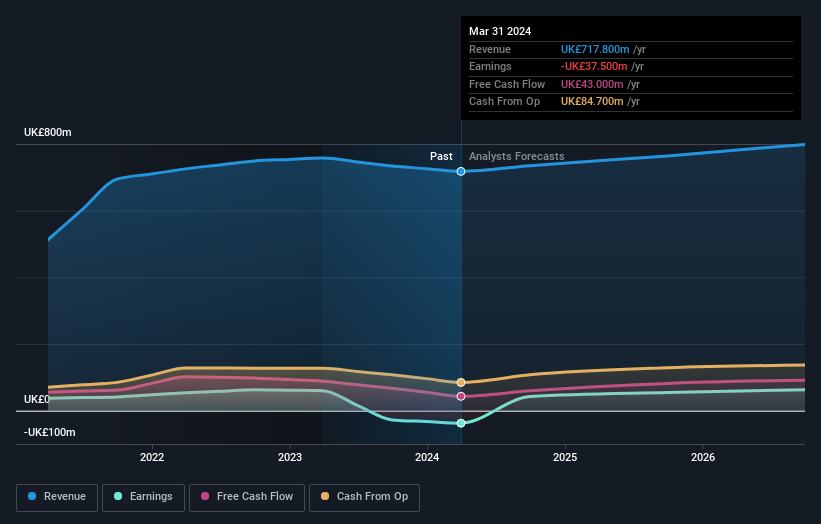

RWS Holdings (AIM:RWS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: RWS Holdings plc ist auf technologiegestützte Dienstleistungen in den Bereichen Sprache, Inhalte und geistiges Eigentum spezialisiert und hat eine Marktkapitalisierung von rund 0,72 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in verschiedenen Segmenten, darunter IP Services (105,10 Mio. £), Language Services (325,40 Mio. £), Regulated Industry (149,40 Mio. £) und Language & Content Technology (L&CT) (137,90 Mio. £).

Insider-Besitz: 24,6%

RWS Holdings, ein in Großbritannien ansässiges Unternehmen, meldete einen Rückgang des Halbjahresumsatzes auf 350,3 Millionen Pfund und des Nettogewinns auf 11,1 Millionen Pfund, was auf die Herausforderungen trotz der Einführung von HAI, einer innovativen KI-gestützten Übersetzungsplattform zur Verbesserung des globalen Marktzugangs, zurückzuführen ist. Die Umsatzwachstumsprognose des Unternehmens von 4,2 % pro Jahr liegt über dem britischen Marktdurchschnitt, bleibt aber im Vergleich zu wachstumsstarken Unternehmen bescheiden. Bemerkenswert ist, dass RWS unter diesen Bedingungen eine Dividendenerhöhung beibehält, was das Vertrauen in die finanzielle Gesundheit und die Zukunftsaussichten des Unternehmens unterstreicht.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von RWS Holdings, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der RWS Holdings-Aktien auf dem Markt hin.

Evoke (LSE:EVOK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Evoke plc betreibt ein Online-Wett- und Glücksspielgeschäft in Großbritannien, Irland, Italien, Spanien und anderen internationalen Märkten mit einer Marktkapitalisierung von rund 373,91 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen über drei Hauptsegmente: Einzelhandel (535 Millionen Pfund), UK&I Online (658,50 Millionen Pfund) und International (517,40 Millionen Pfund).

Insider-Besitz: 20,1%

Evoke plc, das vor kurzem von 888 Holdings umbenannt wurde, steht kurz vor einer Trendwende mit einer erwarteten Rentabilität innerhalb von drei Jahren und einem prognostizierten Umsatzwachstum von 5 % jährlich, das über dem des britischen Marktes von 3,6 % liegt. Trotz der Schwierigkeiten, die Zinszahlungen mit den Erträgen zu decken, hat das Unternehmen einen stabilen Insiderbesitz und keine wesentlichen Insiderverkäufe in den letzten drei Monaten zu verzeichnen. Zu den jüngsten strategischen Maßnahmen gehören die Emission einer vorrangig besicherten Anleihe im Wert von 400 Mio. £ und die Verstärkung der Führungsspitze auf der Hauptversammlung, um die Unternehmensführung und die Marktposition zu stärken.

- Erfahren Sie mehr über Evoke in unserem ausführlichen Bericht zur Wachstumsprognose.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Evoke unter seinem geschätzten Wert gehandelt wird.

Alles auf einen Blick

- Entdecken Sie die 65 versteckten Perlen in unserem Screener für schnell wachsende britische Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Sind Sie Aktionär bei einem oder mehreren dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mattioli Woods unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.