Advertisement

Believe und zwei weitere Wachstumsaktien der Euronext Paris mit großem Insiderbesitz

Simply Wall St

Rezensiert von Simply Wall St

Da der französische CAC 40 Index einen Abschwung erlebt, der die allgemeine Sensibilität des europäischen Marktes für Inflationsdruck und geldpolitische Erwartungen widerspiegelt, nehmen die Anleger die Fundamentaldaten der Unternehmen zunehmend unter die Lupe. In diesem Zusammenhang können Aktien mit hohem Insideranteil überzeugen, da hohe Insideranteile häufig die Interessen des Managements mit denen der Aktionäre in Einklang bringen, was in unsicheren Zeiten zu einer umsichtigeren Unternehmensführung und strategischen Entscheidungsfindung führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Frankreich

| Name | Insider-Beteiligung | Ertragswachstum |

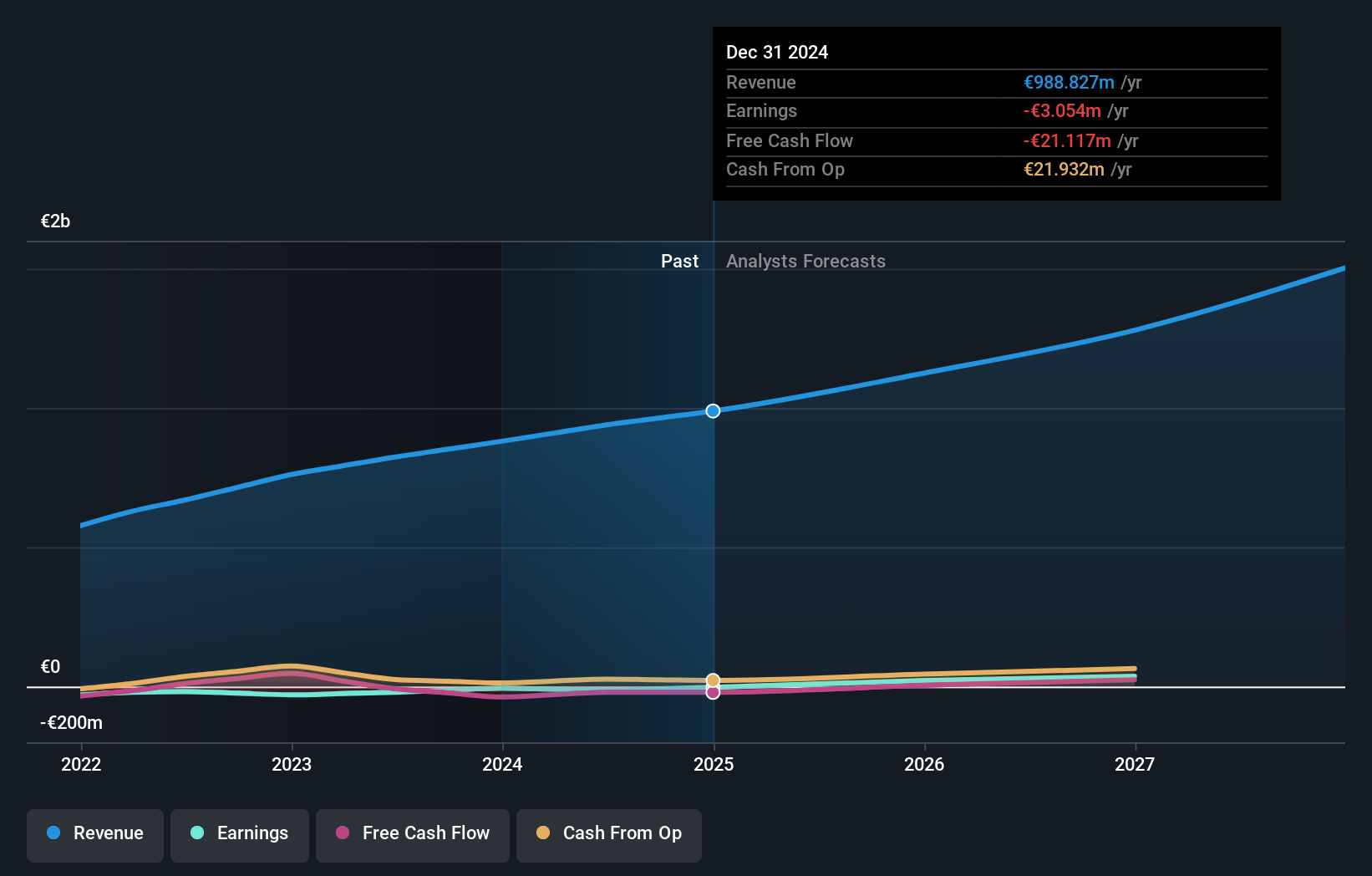

| VusionGroup (ENXTPA:VU) | 13.5% | 25% |

| OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.6% |

| WALLIX GROUP (ENXTPA:ALLIX) | 19.8% | 101.4% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Adocia (ENXTPA:ADOC) | 12.4% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 24.9% | 92.9% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 41.7% |

| München (ENXTPA:ALMUN) | 29.4% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 68.8% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Believe (ENXTPA:BLV)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Believe S.A. ist als digitaler Musikdienstleister für unabhängige Labels und Künstler in Regionen wie Frankreich, Deutschland, Europa, Nord- und Südamerika, Asien, Ozeanien und dem pazifischen Raum tätig und verfügt über eine Marktkapitalisierung von rund 1,47 Milliarden Euro.

Operative Tätigkeiten: Believe S.A. erwirtschaftet seine Einnahmen hauptsächlich durch zwei Segmente: Premium Solutions mit 825,12 Millionen Euro und Automated Solutions mit 55,19 Millionen Euro.

Insider-Besitz: 10.3%

Believe S.A., ein französisches Unternehmen für digitale Musik, wird derzeit 57,8% unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Trotz des jüngsten Übernahmeinteresses von Warner Music und einem von Insidern geführten Konsortium bleibt das Unternehmen unabhängig. Believe meldete eine deutliche Verbesserung seiner Finanzzahlen für 2023 mit einem Umsatzanstieg auf 880,31 Mio. € und einer Verringerung des Nettoverlustes auf 5,48 Mio. € gegenüber den größeren Verlusten des Vorjahres. Mit einem erwarteten jährlichen Gewinnwachstum von 74,2 % ist Believe auf dem besten Weg, innerhalb von drei Jahren profitabel zu werden, und übertrifft damit die durchschnittlichen Marktwachstumsprognosen in Frankreich.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Believe, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem Believe-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

MedinCell (ENXTPA:MEDCL)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: MedinCell S.A. ist ein französisches Pharmaunternehmen, das sich auf die Entwicklung von lang wirkenden injizierbaren Behandlungen in verschiedenen therapeutischen Bereichen spezialisiert hat und eine Marktkapitalisierung von ca. 454,51 Millionen Euro aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie im Bereich Pharmazeutika, die sich auf 14,13 Millionen Euro belaufen.

Insider-Besitz: 16.4%

MedinCell, ein französisches Biotech-Unternehmen, wird voraussichtlich innerhalb der nächsten drei Jahre die Gewinnzone erreichen, wobei ein jährliches Gewinnwachstum von 68,85% und ein jährliches Umsatzwachstum von 40,1% prognostiziert wird, was deutlich über dem französischen Marktdurchschnitt von 5,8% liegt. Trotz der jüngsten Rückschläge bei den klinischen Studien, wie z.B. das Nichterreichen des primären Endpunkts bei der Phase-3-Studie für F14, zeigt MedinCell weiterhin Potenzial durch andere erfolgreiche Studien und strategische Partnerschaften wie die mit AbbVie, die potenziell bis zu 1,9 Milliarden US-Dollar an Meilensteinen plus Lizenzgebühren wert ist. Anleger sollten jedoch beachten, dass im vergangenen Jahr eine Verwässerung der Aktionäre stattgefunden hat und der Aktienkurs in letzter Zeit sehr volatil war.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von MedinCell zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von MedinCell zu optimistisch sein.

VusionGroup (ENXTPA:VU)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: VusionGroup S.A. ist ein Unternehmen, das Digitalisierungslösungen für den Handel in Europa, Asien und Nordamerika anbietet und eine Marktkapitalisierung von ca. 2,32 Mrd. Euro aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch die Installation und Wartung von elektronischen Regaletiketten, die rund 801,96 Millionen Euro einbringen.

Insider-Besitz: 13.5%

VusionGroup S.A. zeigte ein robustes Wachstum mit einem Gewinnsprung von 320,8% im letzten Jahr und erreichte einen Nettogewinn von 79,77 Mio. EUR gegenüber 18,95 Mio. EUR im Vorjahr bei einem Umsatz von 801,96 Mio. EUR gegenüber 620,86 Mio. EUR. Analysten prognostizieren für die nächsten drei Jahre ein deutliches Gewinnwachstum von jährlich etwa 25 % und eine hohe Eigenkapitalrendite von voraussichtlich 29,3 %. Trotz dieser starken Finanzkennzahlen war der Aktienkurs des Unternehmens in letzter Zeit sehr volatil, was einige Anleger beunruhigen könnte.

- Navigieren Sie durch die Feinheiten von VusionGroup mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von VusionGroup höher ist, als es die Finanzdaten des Unternehmens rechtfertigen.

Ideen in Taten verwandeln

- Entdecken Sie hier die vollständige Liste der 23 schnell wachsenden Euronext Paris-Unternehmen mit hohem Insideranteil.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Believe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über ENXTPA:BLV

Advertisement