In der aktuellen globalen Marktlandschaft bewegen sich die Anleger in einem komplexen Umfeld, das von vorsichtigen Kommentaren der US-Notenbank und politischen Unsicherheiten wie der drohenden Schließung der Regierung geprägt ist. Trotz dieser Herausforderungen bieten Dividendenaktien wie Vicat potenzielle Stabilität durch regelmäßige Einkommensströme, was sie zu einer attraktiven Option für diejenigen macht, die ein ausgewogenes Risiko in ihren Portfolios anstreben.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Guaranty Trust Holding (NGSE:GTCO) | 6.49% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.96% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.81% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.53% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.87% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.28% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.87% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 6.04% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.73% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.23% | ★★★★★★ |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

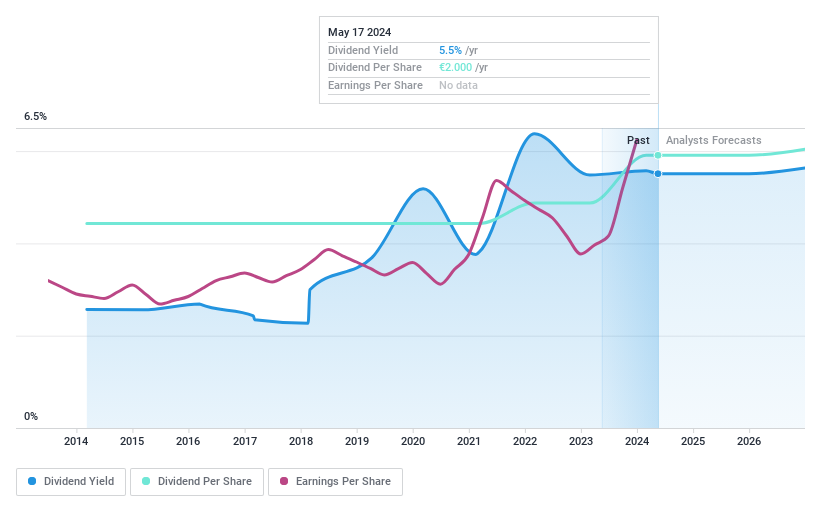

Vicat (ENXTPA:VCT)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Vicat S.A. ist zusammen mit seinen Tochtergesellschaften in der Bauindustrie tätig und produziert und verkauft Zement, Transportbeton und Zuschlagstoffe mit einer Marktkapitalisierung von 1,60 Mrd. €.

Operative Tätigkeiten: Die Einnahmen von Vicat S.A. stammen hauptsächlich aus dem Segment Zement, das 2,52 Mrd. € erwirtschaftete, und dem Segment Beton und Zuschlagstoffe, das 1,55 Mrd. € beitrug.

Dividendenrendite: 5,6%

Vicat bietet ein stabiles Dividendenprofil, wobei die Zahlungen in den letzten zehn Jahren gestiegen sind und sich als zuverlässig erwiesen haben. Trotz der hohen Verschuldung sind die Dividenden mit einer Ausschüttungsquote von 33,4 % bzw. 45,7 % gut durch Gewinne und Cashflows gedeckt. Vicat wird unter dem geschätzten fairen Wert gehandelt und bietet damit einen guten relativen Wert im Vergleich zu anderen Unternehmen. Die Dividendenrendite von 5,57% ist jedoch niedriger als das oberste Quartil des französischen Marktes mit 5,88%.

- In diesem Dividendenbericht erhalten Sie umfassende Einblicke in unsere Analyse der Vicat-Aktie.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Vicat-Aktie am Markt hin.

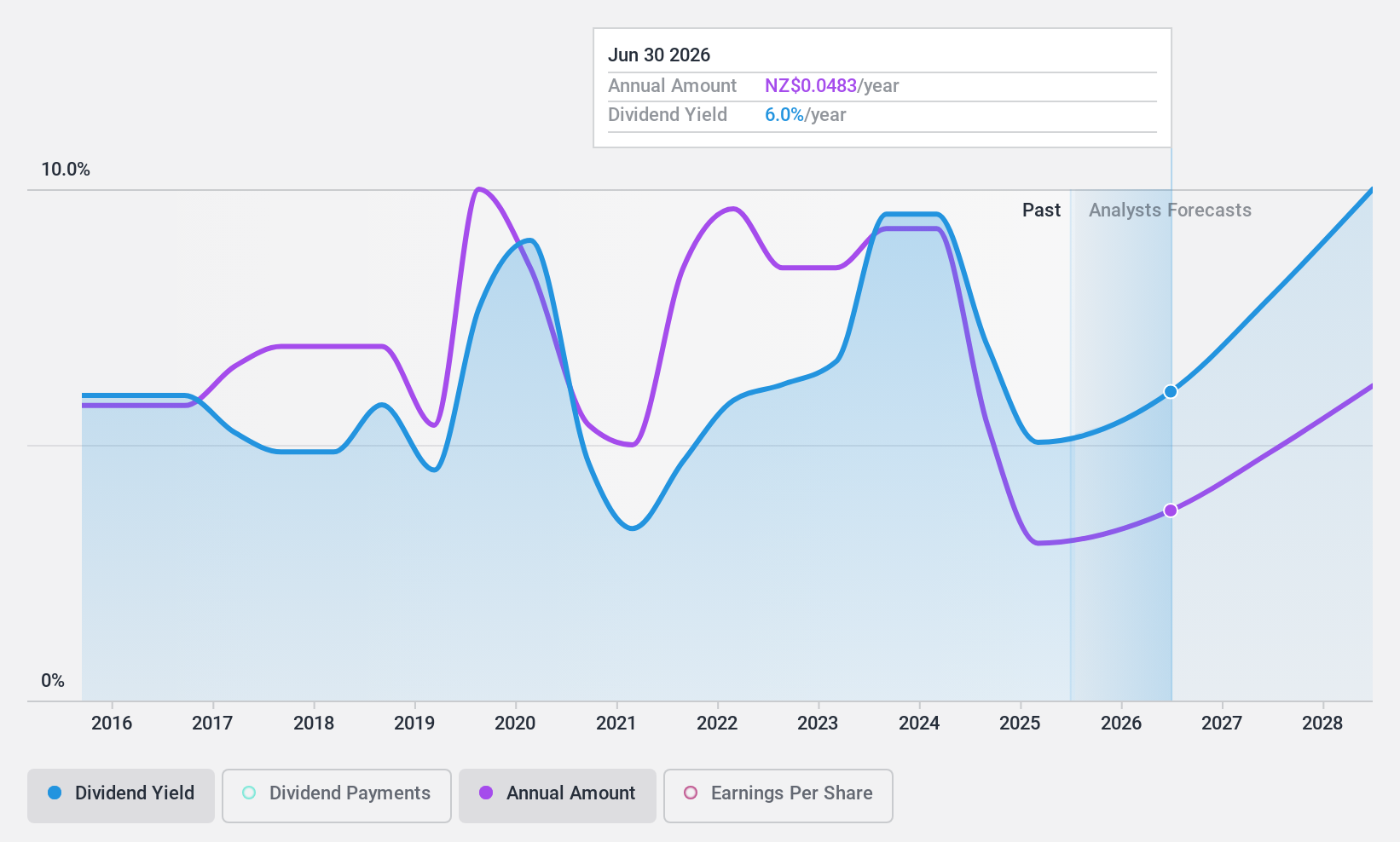

Heartland Group Holdings (NZSE:HGH)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Heartland Group Holdings Limited, mit einer Marktkapitalisierung von 909,30 Millionen NZ$, ist in Neuseeland und Australien tätig und bietet über seine Tochtergesellschaften eine Reihe von Finanzdienstleistungen an.

Geschäftstätigkeit: Heartland Group Holdings Limited erwirtschaftet seine Einnahmen über mehrere Segmente, darunter Motor (39,68 Mio. NZ$), Rural (32,16 Mio. NZ$), Business (49,64 Mio. NZ$), Personal Lending (4,42 Mio. NZ$), Reverse Mortgages (49,24 Mio. NZ$), und die Australian Banking Group (70,33 Mio. NZ$).

Dividendenrendite: 7,1%

Heartland Group Holdings bietet eine hohe Dividendenrendite, die im obersten Quartil Neuseelands liegt, aber ihre Dividendenhistorie ist volatil. Dennoch sind die Dividenden mit einer Ausschüttungsquote von 71,1 % durch die Erträge gedeckt, und es wird eine Verbesserung prognostiziert. Das Unternehmen steht vor Herausforderungen durch ein hohes Maß an notleidenden Krediten und die jüngste Verwässerung der Aktionäre. Änderungen in der Unternehmensführung könnten sich auf die Strategie auswirken, da Andrew Dixson die Position des CEO übernimmt und Erfahrungen aus wichtigen strategischen Übernahmen und der Überwachung der Unternehmensfinanzen mitbringt.

- Navigieren Sie durch die Feinheiten von Heartland Group Holdings mit unserem umfassenden Dividendenbericht hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Heartland Group Holdings auf der teuren Seite liegen könnte.

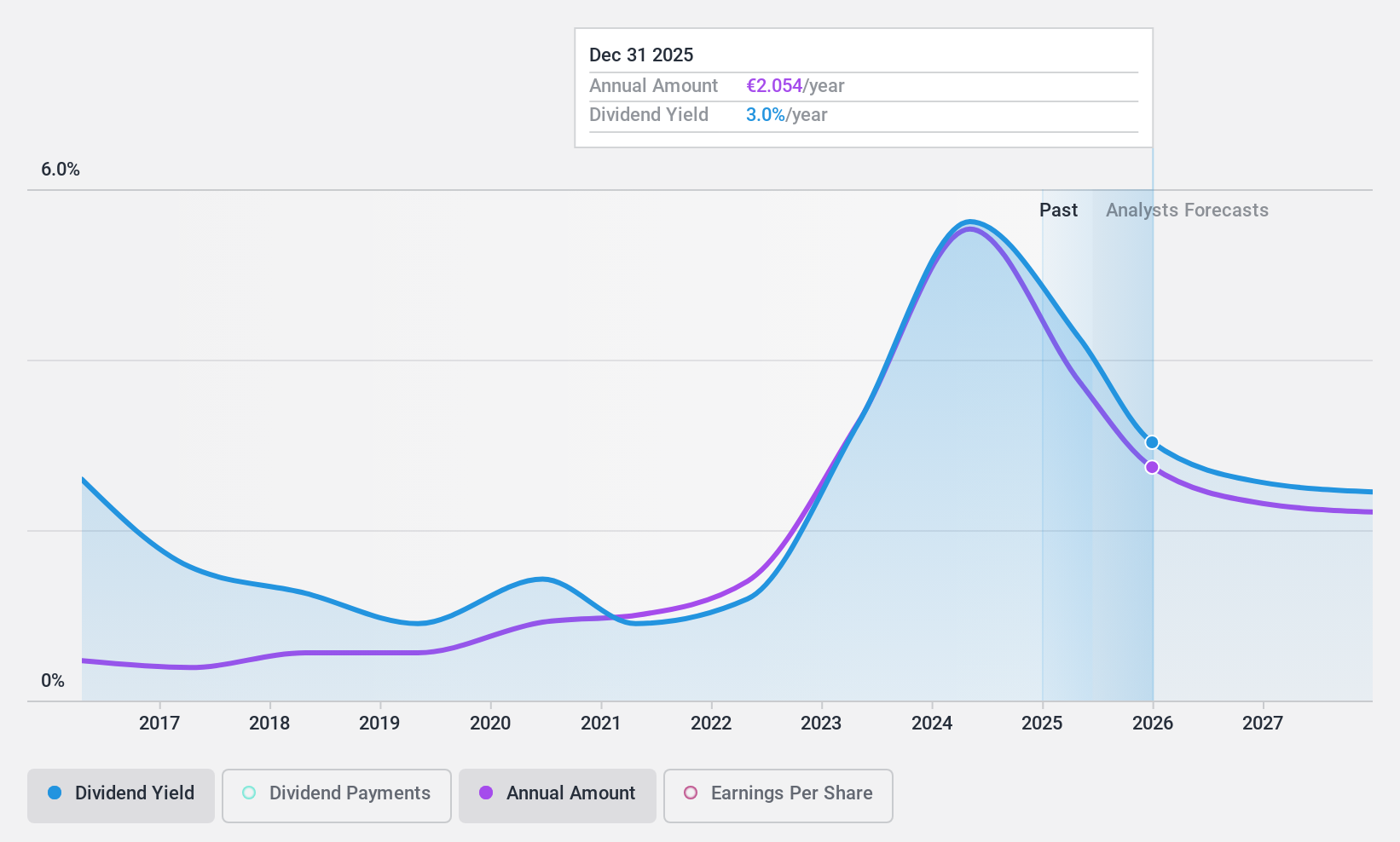

VERBUND (WBAG:VER)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die VERBUND AG mit einer Marktkapitalisierung von 24,16 Mrd. € ist über ihre Tochtergesellschaften in der Erzeugung, dem Handel und dem Vertrieb von Strom an Energiebörsen, Händler, Stromversorger, Industrieunternehmen, Haushalte und Gewerbekunden tätig.

Operatives Geschäft: Die VERBUND AG erwirtschaftet ihren Umsatz vor allem im Segment Vertrieb (4,94 Mrd. €), gefolgt von Wasserkraft (3,58 Mrd. €), Netz (1,74 Mrd. €) und Neue Erneuerbare Energien (328 Mio. €).

Dividendenrendite: 6%

Die Dividendenhistorie von VERBUND ist volatil und unzuverlässig und wies in den letzten zehn Jahren erhebliche Schwankungen auf. Trotz dieser Instabilität sind die Dividenden derzeit durch Erträge und Cashflows gedeckt, mit einer Ausschüttungsquote von 70,6 % und einer Barausschüttungsquote von 65,6 %. Die jüngsten Ergebnisberichte zeigen einen Rückgang des Umsatzes und des Nettogewinns im Vergleich zum Vorjahr, was sich auf die zukünftige Nachhaltigkeit der Dividende auswirken könnte. Die aktuelle Dividendenrendite von 5,97 % liegt unter dem österreichischen Top-Quartil-Benchmark von 6,21 %.

- Werfen Sie einen genaueren Blick auf das Potenzial von VERBUND in unserem Dividendenreport.

- Erkenntnisse aus unserem aktuellen Bewertungsbericht weisen auf eine mögliche Überbewertung der VERBUND-Aktie am Markt hin.

Vorteile nutzen

- Informieren Sie sich hier über unsere vollständige Liste der Top-Dividendenaktien von 1968.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Ziehen Sie andere Strategien in Erwägung?

- Erforschen Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erlangt haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vicat unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.