Während sich die globalen Märkte widerstandsfähig zeigen und die US-Indizes sich Rekordhöhen nähern und auf breiter Basis zulegen, bewegen sich die Anleger in einem Umfeld, das von geopolitischen Spannungen und wirtschaftlichen Unsicherheiten geprägt ist. Vor diesem Hintergrund sind Dividendenaktien eine attraktive Option für diejenigen, die ein regelmäßiges Einkommen suchen, insbesondere wenn die Renditen bis zu 4,9 % erreichen. Im aktuellen Marktumfeld bieten gute Dividendenaktien in der Regel konsistente Ausschüttungen und zeigen finanzielle Stabilität, was sie zu einem potenziell wertvollen Bestandteil eines Anlageportfolios macht.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Guaranty Trust Holding (NGSE:GTCO) | 6.98% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.54% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.27% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 6.60% | ★★★★★★ |

| Finanzinstitute (NasdaqGS:FISI) | 4.46% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.93% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.73% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.56% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.45% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.93% | ★★★★★★ |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

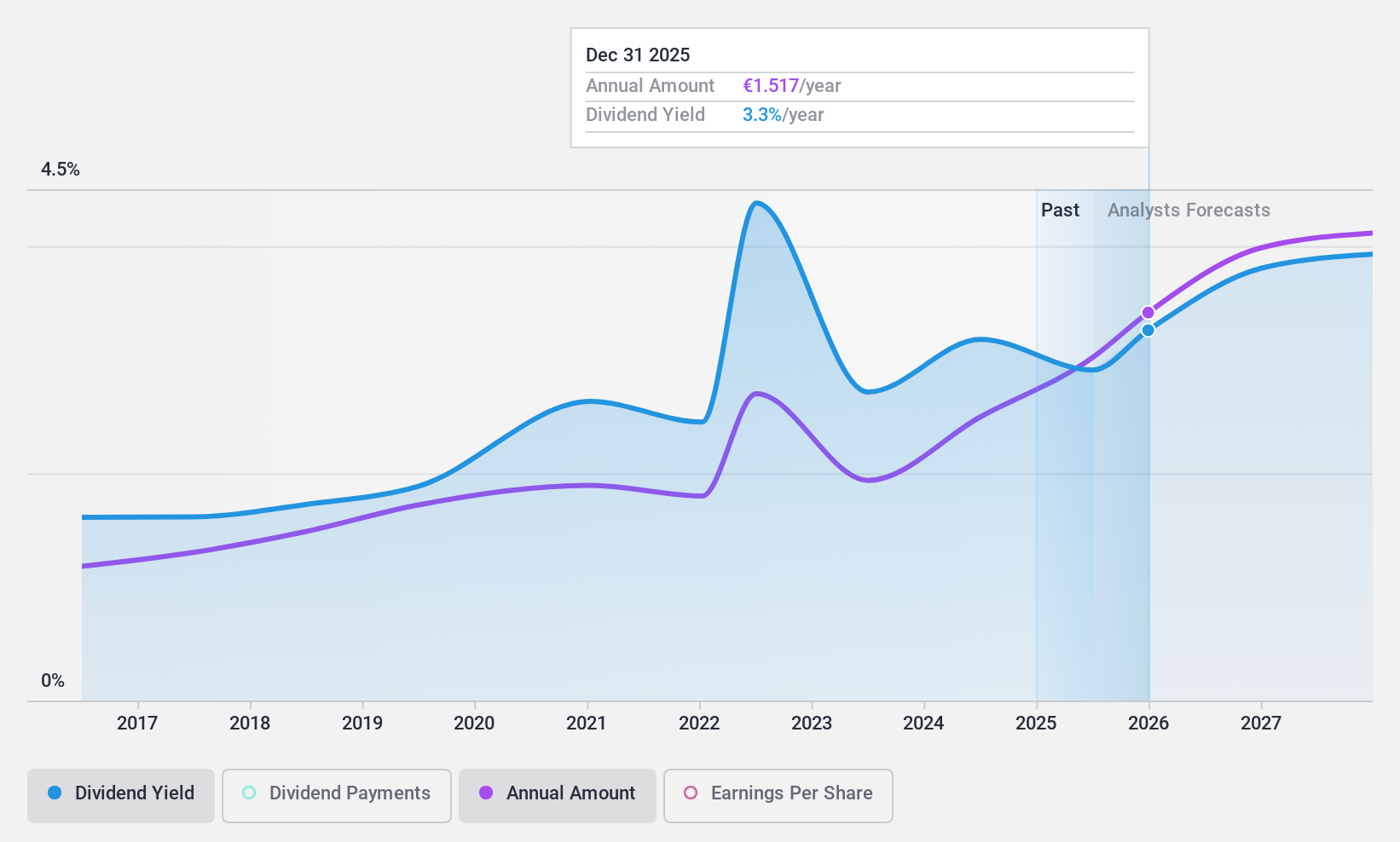

Construcciones y Auxiliar de Ferrocarriles (BME:CAF)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Construcciones y Auxiliar de Ferrocarriles, S.A. ist in der Transportbranche tätig und konzentriert sich auf die Entwicklung, Herstellung und Wartung von Schienenfahrzeugen und -ausrüstungen mit einer Marktkapitalisierung von 1,10 Milliarden Euro.

Operative Tätigkeiten: Construcciones y Auxiliar de Ferrocarriles, S.A. generiert seine Einnahmen aus der Entwicklung, Herstellung und Wartung von Schienenfahrzeugen und -ausrüstungen.

Dividendenrendite: 3,4%

Construcciones y Auxiliar de Ferrocarriles, S.A. hat einen stetigen Gewinnanstieg zu verzeichnen und meldete für die ersten neun Monate des Jahres 2024 einen Nettogewinn von 61 Millionen Euro. Obwohl die Aktie unter den Kurszielen der Analysten gehandelt wird und eine Dividendenrendite bietet, die niedriger ist als die der Spitzenreiter auf dem spanischen Markt, sind die Dividenden sowohl durch die Erträge (35,5 % Ausschüttungsquote) als auch durch den Cashflow (75,9 % Ausschüttungsquote) gut gedeckt. Die Dividendenhistorie ist jedoch unbeständig und wies in den letzten zehn Jahren Schwankungen auf.

- Schauen Sie sich das Potenzial von Construcciones y Auxiliar de Ferrocarriles hier in unserem Dividendenbericht genauer an.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Construcciones y Auxiliar de Ferrocarriles recht moderat sein könnte.

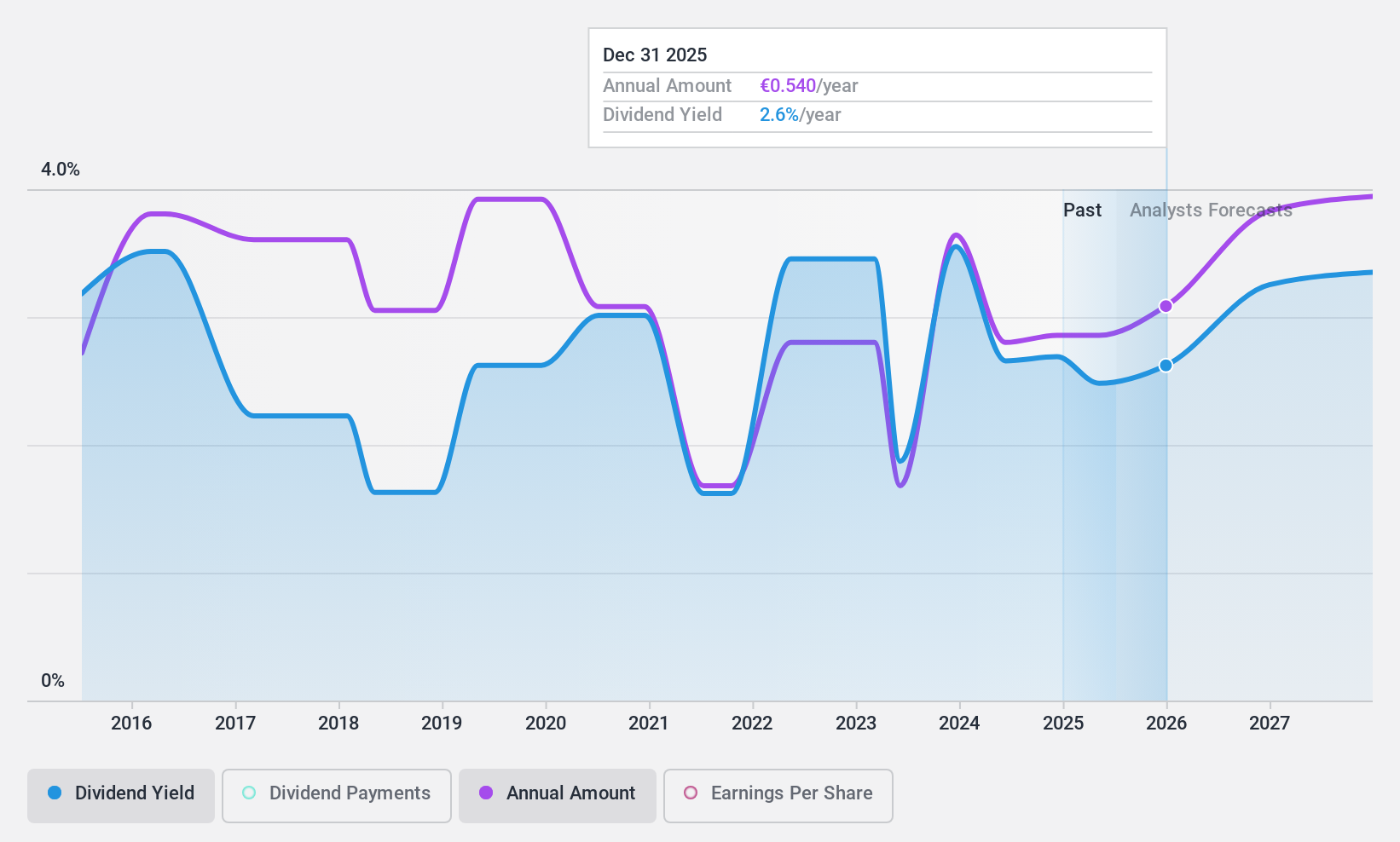

Iberpapel Gestión (BME:IBG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Iberpapel Gestión, S.A. konzentriert sich zusammen mit seinen Tochtergesellschaften auf die Herstellung, den Verkauf und den Export von Schreib- und Druckpapier in Spanien, der Europäischen Union, Afrika und anderen internationalen Märkten mit einer Marktkapitalisierung von ca. 199,41 Millionen Euro.

Operative Tätigkeiten: Die Einnahmesegmente von Iberpapel Gestión setzen sich aus 203,88 Mio. € aus dem Papiergeschäft, 56,99 Mio. € aus der Forstwirtschaft und anderen Bereichen und 38,59 Mio. € aus dem Stromgeschäft (Cogeneracion Gas) zusammen.

Dividendenrendite: 3,4%

Die Dividendenzahlungen von Iberpapel Gestión waren in den letzten zehn Jahren volatil und unzuverlässig und fielen in der Vergangenheit jährlich um mehr als 20 %. Trotz dieser Instabilität sind die Dividenden durch die Erträge (51,7% Ausschüttungsquote) und den Cashflow (19,6% Ausschüttungsquote) gut gedeckt. Die jüngsten Ergebnisse zeigten einen Rückgang des Nettogewinns auf 15,55 Mio. € für die ersten neun Monate 2024 gegenüber 34,97 Mio. € im Vorjahr, was die finanzielle Stabilität und die Zuverlässigkeit der Dividende weiter beeinträchtigt.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht, um ein tieferes Verständnis von Iberpapel Gestión zu erhalten.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Iberpapel Gestión mit einem Abschlag gehandelt werden könnten.

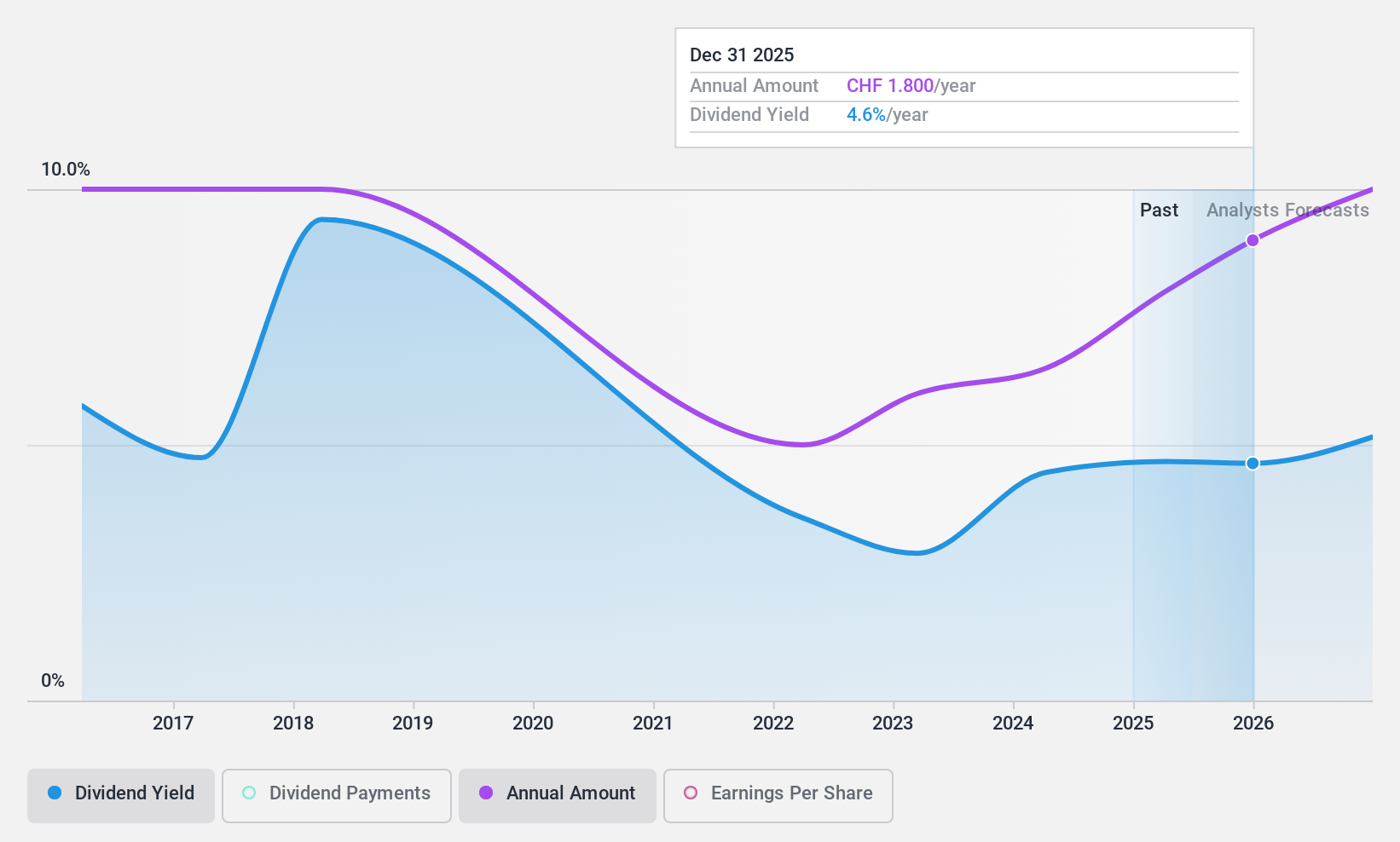

Meier Tobler Gruppe (SWX:MTG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Meier Tobler Group AG ist ein Handels- und Dienstleistungsunternehmen im Bereich Wärmeerzeugung und Klimaanlagen mit einer Marktkapitalisierung von 299,14 Mio. CHF.

Operatives Geschäft: Die Meier Tobler Group AG erwirtschaftet ihren Umsatz im Segment Service mit 104,01 Mio. CHF und im Segment Distribution mit 404,27 Mio. CHF.

Dividendenrendite: 4.9%

Die Dividendenrendite der Meier Tobler Gruppe von 4.91% gehört zu den besten 25% der Schweizer Aktien, ist aber mit einer hohen Cash Payout Ratio von 179.3% nicht gut durch freie Cashflows gedeckt. Obwohl die Dividenden bei einer Ausschüttungsquote von 76,3 % durch die Gewinne gedeckt sind, waren sie in den letzten zehn Jahren volatil und verzeichneten einen erheblichen jährlichen Rückgang. Die Gewinnmargen des Unternehmens sind im Vergleich zum Vorjahr gesunken, und einmalige Posten haben die Finanzergebnisse beeinträchtigt, was Bedenken hinsichtlich der Nachhaltigkeit der Dividende aufkommen lässt.

- Informieren Sie sich über die Meier Tobler Gruppe in unserem ausführlichen Dividendenbericht.

- Die Analyse in unserem Meier Tobler Group Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Taten umsetzen

- Navigieren Sie hier durch den gesamten Bestand der 1970 Top-Dividendenaktien.

- Haben Sie bei diesen Aktien ein Auge zugedrückt? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools hilft, Ihre Anlageergebnisse zu optimieren.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Meier Tobler Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.