Während sich die europäischen Märkte angesichts der Entwicklungen in der US-Handelspolitik und der Bemühungen um eine Lösung des Russland-Ukraine-Konflikts in vorsichtigem Optimismus üben, beobachten die Anleger die gemischte Entwicklung der wichtigsten Aktienindizes in der Region mit großer Aufmerksamkeit. In diesem Klima können Dividendenaktien ein gewisses Maß an Stabilität und Einkommen bieten, was sie zu einer attraktiven Überlegung für diejenigen macht, die ihr Portfolio inmitten wirtschaftlicher Unsicherheiten mit zuverlässigem Cashflow aufwerten wollen.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Bewertung der Dividende |

| Mapfre (BME:MAP) | 5.95% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 4.83% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.42% | ★★★★★★ |

| Zürich Versicherungsgruppe (SWX:ZURN) | 4.29% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.64% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.45% | ★★★★★★ |

| Vaudoise Assurances Holding (SWX:VAHN) | 4.33% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.60% | ★★★★★★ |

| Credito Emiliano (BIT:CE) | 6.19% | ★★★★★☆ |

| Telekom Austria (WBAG:TKA) | 4.87% | ★★★★★☆ |

Hier ist ein Blick auf einige der ausgewählten Titel aus dem Screener.

Cementos Molins (BDM:CMO)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Cementos Molins, S.A. ist ein Unternehmen, das in der Herstellung und dem Verkauf von Zement, Kalk, Betonfertigteilen und anderen Baumaterialien in verschiedenen Ländern, darunter Spanien, und einigen anderen Ländern weltweit tätig ist und eine Marktkapitalisierung von 1,65 Milliarden Euro aufweist.

Geschäftstätigkeit: Cementos Molins erzielt Einnahmen durch die Herstellung und den Verkauf von Zement, Kalk, Betonfertigteilen und anderen Baumaterialien in seinen internationalen Niederlassungen.

Dividendenrendite: 4,2%

Cementos Molins kann auf eine stabile Dividendenhistorie mit beständigem Wachstum in den letzten zehn Jahren zurückblicken, doch liegt die aktuelle Rendite von 4,23 % unter derjenigen der spanischen Spitzenreiter. Während die Dividenden mit einer Ausschüttungsquote von 37,6 % gut durch die Gewinne gedeckt sind, werden sie aufgrund einer hohen Barausschüttungsquote von 226,8 % nicht durch den freien Cashflow gestützt. Die attraktive Bewertung, die sich in einem im Vergleich zum Markt niedrigen KGV von 9,1 widerspiegelt, könnte trotz dieser Bedenken für wertorientierte Anleger interessant sein.

- Informieren Sie sich über die Feinheiten von Cementos Molins mit unserem umfassenden Dividendenbericht hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Cementos Molins auf der teuren Seite liegen könnte.

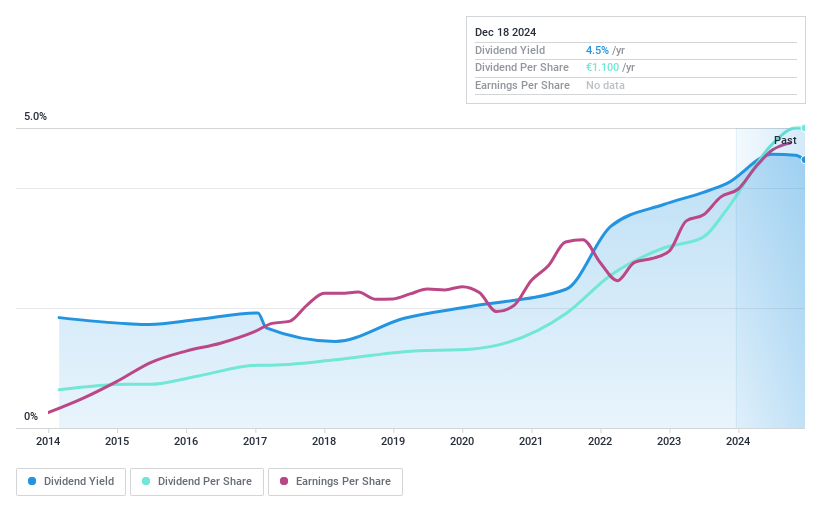

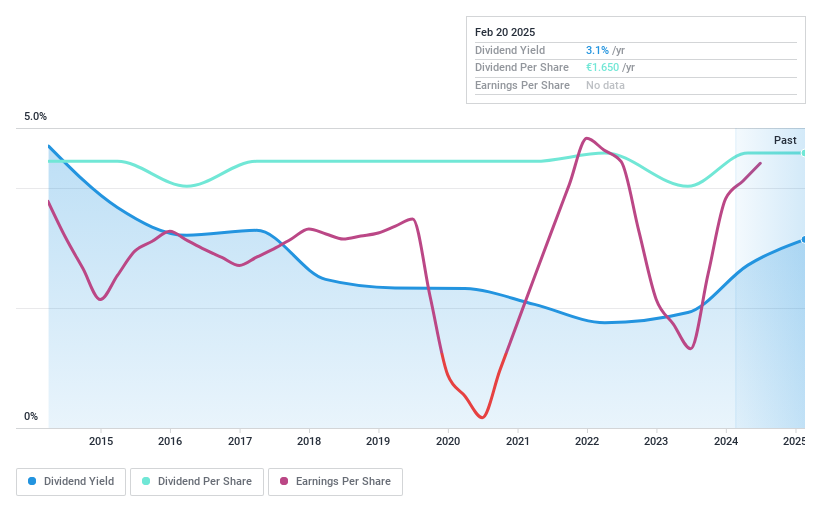

Südwestdeutsche Salzwerke (DB:SSH)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Südwestdeutsche Salzwerke AG, mit einer Marktkapitalisierung von 551,64 Mio. €, fördert, produziert und verkauft Salz in Deutschland, der Europäischen Union und international über ihre Tochtergesellschaften.

Geschäftstätigkeit: Die Südwestdeutsche Salzwerke AG erwirtschaftet ihren Umsatz vor allem in den Bereichen Salz (283,67 Mio. €) und Entsorgung (62,46 Mio. €).

Dividendenrendite: 3,1%

Die Südwestdeutschen Salzwerke bieten eine stabile und verlässliche Dividende, die in den letzten zehn Jahren kontinuierlich gewachsen ist. Die Dividendenrendite von 3,14% ist im Vergleich zu deutschen Spitzenzahlern bescheiden, bleibt aber sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, was sich in niedrigen Ausschüttungsquoten von 43,5% bzw. 24,5% widerspiegelt. Trotz der jüngsten Volatilität des Aktienkurses wird SSH deutlich unter seinem geschätzten fairen Wert gehandelt, was darauf hindeutet, dass die Aktie für Value-Investoren, die in der europäischen Marktlandschaft nach verlässlichen Einkommensströmen suchen, interessant sein könnte.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik der Südwestdeutschen Salzwerke zu verstehen.

- Die Analyse in unserem Südwestdeutsche Salzwerke Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

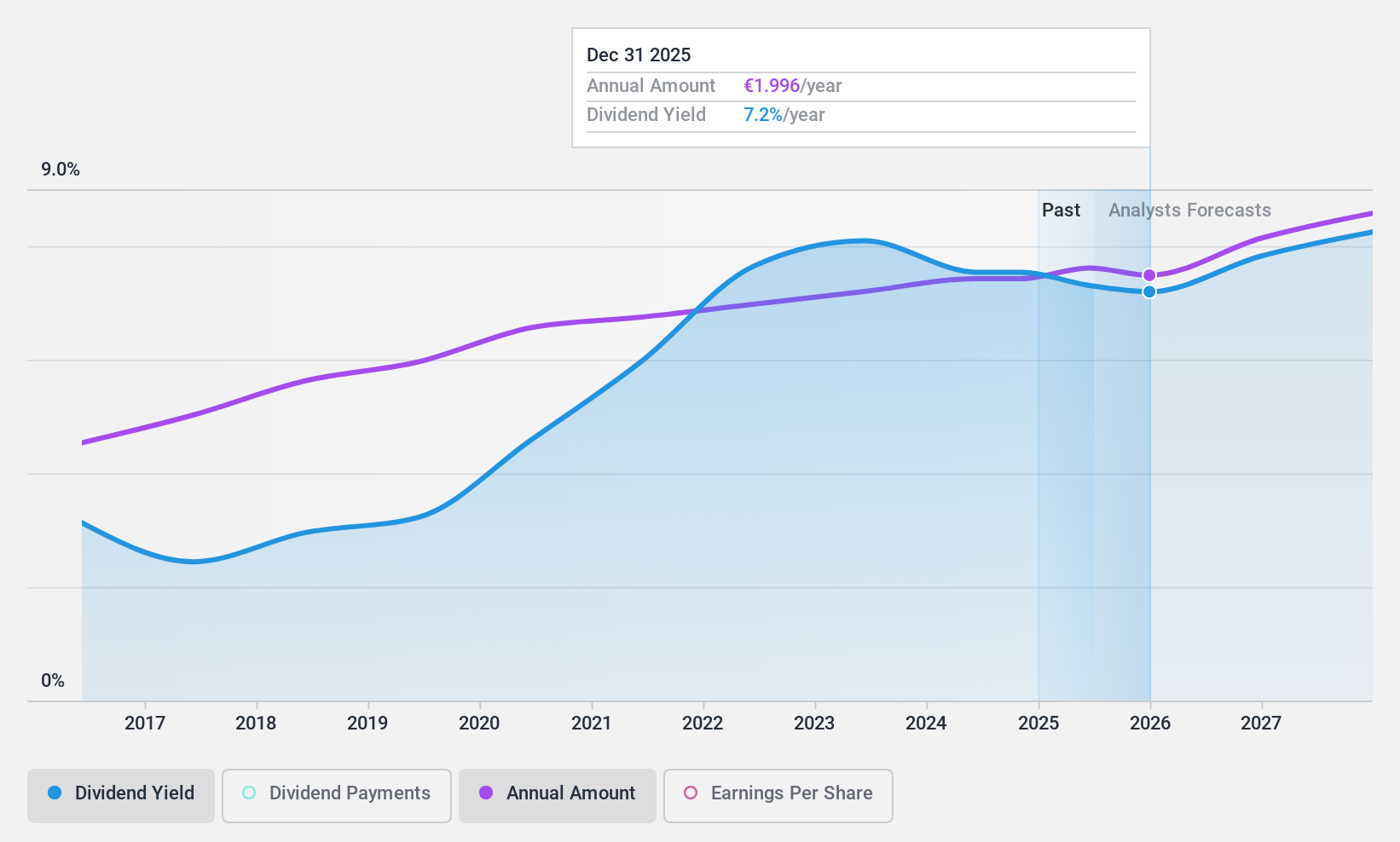

Rubis (ENXTPA:RUI)

Simply Wall St-Dividendenbewertung: ★★★★★★

Überblick: Rubis betreibt Flüssigkeitslager für gewerbliche und industrielle Kunden in ganz Europa, Afrika und der Karibik und hat eine Marktkapitalisierung von 2,67 Milliarden Euro.

Geschäftstätigkeit: Rubis erwirtschaftet seine Einnahmen in erster Linie über das Segment Energieverteilung, das 6,60 Milliarden Euro ausmacht, und das Segment Erzeugung von Strom aus erneuerbaren Energien, das 48,02 Millionen Euro beiträgt.

Dividendenrendite: 7,6%

Rubis bietet eine hohe Dividendenrendite von 7,64 % und gehört damit zu den besten 25 % in Frankreich, mit stabilen und wachsenden Dividenden in den letzten zehn Jahren. Die Ausschüttungen sind durch die Gewinne (65,4%) und den Cashflow (57,9%) gut gedeckt, obwohl das Unternehmen hoch verschuldet ist. Mit einem Kurs-Gewinn-Verhältnis von 8,5x, das unter dem französischen Marktdurchschnitt liegt, bietet Rubis ein gutes Preis-Leistungs-Verhältnis und ist damit für Anleger interessant, die trotz des problematischen Verschuldungsgrads auf zuverlässige Erträge Wert legen.

- Einen detaillierten Einblick in die Performance von Rubis erhalten Sie in unserem Dividendenbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Rubis-Aktie auf dem Markt hin.

Ideen in Taten umsetzen

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 211 Top-Dividendenaktien Europas zu sehen.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert zu bleiben und proaktiv zu handeln.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Südwestdeutsche Salzwerke unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.