3 Europäische Wachstumsaktien, die Insider unbedingt besitzen wollen

Rezensiert von Simply Wall St

Während die europäischen Märkte durch die Turbulenzen der verstärkten Handelsspannungen und wirtschaftlichen Unsicherheiten navigieren, werden die Anleger zunehmend von Unternehmen angezogen, die ein robustes Wachstumspotenzial und einen hohen Insideranteil aufweisen. In diesem Umfeld können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die dem Unternehmen und seiner Strategie am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 111.2% |

| Elicera Therapeutics (OM:ELIC) | 20.5% | 97.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Lokotech-Gruppe (OB:LOKO) | 13.9% | 58.1% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 60.7% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

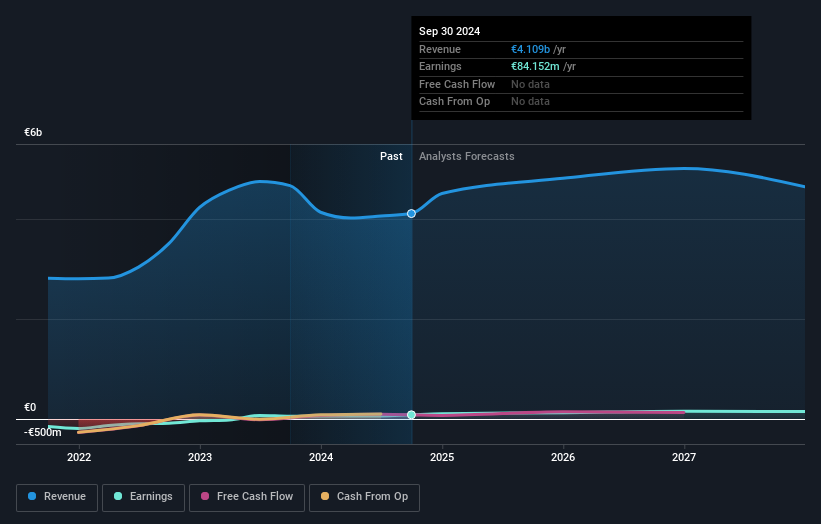

Técnicas Reunidas (BME:TRE)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Técnicas Reunidas, S.A. ist ein Ingenieur- und Bauunternehmen, das sich auf die Planung und das Management von Industrieanlagenprojekten weltweit spezialisiert hat und eine Marktkapitalisierung von rund 1,05 Mrd. € aufweist.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören Raffination (691,41 Mio. €), Erdgas (2,94 Mrd. €) und Petrochemie (571,22 Mio. €), sowie Low Carbon Technologies (130,10 Mio. €).

Insider-Beteiligung: 11.6%

Técnicas Reunidas weist ein vielversprechendes Wachstumspotenzial auf, denn seine Gewinne sollen jährlich um 15,2 % steigen und damit über dem Durchschnitt des spanischen Marktes liegen. Das Unternehmen meldete kürzlich einen deutlichen Anstieg des Nettogewinns auf 89,94 Mio. € im Jahr 2024 und rechnet mit einem Umsatz von über 5,2 Mrd. € im Jahr 2025. Trotz des volatilen Aktienkurses wird das Unternehmen unter dem geschätzten fairen Wert gehandelt, und die Eigenkapitalrendite soll innerhalb von drei Jahren robuste 20,8 % erreichen, was auf starke künftige Rentabilitätsaussichten hindeutet.

- Navigieren Sie durch die Feinheiten von Técnicas Reunidas mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Técnicas Reunidas mit einem Aufschlag gehandelt werden könnten.

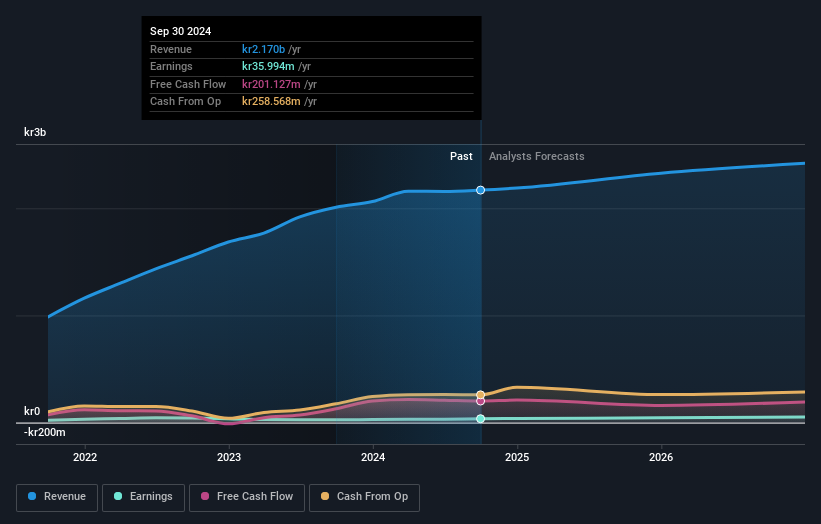

Idun Industrier (OM:IDUN B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Idun Industrier AB (publ) ist eine Investmentholding, die glasfaserverstärkte Fett- und Ölabscheider in Schweden herstellt und vertreibt, mit einer Marktkapitalisierung von 3,64 Milliarden SEK.

Geschäftstätigkeit: Zu den Einnahmesegmenten des Unternehmens gehören die Produktion mit einem Umsatz von 1,34 Mrd. SEK und der Bereich Service & Wartung mit einem Umsatz von 853,36 Mio. SEK.

Insider-Besitz: 13.3%

Idun Industrier verfügt über ein starkes Wachstumspotenzial mit einem prognostizierten jährlichen Gewinnwachstum von fast 30 %, das über dem schwedischen Marktdurchschnitt liegt. Obwohl die Aktie mit einem Abschlag auf den geschätzten fairen Wert gehandelt wird, ist das Umsatzwachstum mit 4,6 % pro Jahr bescheiden, übertrifft aber den breiteren Markt. Die jüngsten Ergebnisse zeigten einen Umsatz von 567,23 Mio. SEK und einen Rückgang des Nettogewinns auf 0,376 Mio. SEK für das vierte Quartal 2024, was auf die Herausforderungen bei der Rentabilität trotz der erwarteten Umsatzsteigerung hinweist.

- Klicken Sie hier, um die Nuancen von Idun Industrier mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Idun Industrier höher ist, als es die Finanzkennzahlen rechtfertigen würden.

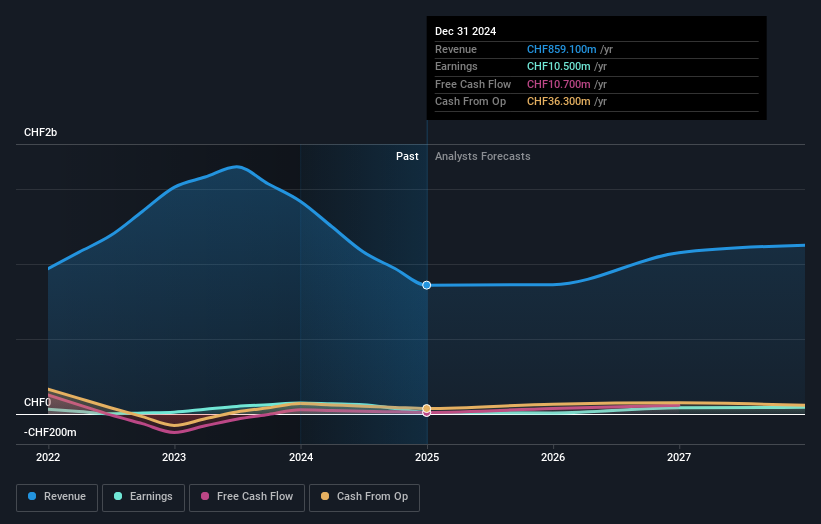

Rieter Holding (SWX:RIEN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Rieter Holding AG mit einer Marktkapitalisierung von 299,70 Mio. CHF liefert Systeme zur Herstellung von Garn aus Stapelfasern in Spinnereien in der Schweiz und im Ausland.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Maschinen & Systeme mit 424,90 Mio. CHF, gefolgt von Komponenten mit 303 Mio. CHF und After Sales mit 186,60 Mio. CHF.

Insider-Besitz: 35.1%

Die Rieter Holding verfügt über Wachstumspotenzial: Die Gewinne dürften mit 57,5% jährlich deutlich stärker steigen als der Schweizer Markt. Die jüngsten Finanzzahlen zeigen jedoch Herausforderungen auf: Der Umsatz sank auf 859,1 Millionen CHF und der Reingewinn auf 10,5 Millionen CHF für 2024. Der Aktienkurs des Unternehmens bleibt volatil und die Gewinnmargen sind im Vergleich zum Vorjahr gesunken. Obwohl die Aktie unter den Fair-Value-Schätzungen gehandelt wird, sind die Dividenden instabil und die Zinszahlungen belasten die Ertragsdeckung, was auf finanzielle Schwachstellen hinweist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum der Rieter Holding zu lesen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Rieter Holding zu pessimistisch sein.

Nächste Schritte

- Verschaffen Sie sich einen Einblick in das Universum der 217 schnell wachsenden europäischen Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Suchen Sie nach alternativen Möglichkeiten? Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Técnicas Reunidas, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Técnicas Reunidas unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.