Advertisement

Angesichts der gemischten Signale an den globalen Märkten mit bescheidenen Zuwächsen in den USA und Herausforderungen in Sektoren wie dem chinesischen Immobilienmarkt beobachten die Anleger aufmerksam die Möglichkeiten für stabile Erträge. In diesem Zusammenhang erweisen sich Dividendenaktien als attraktive Optionen, da sie in einem schwankenden Marktumfeld potenziell widerstandsfähig sind und konsistente Renditen bieten.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Allianz (XTRA:ALV) | 5.30% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 7.34% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.49% | ★★★★★★ |

| Huntington Bancshares (NasdaqGS:HBAN) | 4.86% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.75% | ★★★★★★ |

| Kwong Lung Unternehmen (TPEX:8916) | 5.96% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.02% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.44% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.12% | ★★★★★★ |

| Innotech (TSE:9880) | 3.99% | ★★★★★★ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

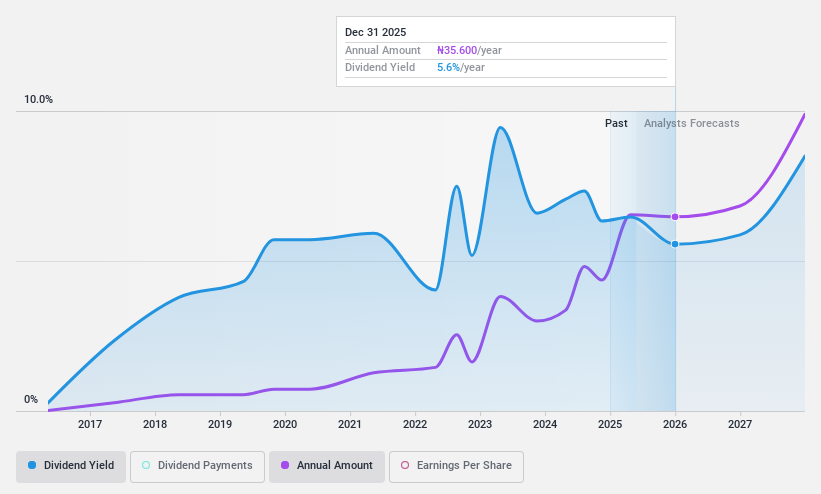

Alexandria Container&Ladungsumschlag (CASE:ALCN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Alexandria Container & Cargo Handling Company ist auf Containerumschlagsdienste in Ägypten spezialisiert und hat eine Marktkapitalisierung von 64,06 Mrd. EGP.

Geschäftstätigkeit: Alexandria Container & Cargo Handling Company erwirtschaftet seine Einnahmen hauptsächlich durch spezialisierte Containerumschlagsaktivitäten in Ägypten.

Dividendenrendite: 5,8%

Alexandria Container & Cargo Handling meldete für die neun Monate bis März 2024 einen deutlichen Anstieg des Umsatzes und des Nettogewinns: Der Umsatz stieg auf 4,18 Milliarden EGP und der Nettogewinn auf 4,08 Milliarden EGP. Trotz dieses Wachstums steht die Nachhaltigkeit der Dividende des Unternehmens unter Druck, was durch eine hohe Barausschüttungsquote von 90,7 % und Bedenken hinsichtlich der Deckung der Dividende durch die Erträge belegt wird. ALCN hat jedoch in den letzten zehn Jahren verlässliche und wachsende Dividenden gezahlt, auch wenn die aktuelle Rendite von 5,79 % hinter den besten Dividendenzahlern in Ägypten zurückbleibt.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Alexandria Container&Cargo Handling zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Alexandria Container&Cargo Handling höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

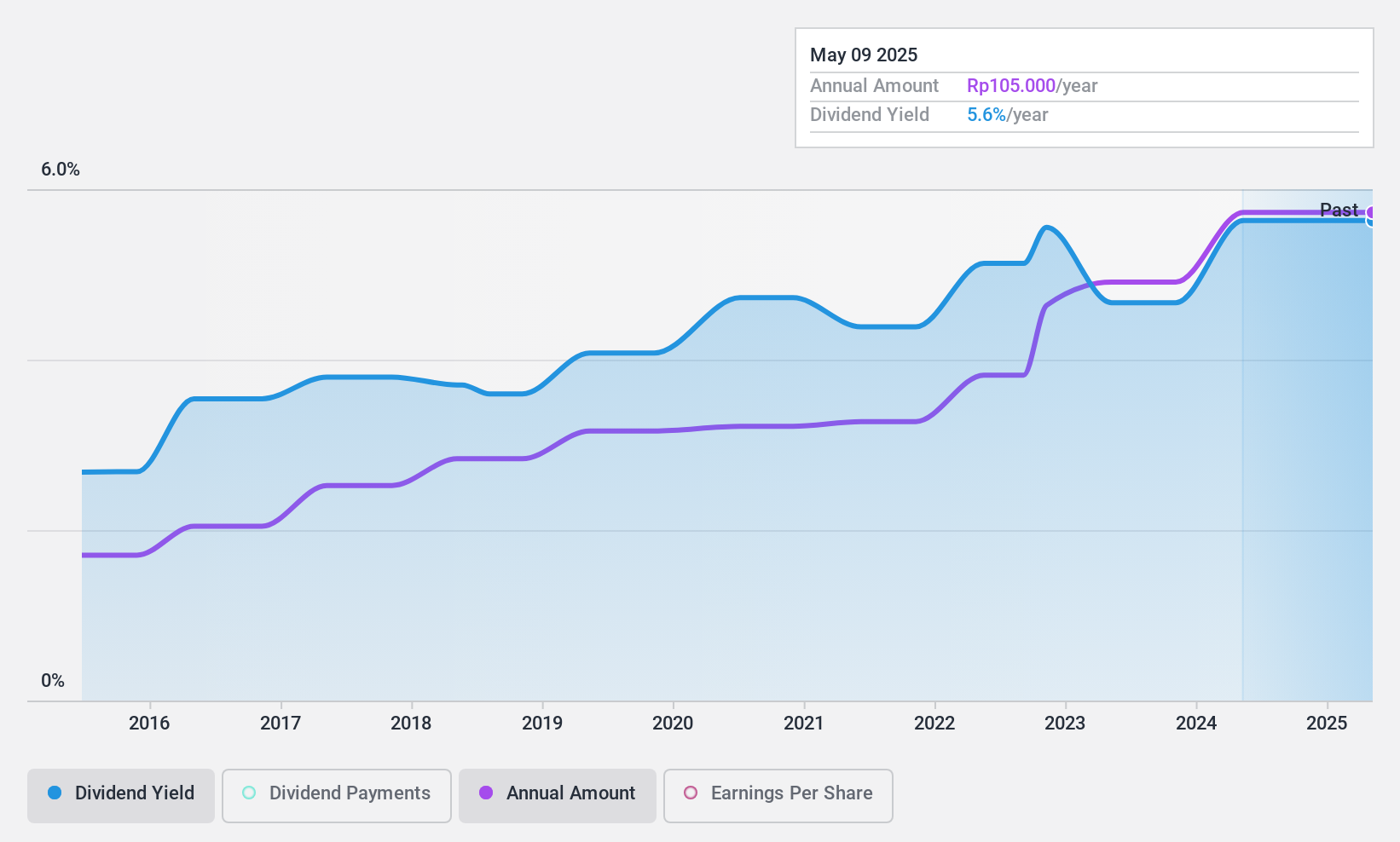

Selamat Sempurna (IDX:SMSM)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: PT Selamat Sempurna Tbk ist auf die Herstellung und den Verkauf von Werkzeugen und Ausrüstungen für Fahrzeuge, schweres Gerät und andere Maschinen spezialisiert und hat eine Marktkapitalisierung von etwa 10,60 Mrd. IDR.

Geschäftstätigkeit: PT Selamat Sempurna Tbk erwirtschaftet seine Einnahmen hauptsächlich durch die Segmente Filter, Handel, Kühler und Karosseriebau mit einem Gewinn von 3,68 Mrd. IDR, 1,46 Mrd. IDR, 0,47 Mrd. IDR bzw. 0,32 Mrd. IDR.

Dividendenrendite: 5,7%

Selamat Sempurna hat bewiesen, dass es in der Lage ist, seine Dividenden kontinuierlich zu erhöhen und aufrechtzuerhalten, was sich in einer 10-jährigen Geschichte stabiler und wachsender Ausschüttungen zeigt. Die Dividenden des Unternehmens werden sowohl durch die Erträge (Auszahlungsquote von 49,1 %) als auch durch den Cashflow (Auszahlungsquote von 66,7 %) gut gestützt. Obwohl die Aktie 24,6 % unter ihrem geschätzten fairen Wert gehandelt wird und eine Dividendenrendite von 5,71 % bietet, ist diese Rendite im Vergleich zum oberen Quartil des indonesischen Marktes etwas niedriger. Die jüngsten Finanzzahlen zeigen einen leichten Rückgang des vierteljährlichen Nettogewinns im Vergleich zum Vorjahr, aber ein robustes jährliches Wachstum mit einem deutlichen Gewinnanstieg gegenüber dem Vorjahr.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Selamat Sempurna-Aktie in diesem Dividendenbericht.

- Unser von Experten erstellter Bewertungsbericht Selamat Sempurna impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

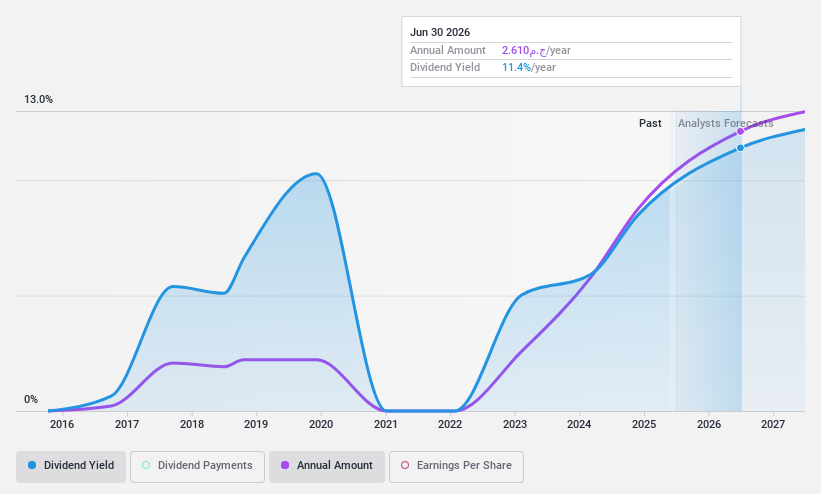

Okomu Oil Palm (NGSE:OKOMUOIL)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Okomu Oil Palm Company Plc ist in Nigeria tätig und konzentriert sich auf den Anbau und die Pflanzung von Ölpalmen und Kautschuk mit einer Marktkapitalisierung von rund 278,06 Mrd. NGN.

Geschäftstätigkeit: Okomu Oil Palm Company Plc erzielt seine Einnahmen hauptsächlich aus dem Anbau von Ölpalmen und Kautschuk in Nigeria.

Dividendenrendite: 6,3%

Okomu Oil Palm meldete im ersten Quartal 2024 einen deutlichen Anstieg des Umsatzes auf 43,48 Mrd. NGN und des Nettogewinns auf 15,08 Mrd. NGN, wobei der Gewinn pro Aktie auf 15,81 NGN stieg. Trotz dieses Wachstums ist die Dividendenhistorie des Unternehmens in den letzten zehn Jahren von Volatilität geprägt, was seine Zuverlässigkeit als beständiger Dividendenzahler in Frage stellt. Die jüngste Bardividende wurde auf 14,0 NGN am 1. April 2024 festgesetzt. Die Dividenden sind durch Gewinne und Cashflows gedeckt, die Ausschüttungsquoten liegen bei 69,1 % bzw. 63,7 %. Die Rendite von 6,35 % liegt jedoch hinter dem obersten Quartil des nigerianischen Marktes mit über 7 % zurück.

- Navigieren Sie durch die Feinheiten von Okomu Oil Palm mit unserem umfassenden Dividendenbericht hier.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Okomu Oil Palm überhöht sein könnte.

Ergreifen Sie die Gelegenheit

- Werfen Sie einen genaueren Blick auf unsere Liste der Top-Dividendenaktien mit 1970 Unternehmen, indem Sie hier klicken.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle Vitaldaten Ihrer Aktien mühelos überwachen können.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alexandria Container&Cargo Handling unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über CASE:ALCN

Alexandria Container&Cargo Handling

Advertisement