Die Aktionäre der VITA 34 AG(ETR:V3V) werden sich freuen, dass der Aktienkurs einen großartigen Monat hinter sich hat, in dem er um 26 % gestiegen ist und sich von der vorherigen Schwäche erholt hat. Nicht alle Aktionäre werden jubeln, denn der Aktienkurs ist in den letzten zwölf Monaten immer noch um enttäuschende 37 % gefallen.

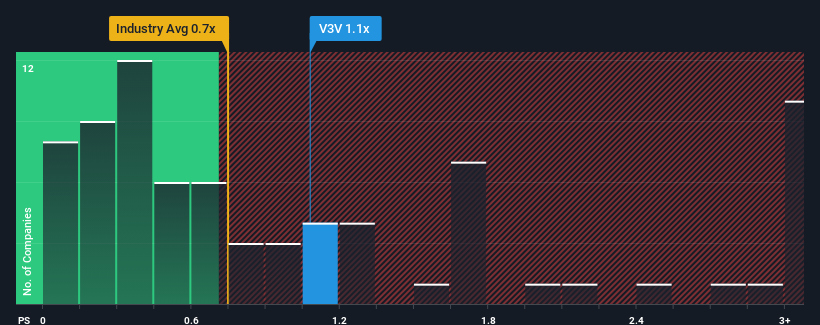

Da der Kurs der Aktie gestiegen ist und fast die Hälfte der Unternehmen im deutschen Gesundheitswesen ein Kurs-Umsatz-Verhältnis (KGV) von weniger als 0,5x aufweisen, sollten Sie VITA 34 mit einem KGV von 1,1x als eine Aktie betrachten, die Sie möglicherweise meiden sollten. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Lesen Sie unsere aktuelle Analyse zu VITA 34

Was bedeutet das Kurs-Umsatz-Verhältnis von VITA 34 für die Aktionäre?

Mit einem Umsatzwachstum, das hinter dem der meisten anderen Unternehmen zurückbleibt, ist VITA 34 in letzter Zeit relativ träge gewesen. Vielleicht erwartet der Markt für die Zukunft eine Trendwende bei den Einnahmen, was zu einem Anstieg des Kurs-Gewinn-Verhältnisses führt. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Möchten Sie wissen, wie die Analysten die Zukunft von VITA 34 im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wie entwickelt sich das Umsatzwachstum von VITA 34?

Damit ein Unternehmen ein angemessenes Kurs-Gewinn-Verhältnis (KGV) wie das von VITA 34 aufweisen kann, muss es sich besser entwickeln als die Branche.

Rückblickend hat das Unternehmen im letzten Jahr einen außergewöhnlichen Umsatzzuwachs von 19 % erzielt. Die starke Leistung der letzten Zeit bedeutet, dass das Unternehmen seine Einnahmen in den letzten drei Jahren um insgesamt 280 % steigern konnte. Wir können also zunächst bestätigen, dass das Unternehmen in dieser Zeit eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die Schätzungen der beiden Analysten, die das Unternehmen beobachten, deuten darauf hin, dass das Umsatzwachstum in den nächsten drei Jahren mit 6,2 % pro Jahr sehr stabil sein wird. Für die gesamte Branche wird ein jährlicher Rückgang von 4,8 % prognostiziert, was darauf schließen lässt, dass das Unternehmen sehr gut dasteht.

Vor diesem Hintergrund verstehen wir, warum das Kurs-Gewinn-Verhältnis von VITA 34 deutlich über dem der anderen Unternehmen der Branche liegt. Zum jetzigen Zeitpunkt sind die Aktionäre nicht daran interessiert, ein Unternehmen zu veräußern, das potenziell eine viel erfolgreichere Zukunft vor sich hat.

Das Schlusswort

Die Aktie von VITA 34 hat einen großen Schritt in Richtung Norden gemacht, aber ihr Kurs-Gewinn-Verhältnis ist dadurch erhöht. Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator sein.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von VITA 34, dass die überragenden Umsatzaussichten des Unternehmens in einer wackeligen Branche zu seinem hohen Kurs-Gewinn-Verhältnis beitragen. Zum gegenwärtigen Zeitpunkt halten die Anleger das Potenzial für eine Verschlechterung der Einnahmen für gering genug, um einen Aufschlag in Form eines hohen KGV zu rechtfertigen. Unsere einzige Sorge ist, ob die Umsatzentwicklung unter diesen schwierigen Branchenbedingungen weiterhin überdurchschnittlich ausfallen kann. Andernfalls ist es schwer vorstellbar, dass der Aktienkurs bei den derzeitigen Wachstumserwartungen in naher Zukunft stark fallen wird.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben ein Warnzeichen für VITA 34 entdeckt, das Sie beachten sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nach der erstbesten Idee, auf die Sie stoßen. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VITA 34 unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.