Advertisement

3 europäische Dividendenaktien mit Renditen von bis zu 6,1%

Simply Wall St

Rezensiert von Simply Wall St

Vor dem Hintergrund zunehmender Bedenken hinsichtlich des Welthandels und erheblicher Kursrückgänge an den europäischen Aktienmärkten suchen die Anleger zunehmend nach Stabilität durch Dividendenwerte. In solch volatilen Zeiten können Unternehmen mit einer starken Erfolgsbilanz bei konsistenten Dividendenzahlungen ein gewisses Maß an Zuverlässigkeit und Ertragspotenzial bieten.

Top 10 Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Julius Bär Gruppe (SWX:BAER) | 5.39% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 5.28% | ★★★★★★ |

| Zurich Insurance Group (SWX:ZURN) | 4.98% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.22% | ★★★★★★ |

| Mapfre (BME:MAP) | 6.19% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 5.19% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.87% | ★★★★★★ |

| Sonae SGPS (ENXTLS:SON) | 5.91% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 8.94% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.92% | ★★★★★★ |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

Thermador Groupe (ENXTPA:THEP)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Thermador Groupe SA und ihre Tochtergesellschaften sind in Frankreich und international im Vertriebssektor tätig und haben eine Marktkapitalisierung von 604,35 Mio. €.

Geschäftstätigkeit: Die Thermador Groupe SA erwirtschaftet Umsätze in verschiedenen Segmenten, darunter Dpi (33,02 Mio. €), Aello (17,75 Mio. €), Odrea (66,14 Mio. €), Fginox (16,19 Mio. €), Syveco (35,79 Mio. €), Axelair (7,68 Mio. €), Sectoral (34,78 Mio. €), Distrilabo (7,27 Mio. €), Thermocome (15,24 Mio. €), Jetly Pumps (59.21 Mio.), Alto Metering (1,18 Mio. €), Sodeco Valves (22,28 Mio. €), Mecafer und Domac (31,84 Mio. €), Pbtub Tubes in Materials (21,41 Mio. €), Sferaco Valves and Fittings (94,72 Mio. €), Isocel Manufacturers Boilers (7,10 Mio. €) und Thermador Accessories of Heating (69,15 Mio. €).

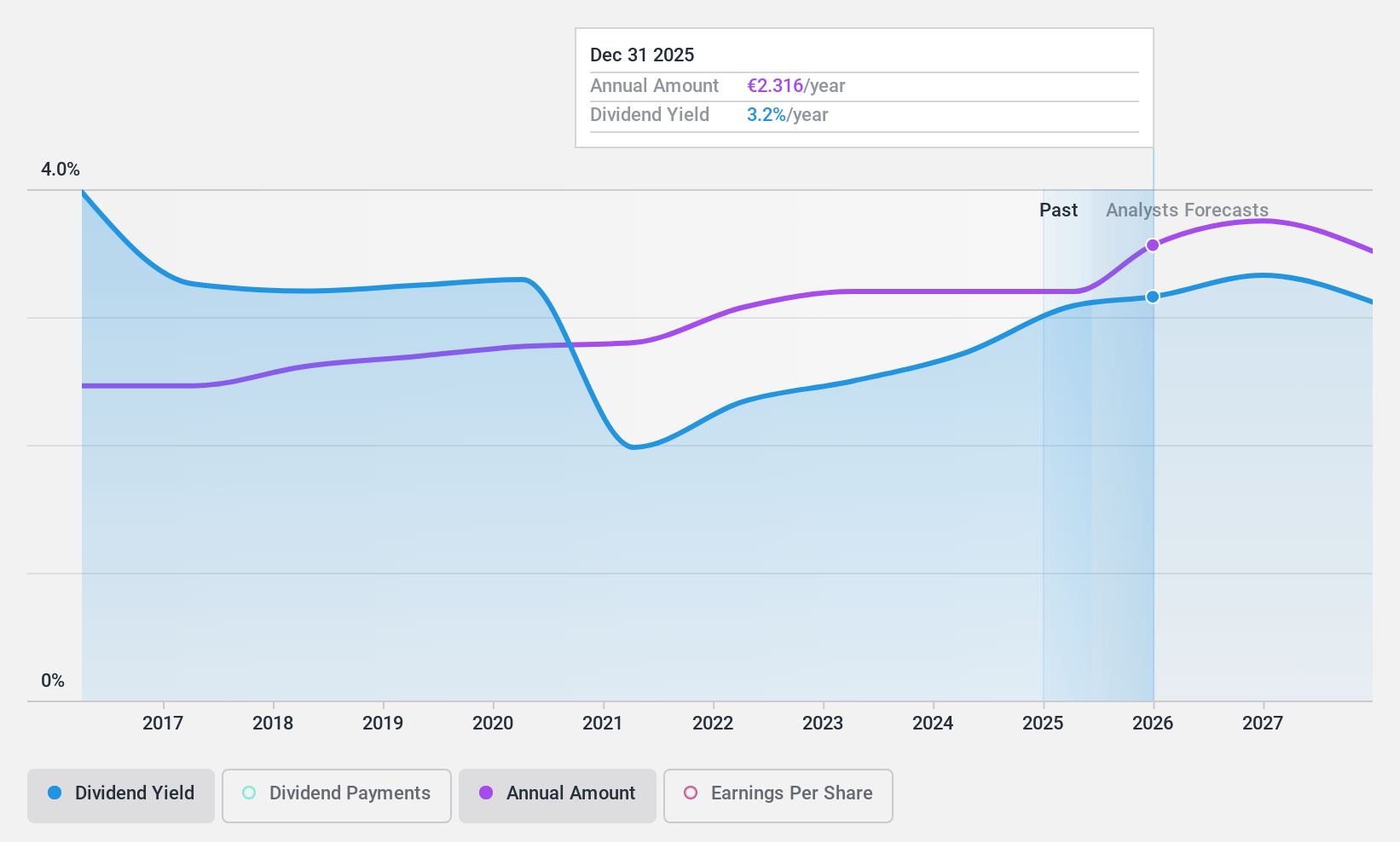

Dividendenrendite: 3,2%

Die Thermador Groupe bietet mit ihrer jährlichen Dividende von 2,08 € je Aktie eine stabile Dividendenoption, die durch eine niedrige Ausschüttungsquote von 42,6 % unterstützt wird und die Nachhaltigkeit und Deckung durch Erträge und Cashflows gewährleistet. Trotz der jüngsten Rückgänge bei Umsatz und Nettogewinn sind die Dividenden des Unternehmens in den letzten zehn Jahren stetig und ohne Schwankungen gestiegen. Die aktuelle Rendite von 3,16 % liegt jedoch unter dem obersten Quartil in Frankreich, obwohl die Aktie deutlich unter dem geschätzten fairen Wert gehandelt wird, was auf ein Potenzial für Kurssteigerungen schließen lässt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Thermador Groupe-Aktie in diesem Dividendenbericht.

- Die Analyse in unserem Thermador Groupe-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Orange Polska (WSE:OPL)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Orange Polska S.A., mit einer Marktkapitalisierung von 11,38 Mrd. PLN, bietet über seine Tochtergesellschaften Telekommunikationsdienste für Privat-, Geschäfts- und Großkunden in Polen an.

Geschäftstätigkeit: Die Einnahmen von Orange Polska stammen in erster Linie aus dem Segment Telekommunikationsdienste, das 12,73 Mrd. PLN erwirtschaftete.

Dividendenrendite: 6,1%

Die jüngste Dividendenerhöhung von Orange Polska auf 0,53 PLN pro Aktie, was einer Steigerung von 10 % gegenüber dem Vorjahr entspricht, unterstreicht das Engagement des Unternehmens, trotz einer volatilen Dividendenhistorie Werte zu schaffen. Mit Gewinn- und Barausschüttungsquoten von 76,2 % bzw. 66,4 % sind die Dividenden sowohl durch Gewinne als auch durch Cashflows gut gedeckt. Obwohl die Rendite von 6,11 % hinter den polnischen Spitzenzahlern zurückbleibt, unterstützt das beständige Gewinnwachstum die künftige Stabilität bei einem Handel unterhalb der Fair-Value-Schätzungen.

- Klicken Sie hier, um die Nuancen von Orange Polska mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Orange Polska möglicherweise unterbewertet ist.

Schloss Wachenheim (XTRA:SWA)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Schloss Wachenheim AG ist in der Herstellung und dem Vertrieb von Sekt- und Perlweinprodukten in Europa und international tätig und hat eine Marktkapitalisierung von 110,09 Mio. €.

Geschäftstätigkeit: Die Schloss Wachenheim AG erwirtschaftet einen Umsatz von 447,09 Mio. Euro im Segment der alkoholischen Getränke mit Schwerpunkt auf Sekt- und Perlweinprodukten.

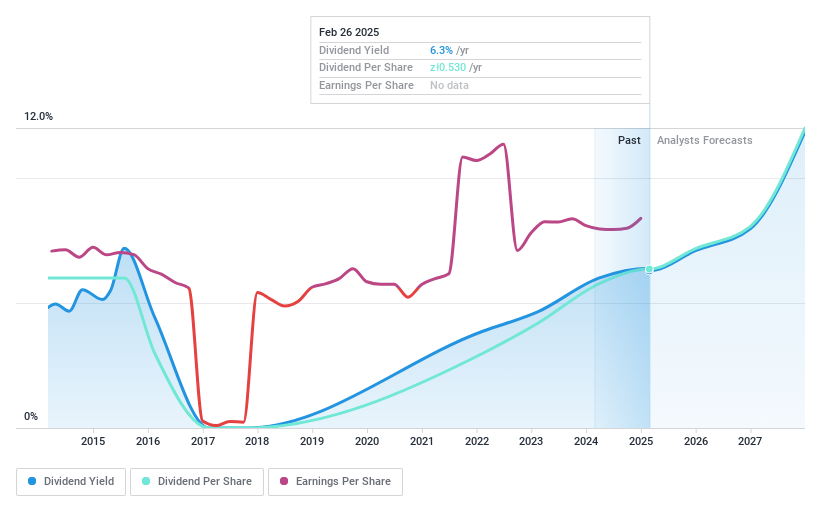

Dividendenrendite: 4,3%

Die Dividenden von Schloss Wachenheim waren in den letzten zehn Jahren stabil und wuchsen, wenngleich die Rendite von 4,32 % hinter den Spitzenreitern in Deutschland zurückbleibt. Trotz einer niedrigen Ausschüttungsquote von 45,4 %, die auf eine Gewinnabdeckung hindeutet, sind die Dividenden aufgrund einer hohen Barausschüttungsquote von 189,2 % nicht gut durch Cashflows gestützt. Die jüngsten Erträge zeigen ein Wachstum mit einem Umsatz von 154,01 Mio. € im 2. Quartal und einem Nettogewinn von 9,58 Mio. €, was auf ein Potenzial für künftige Verbesserungen der Nachhaltigkeit der Dividende hindeutet.

- Einen detaillierten Einblick in die Performance von Schloss Wachenheim erhalten Sie hier in unserem Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Unterbewertung der Schloss Wachenheim-Aktie am Markt hin.

Machen Sie es möglich

- Klicken Sie hier, um unsere umfassende Liste der 256 Top-Dividendenaktien Europas zu öffnen.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen für alle Kontinente.

Sind Sie bereit, sich in andere Anlagestile zu wagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Schloss Wachenheim unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über XTRA:SWA

Advertisement