Advertisement

3 europäische Wachstumsunternehmen mit hohem Insideranteil, die ihre Gewinne um 43% steigern

Simply Wall St

Rezensiert von Simply Wall St

Während sich die europäischen Märkte widerstandsfähig zeigen und der paneuropäische STOXX Europe 600 Index nach einer positiven Veränderung der globalen Handelsspannungen um 2,10 % gestiegen ist, beobachten die Anleger die Wachstumschancen in der Region mit großer Aufmerksamkeit. In diesem Zusammenhang erweisen sich Unternehmen, die einen hohen Insideranteil und ein starkes Gewinnwachstum aufweisen, als potenziell attraktive Investitionen, da sie das Vertrauen derjenigen widerspiegeln, die das Unternehmen am besten kennen, und ihre Fähigkeit unter Beweis stellen, in einem sich wandelnden wirtschaftlichen Umfeld zu gedeihen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| KebNi (OM:KEBNI B) | 38.3% | 66.1% |

| Pharma Mar (BME:PHM) | 11.8% | 43.1% |

| Yubico (OM:YUBICO) | 36.5% | 30.4% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 63.2% |

| Vow (OB:VOW) | 13.1% | 81% |

| Elicera Therapeutics (OM:ELIC) | 23.8% | 107.1% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 51.9% |

| Lokotech-Gruppe (OB:LOKO) | 14.5% | 58.1% |

| Nordischer Heilbutt (OB:NOHAL) | 29.7% | 60.7% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

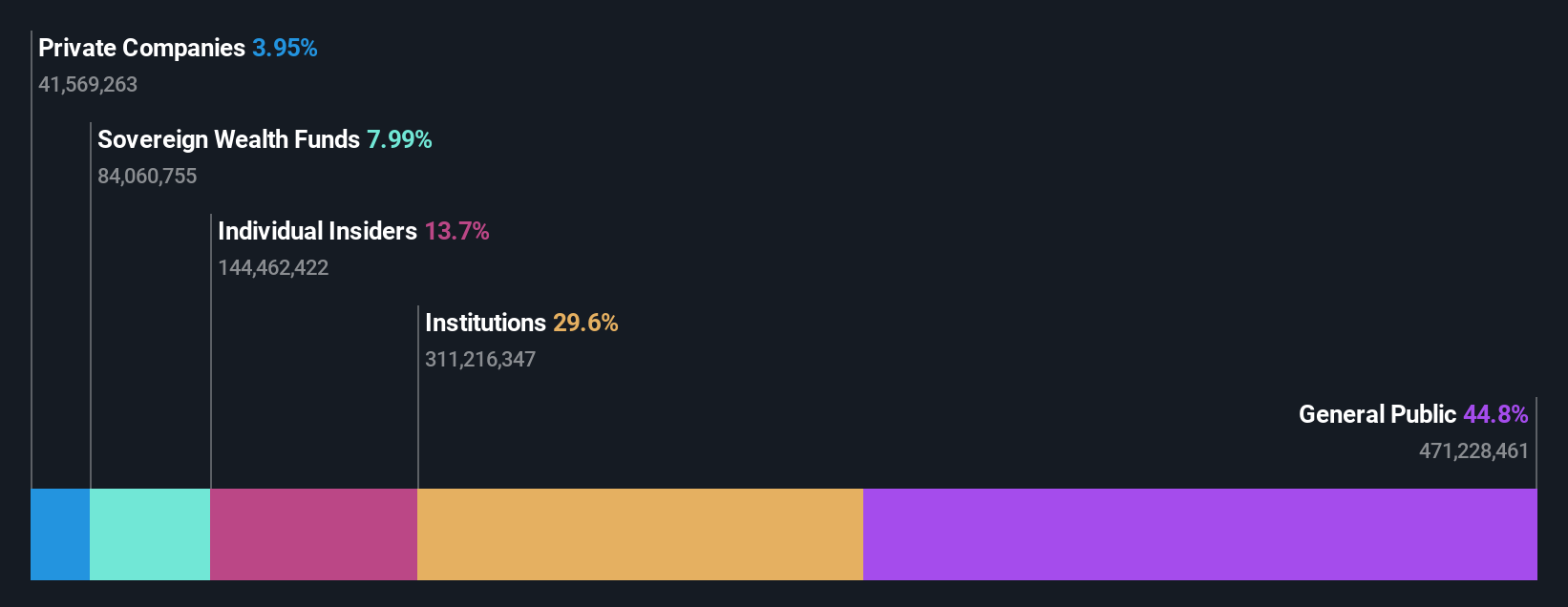

Norwegian Air Shuttle (OB:NAS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Norwegian Air Shuttle ASA bietet zusammen mit seinen Tochtergesellschaften Luftverkehrsdienste sowohl innerhalb Norwegens als auch international an und hat eine Marktkapitalisierung von 13,16 Mrd. NOK.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens bestehen aus 7,56 Mrd. NOK von Widerøe und 28,53 Mrd. NOK von Norwegian, nach Eliminierungen.

Insider-Beteiligung: 15%

Gewinnwachstumsprognose: 15,3% p.a.

Norwegian Air Shuttle wird deutlich unter seinem geschätzten fairen Wert gehandelt, was auf Wachstumspotenzial schließen lässt. Trotz eines prognostizierten Umsatzanstiegs von 5,6 % pro Jahr, der langsamer ist als für eine wachstumsstarke Klassifizierung erwünscht, wird erwartet, dass die Erträge mit 15,3 % pro Jahr schneller wachsen als der norwegische Markt. Die jüngsten Finanzergebnisse zeigen eine Verbesserung der Nettoverluste und einen Anstieg des Passagieraufkommens, während der strategische Flottenerwerb darauf abzielt, die finanzielle Flexibilität und das betriebliche Wachstum mit erwarteten Kosteneinsparungen von 200 Mio. NOK jährlich zu verbessern.

- Navigieren Sie durch die Feinheiten von Norwegian Air Shuttle mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Norwegian Air Shuttle zu optimistisch sein.

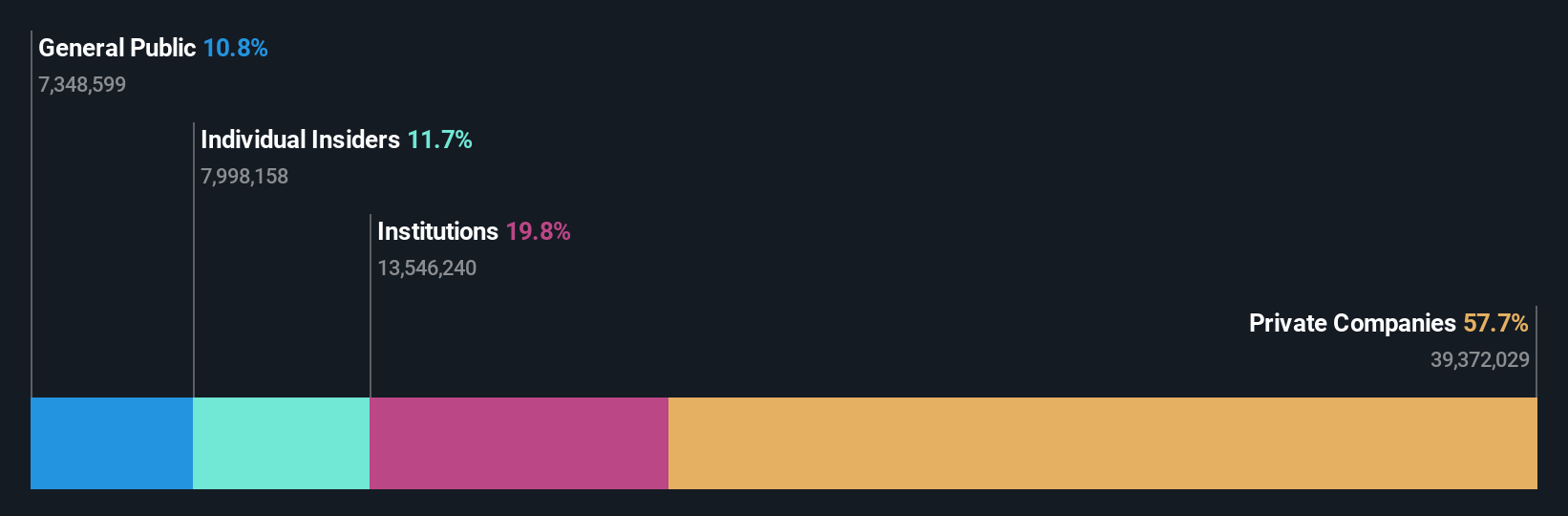

Grupa Pracuj (WSE:GPP)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Grupa Pracuj S.A. betreibt eine HR-Technologieplattform in Polen, der Ukraine und Deutschland mit einer Marktkapitalisierung von 4,36 Mrd. PLN.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 756,07 Mio. PLN in seinem Segment Staffing & Outsourcing Services.

Insider-Besitz: 11.7%

Gewinnwachstumsprognose: 13,7% p.a.

Der Insiderbesitz von Grupa Pracuj entspricht dem Wachstumskurs des Unternehmens, obwohl die jüngsten Gewinnprognosen eine moderate Expansion erwarten lassen. Es wird ein jährliches Gewinnwachstum von 13,7 % prognostiziert, was über dem polnischen Marktdurchschnitt von 13,1 % liegt, während ein Umsatzwachstum von 8,5 % pro Jahr erwartet wird. Das Unternehmen wird mit einem erheblichen Abschlag zu seinem geschätzten fairen Wert gehandelt und hat vor kurzem eine Dividende von 2,10 PLN je Aktie angekündigt, was auf eine stabile Finanzlage trotz einer unbeständigen Dividendenhistorie hindeutet.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Grupa Pracuj-Aktie in diesem Wachstumsbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Grupa Pracuj-Aktie auf dem Markt hin.

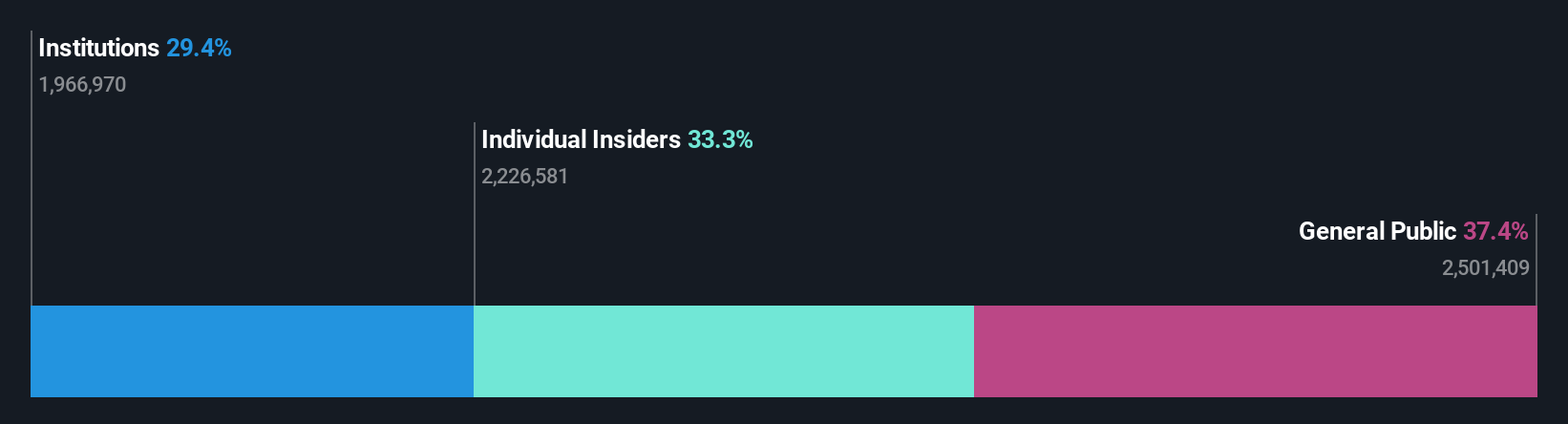

Hypoport (XTRA:HYQ)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Hypoport SE ist ein deutsches Unternehmen, das Technologieplattformen für die Kredit-, Wohnungs- und Versicherungswirtschaft entwickelt, betreibt und vermarktet und eine Marktkapitalisierung von 1,36 Milliarden Euro aufweist.

Geschäftstätigkeit: Zu den Umsatzsegmenten von Hypoport gehören Technologieplattformen für die Kredit-, Wohnungs- und Versicherungswirtschaft in Deutschland.

Insider-Besitz: 33.3%

Gewinnwachstumsprognose: 43,2% p.a.

Der hohe Anteil an Insidern unterstützt das Wachstumspotenzial von Hypoport. Die Gewinnprognose liegt bei 43,2% p.a. und übertrifft damit den deutschen Markt von 16,3%. Die jüngsten Ergebnisse des ersten Quartals zeigten eine starke Performance mit einem Umsatzanstieg auf 159,2 Mio. Euro und einem Nettogewinn von 5,49 Mio. Euro, was auf ein verbessertes Geschäft mit privaten Hypotheken zurückzuführen ist. Trotz einer geringeren Gewinnmarge von 2,5 % im Vergleich zu 6,1 % im Vorjahr wird ein Umsatzwachstum von 11,2 % erwartet, das über dem Marktdurchschnitt von 6,1 % liegt.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Hypoport zu verstehen.

- Die Analyse in unserem Hypoport-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Taten umsetzen

- Klicken Sie sich durch, um die restlichen 211 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil zu entdecken.

- Ziehen Sie andere Strategien in Erwägung? Wir haben 15 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erwarten lassen. Die vollständige Liste können Sie kostenlos einsehen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Norwegian Air Shuttle unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über OB:NAS

Advertisement