David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die PNE AG(ETR:PNE3) in ihrem Geschäft Schulden macht. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Billigpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Verschuldung gut verwaltet - und zwar zu seinem eigenen Vorteil. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse zu PNE an

Wie hoch ist die Verschuldung von PNE?

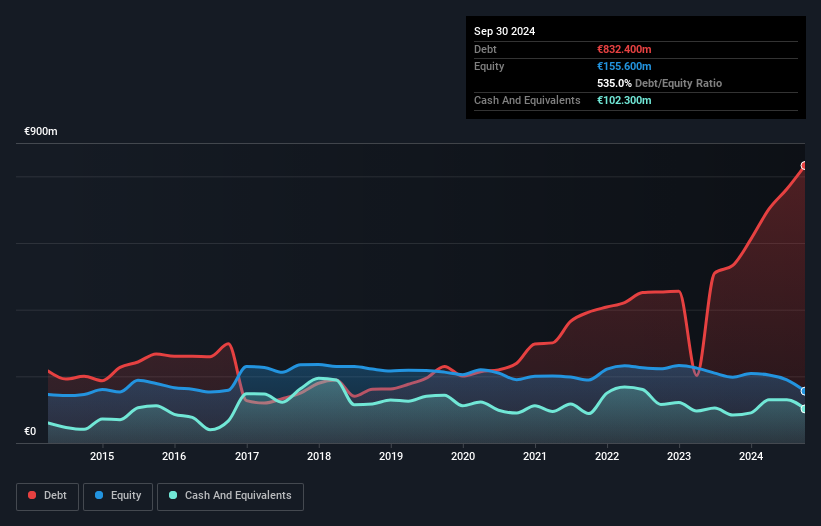

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass PNE im September 2024 832,4 Mio. € Schulden hatte, was einem Anstieg von 532,6 Mio. € gegenüber dem Vorjahr entspricht. Allerdings verfügte das Unternehmen auch über Barmittel in Höhe von 102,3 Mio. €, so dass die Nettoverschuldung bei 730,1 Mio. € lag.

Wie solide ist die Bilanz von PNE?

Laut der letzten gemeldeten Bilanz hatte PNE Verbindlichkeiten in Höhe von 196,2 Mio. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 927,9 Mio. €, die nach 12 Monaten fällig waren. Demgegenüber standen Barmittel in Höhe von 102,3 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 91,8 Mio. €. Damit sind die Verbindlichkeiten insgesamt um 930,0 Mio. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

Wenn man bedenkt, dass dieser Fehlbetrag die Marktkapitalisierung des Unternehmens in Höhe von 925,4 Mio. € übersteigt, könnte man durchaus geneigt sein, die Bilanz aufmerksam zu prüfen. In dem Fall, dass das Unternehmen seine Bilanz schnell bereinigen müsste, würden die Aktionäre wahrscheinlich unter einer erheblichen Verwässerung leiden. Zweifellos erfahren wir aus der Bilanz am meisten über Schulden. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob PNE seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Im letzten Jahr war der Umsatz von PNE ziemlich flach, und das EBIT war negativ. Das ist zwar nicht schlecht, aber wir hätten lieber ein Wachstum gesehen.

Caveat Emptor

In den letzten zwölf Monaten erwirtschaftete PNE einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT). Um genau zu sein, belief sich der EBIT-Verlust auf 6,6 Millionen Euro. Wenn wir uns dies zusammen mit den erheblichen Verbindlichkeiten ansehen, sind wir nicht besonders zuversichtlich, was das Unternehmen betrifft. Es müsste sein operatives Geschäft schnell verbessern, damit wir an ihm interessiert sind. Nicht zuletzt, weil das Unternehmen im letzten Jahr einen negativen freien Cashflow von 283 Mio. € verbraucht hat. Das bedeutet, dass es sich auf der riskanten Seite der Dinge befindet. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Allerdings liegt nicht das gesamte Anlagerisiko in der Bilanz - ganz im Gegenteil. Beachten Sie, dass PNE in unserer Anlageanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PNE unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.