Wachstumsunternehmen mit hoher Insiderbeteiligung an der SIX Swiss Exchange im September 2024

Rezensiert von Simply Wall St

In den letzten 7 Tagen ist der Schweizer Markt um 1,8 % gesunken, hat aber im letzten Jahr um 5,5 % zugelegt, und es wird ein jährliches Gewinnwachstum von 12 % prognostiziert. In diesem Zusammenhang kann die Identifizierung von Wachstumsunternehmen mit hohem Insiderbesitz besonders wertvoll sein, da diese Aktien oft auf ein starkes internes Vertrauen und eine Ausrichtung an den Interessen der Aktionäre hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.4% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 22.5% |

| Straumann Holding (SWX:STMN) | 32.7% | 21.8% |

| LEM Holding (SWX:LEHN) | 29.9% | 17.1% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 13.1% |

| Temenos (SWX:TEMN) | 22% | 14.3% |

| Sensirion Holding (SWX:SENS) | 20.7% | 104.7% |

| Leonteq (SWX:LEON) | 12.7% | 35.1% |

| Kudelski (SWX:KUD) | 37.5% | 120.2% |

| SHL Telemedicine (SWX:SHLTN) | 16.4% | 96.2% |

Hier ein kurzer Blick auf einige der ausgewählten Titel des Screeners.

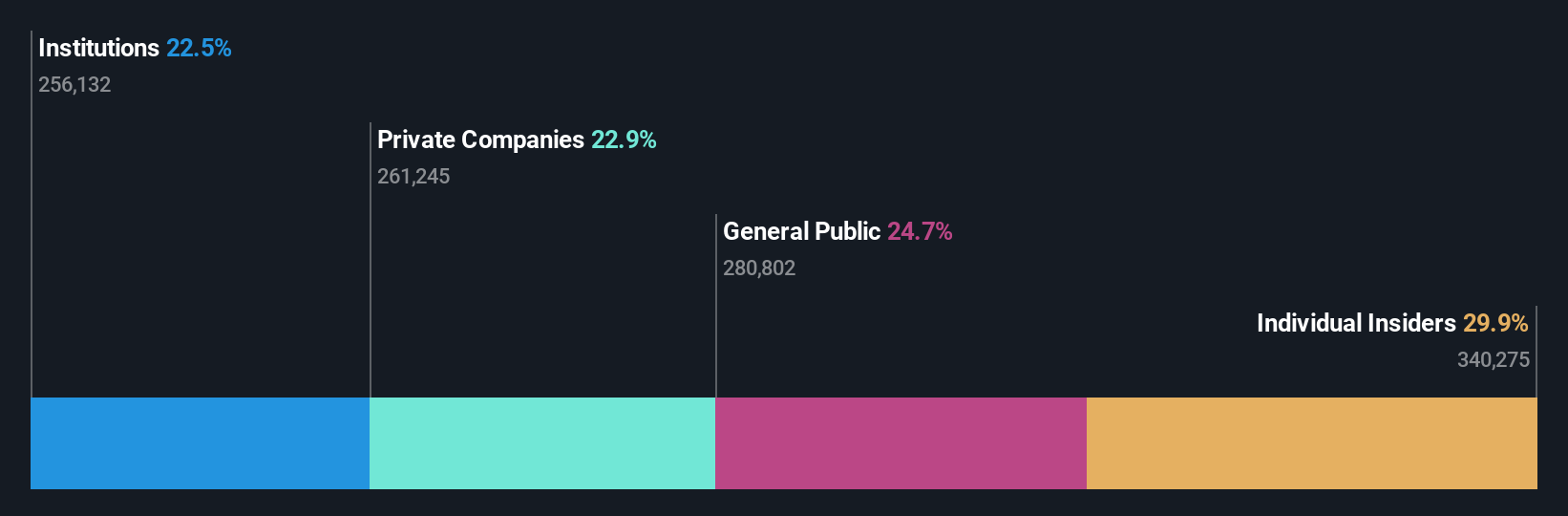

LEM Holding (SWX:LEHN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: LEM Holding SA, mit einer Marktkapitalisierung von 1,42 Mrd. CHF, bietet Lösungen für die Messung elektrischer Parameter in verschiedenen Regionen an, darunter China, Japan, Südkorea, Indien, Südostasien, Europa, Naher Osten, Afrika, NAFTA und Lateinamerika.

Geschäftstätigkeit: Umsatzerlöse Segmente (in Millionen CHF): Industrie: 226,3, Automobil: 82,4

Insider-Beteiligung: 29,9%

Gewinnwachstumsprognose: 17,1% p.a.

Die LEM Holding, ein Schweizer Wachstumsunternehmen mit hohem Insideranteil, bietet ein gemischtes Finanzbild. Zwar wird ein jährliches Gewinnwachstum von 17,1 % prognostiziert, was schneller ist als die 11,6 % des Schweizer Marktes, doch zeigen die jüngsten Ergebnisse für das erste Quartal 2024 einen Rückgang von Umsatz und Nettogewinn im Vergleich zum Vorjahr. Die Aktie wird 32,1 % unter ihrem geschätzten fairen Wert gehandelt, aber die Gewinnmargen sind von 19 % auf 13,2 % gesunken. Analysten erwarten einen Anstieg des Aktienkurses um 29 %.

- Erfahren Sie mehr über LEM Holding in unserem ausführlichen Bericht über Wachstumsprognosen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von LEM Holding recht moderat sein könnte.

Partners Group Holding (SWX:PGHN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Partners Group Holding AG ist ein Private-Equity-Unternehmen, das sich auf Direkt-, Sekundär- und Primärinvestitionen in den Bereichen Private Equity, Immobilien, Infrastruktur und Fremdkapital spezialisiert hat und eine Marktkapitalisierung von 29,03 Mrd. CHF aufweist.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens sind wie folgt: Immobilien: CHF190,90 Millionen, Infrastruktur: CHF254,90 Millionen, Private Credit: CHF218,90 Millionen, und Private Equity: CHF1,19 Milliarden.

Insider-Besitz: 17%

Gewinnwachstumsprognose: 14,5% p.a.

Partners Group Holding, ein Schweizer Unternehmen mit signifikanter Insiderbeteiligung, wird voraussichtlich ein jährliches Umsatzwachstum von 15,5% verzeichnen und damit den Schweizer Markt von 4,5% übertreffen. Die Gewinnwachstumsprognose von 14,52% pro Jahr liegt jedoch unter der wichtigen Schwelle von 20%. Obwohl die Aktie mit einem Abschlag von 11.1% auf den geschätzten Fair Value gehandelt wird und eine sehr hohe zukünftige Eigenkapitalrendite (51%) aufweist, zeigten die jüngsten Halbjahresergebnisse einen Rückgang des Nettogewinns von CHF 551.2 Millionen auf CHF 508 Millionen im Vergleich zum Vorjahr.

- Um einen detaillierten Einblick in die Performance von Partners Group Holding zu erhalten, lesen Sie hier unseren Bericht über die Analystenschätzungen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Partners Group Holding überhöht sein könnte.

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Temenos AG entwickelt, vermarktet und verkauft integrierte Bankensoftwaresysteme an Finanzinstitute weltweit und hat eine Marktkapitalisierung von 4,33 Milliarden CHF.

Geschäftstätigkeit: Temenos generiert Einnahmen aus drei Hauptsegmenten: Softwarelizenzen (373,25 Mio. USD), Wartung (405,75 Mio. USD) und Dienstleistungen (382,50 Mio. USD).

Insider-Besitz: 22%

Gewinnwachstumsprognose: 14,3% p.a.

Für Temenos, ein Schweizer Unternehmen mit hohem Insideranteil, wird ein jährliches Umsatzwachstum von 7,6% prognostiziert, das über dem des Schweizer Marktes von 4,5% liegt. Die Gewinne werden voraussichtlich um 14,3 % pro Jahr steigen, und die Aktie wird trotz hoher Verschuldung mit einem Abschlag von 24,4 % auf den geschätzten fairen Wert gehandelt. Zu den jüngsten Entwicklungen gehören Aktienrückkäufe im Wert von CHF 200 Millionen und die Ernennung wichtiger Führungskräfte, die das Wachstum im SaaS-Bereich und auf dem US-Markt beschleunigen sollen.

- Klicken Sie hier, um die Nuancen von Temenos mit unserem detaillierten analytischen Bericht zum zukünftigen Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Temenos niedriger bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Ideen in Taten umsetzen

- Verschaffen Sie sich einen detaillierten Überblick über alle 12 schnell wachsenden Unternehmen der SIX Swiss Exchange mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LEM Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.