Die Top-Wachstumsunternehmen im Januar 2025 mit starkem Insiderbesitz

Rezensiert von Simply Wall St

Da die globalen Märkte weiterhin positiv auf die jüngsten politischen Entwicklungen und den Enthusiasmus für künstliche Intelligenz reagieren, erreichen wichtige Indizes wie der S&P 500 neue Höchststände, wobei sich Wachstumsaktien besser entwickeln als Value-Aktien. In diesem lebhaften Umfeld ziehen Unternehmen mit hohem Insiderbesitz oft die Aufmerksamkeit auf sich, weil sie die Interessen des Managements mit denen der Aktionäre in Einklang bringen und somit für diejenigen, die nach Wachstumschancen suchen, interessante Kandidaten sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz

| Name | Insider-Beteiligung | Ertragswachstum |

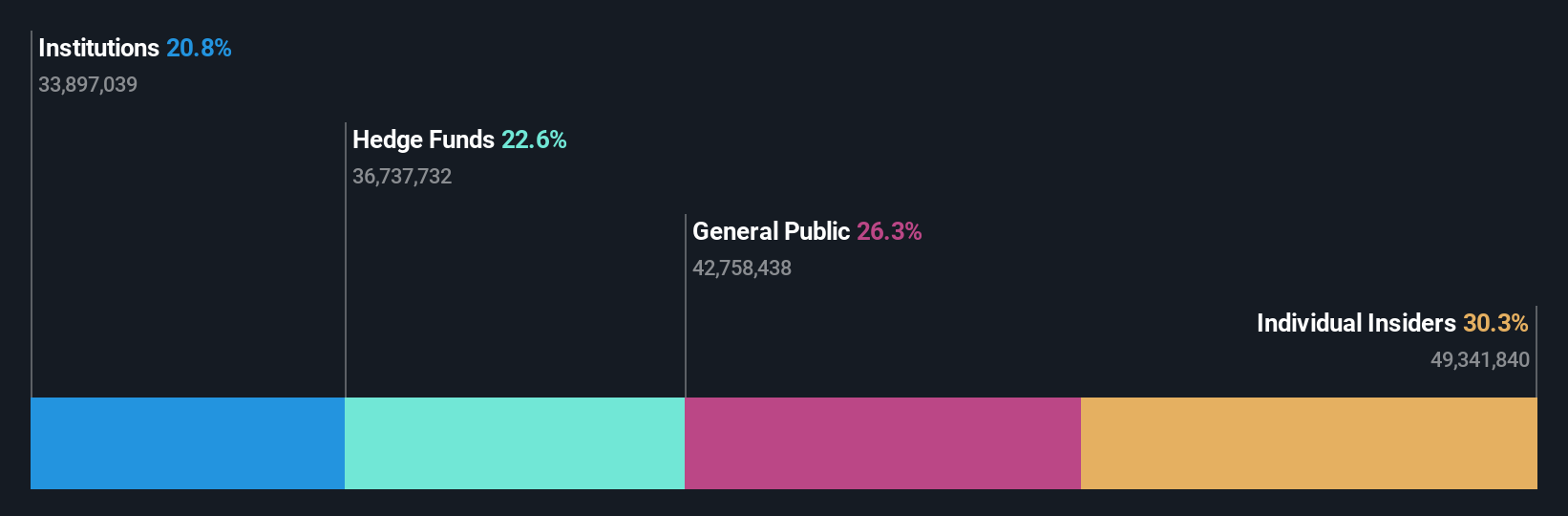

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

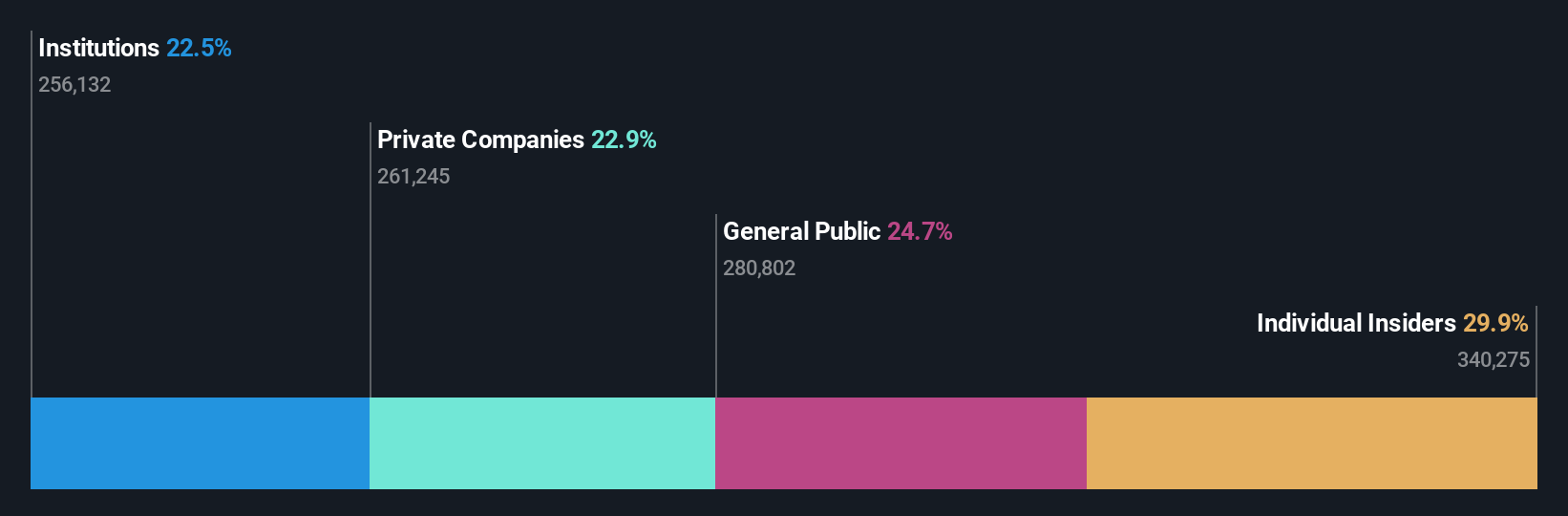

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.2% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 26.2% |

| Propel Holdings (TSX:PRL) | 36.8% | 38.9% |

| Pharma Mar (BME:PHM) | 11.9% | 55.1% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.1% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 119.4% |

| Findi (ASX:FND) | 35.8% | 110.7% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA bietet industrielle Intelligenzlösungen für die Mode-, Automobil- und Möbelindustrie in Nordeuropa, Südeuropa, Nord- und Südamerika sowie im asiatisch-pazifischen Raum an und hat eine Marktkapitalisierung von 1,03 Milliarden Euro.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen 172,19 Millionen Euro aus Amerika und 124,33 Millionen Euro aus dem asiatisch-pazifischen Raum.

Insider-Besitz: 19.6%

Lectra wird 33 % unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Die Umsatzprognose liegt leicht über der französischen Marktrate, während die Gewinne mit 25,6 % jährlich deutlich über dem Marktdurchschnitt liegen dürften. Trotz der niedrigen Prognosen für die künftige Eigenkapitalrendite (12,1 %) sind sich die Analysten einig, dass der Aktienkurs um 20,3 % steigen könnte. Die jüngsten Ergebnisse zeigten einen Umsatzanstieg (394,22 Mio. €), aber einen Rückgang des Nettogewinns (22,77 Mio. €).

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Lectra zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Lectra möglicherweise unterbewertet ist.

Paratus Energiedienstleistungen (OB:PLSV)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Paratus Energy Services Ltd. besitzt und verwaltet über seine Tochtergesellschaften Hubbohrinseln im Rahmen von Verträgen in Mexiko und hat eine Marktkapitalisierung von 7,80 Mrd. NOK.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus dem Management von Hubbohranlagen im Rahmen von Verträgen in Mexiko.

Insider-Besitz: 29,1%

Paratus Energy Services, das kürzlich in den S&P Global BMI Index aufgenommen wurde, wird zu 53,3 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Trotz eines Nettoverlustes im dritten Quartal 2024 wurde das Unternehmen in diesem Jahr mit einem Neunmonatsumsatz von 167,3 Millionen US-Dollar und einem Nettogewinn von 29 Millionen US-Dollar profitabel. Es wird ein deutliches Gewinnwachstum von 29,63 % pro Jahr prognostiziert, das den norwegischen Marktdurchschnitt übertrifft, obwohl das Umsatzwachstum mit 0,6 % pro Jahr bescheiden bleibt.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Paratus Energy Services zu verstehen.

- Die in unserem Bewertungsbericht zu Paratus Energy Services beschriebene Analyse deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

LEM Holding (SWX:LEHN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die LEM Holding SA und ihre Tochtergesellschaften bieten Lösungen für die Messung elektrischer Parameter in verschiedenen Regionen an, darunter China, Japan, Südkorea, Indien, Südostasien, Europa, der Nahe Osten, Afrika, NAFTA und Lateinamerika, mit einer Marktkapitalisierung von 959,16 Millionen CHF.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Asien mit CHF175,10 Millionen und Europa/Amerika mit CHF163,88 Millionen.

Insider-Beteiligung: 29,9%

Für die LEM Holding wird ein deutliches Gewinnwachstum von 39,4% pro Jahr prognostiziert, das über dem des Schweizer Marktes liegt. Trotz der hohen Verschuldung und des jüngsten Rückgangs der Gewinnmargen erwarten die Analysten einen Anstieg des Aktienkurses um 50,2%. Das Umsatzwachstum wird auf 11,6 % pro Jahr geschätzt und liegt damit über dem Schweizer Marktdurchschnitt, aber unter den wachstumsstarken Benchmarks. Die jüngsten Ergebnisse zeigten einen Rückgang des Umsatzes und des Reingewinns, was auf finanzielle Herausforderungen hinweist, trotz starker zukünftiger Wachstumsaussichten und erheblicher Stabilität der Insiderbeteiligung.

- Werfen Sie einen genaueren Blick auf das Potenzial von LEM Holding in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass LEM Holding unter seinem geschätzten Wert gehandelt wird.

Den Vorteil nutzen

- Informieren Sie sich hier über unsere vollständige Liste von 1465 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Paratus Energy Services unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.